เจาะลึกข้อกฎหมายภาษีสรรพากรสำหรับวงการพระเครื่อง หลังกระแส “โทน บางแค” ทำสังคมตั้งคำถาม เงินซื้อขายพระหลักร้อยล้านต้องเสียภาษีอย่างไร เมื่อไหร่ต้องจด VAT และความเสี่ยงหากทำไม่ถูกต้อง

กระแสจากรายการ โหนกระแส เมื่อวันที่ 8 พฤษภาคม 2569 ที่ผ่านมา ทำให้ประเด็น ภาษีเซียนพระ กลับมาเป็นที่ถกเถียงในวงกว้างอีกครั้ง หลังจากสังคมได้เห็นตัวเลขหนี้สินและมูลค่าพระเครื่องหลักหลายร้อยล้านบาทจากกรณีของ “โทน บางแค” และ “มาดามเก่ง” ซึ่งมีรายงานว่ายอดหนี้เริ่มต้นสูงถึง 800 ล้านบาท และมีการใช้พระเครื่องมูลค่ากว่า 400-500 ล้านบาทค้ำประกันหนี้

คำถามสำคัญที่ตามมาคือ ในทางกฎหมายแล้ว รายได้มหาศาลจากการซื้อขายพระเครื่องต้องยื่นเสียภาษีอย่างไร?

รายได้เซียนพระ จัดเป็นเงินได้ประเภทไหน?

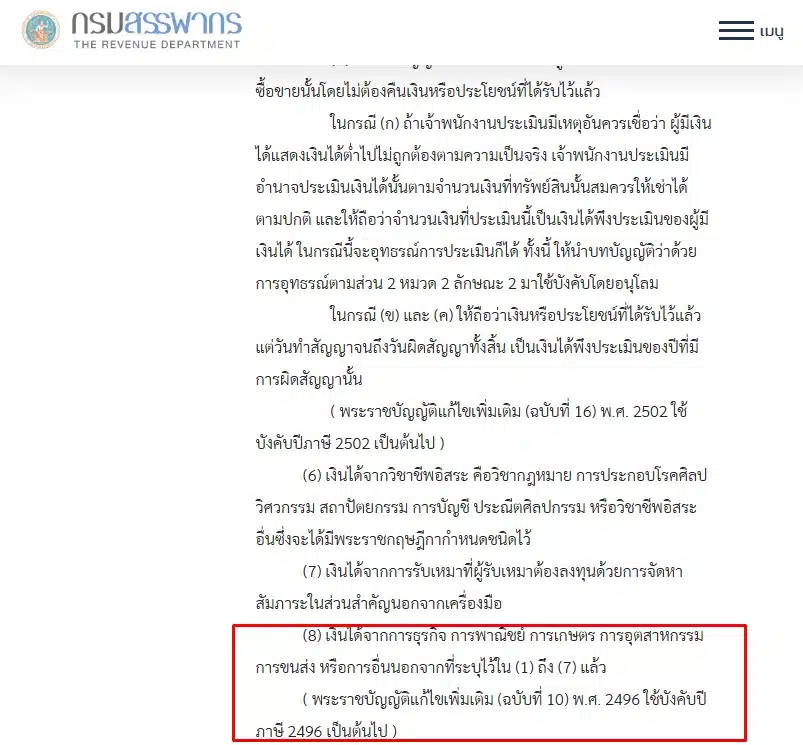

ในทางภาษี คำว่า “เช่าพระ” มักหมายถึงการซื้อขายหรือปล่อยต่อ หากเซียนพระทำเป็นอาชีพ มีหน้าร้าน มีตู้พระ หรือไลฟ์ออนไลน์เป็นระบบ รายได้ลักษณะนี้จะเข้าข่าย เงินได้พึงประเมินมาตรา 40(8) คือเงินได้จากการธุรกิจ การพาณิชย์ หรือการอื่นนอกเหนือจากหมวด 40(1)-(7) เนื่องจากเป็นการประกอบกิจการเพื่อมุ่งหากำไร ไม่ใช่การขายของสะสมส่วนตัวเป็นครั้งคราว

แบบภาษีที่ต้องยื่นสำหรับบุคคลธรรมดา

ผู้ที่มีรายได้จากการค้าพระเครื่องในนามบุคคลธรรมดา มีหน้าที่ต้องยื่นแบบภาษี 2 ช่วง คือ

-

ภ.ง.ด.94 (ภาษีครึ่งปี) ยื่นสำหรับเงินได้ที่เกิดขึ้นในช่วงครึ่งปีแรก (ม.ค.-มิ.ย.) โดยต้องยื่นภายในเดือน ก.ค.-ก.ย. ของปีนั้น

-

ภ.ง.ด.90 (ภาษีสิ้นปี: ยื่นสรุปรายได้ทั้งหมดของปีภาษีในช่วงเดือน ม.ค.-มี.ค. ของปีถัดไป

3. การหักค่าใช้จ่าย เหมาหรือตามจริง?

สำหรับการขายสินค้าที่ผู้ขายไม่ได้ผลิตเอง กรมสรรพากรอนุญาตให้หักค่าใช้จ่ายแบบเหมาได้ที่ 60% แต่หากต้องการหักค่าใช้จ่ายตามจริง เซียนพระจะต้องมีหลักฐานเอกสารที่ชัดเจน เช่น ใบรับเงิน สัญญาซื้อขาย รายการโอนเงิน และเอกสารประกอบที่ตรวจสอบได้ เพื่อยืนยันต้นทุนที่แท้จริง

จุดชี้ชะตาเรื่อง VAT (ภาษีมูลค่าเพิ่ม)

นี่คือจุดที่สำคัญที่สุดสำหรับเซียนพระเงินหมุนสูง กฎหมายระบุชัดเจนว่า หากผู้ประกอบการ (ทั้งบุคคลธรรมดาและนิติบุคคล) มีรายรับจากการขายสินค้าหรือให้บริการ เกิน 1.8 ล้านบาทต่อปี มีหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) และยื่นแบบ ภ.พ.30 เป็นรายเดือน ภายใน 30 วันนับแต่วันที่รายรับเกินเกณฑ์ หากฝ่าฝืนอาจต้องระวางโทษเบี้ยปรับถึง 2 เท่าและเงินเพิ่ม 1.5% ต่อเดือน

เส้นแบ่งระหว่าง “นักสะสม” กับ “พ่อค้า”

หากเป็นการขายพระสะสมส่วนตัวเป็นครั้งคราวโดยไม่ได้มุ่งเน้นการค้า อาจได้รับยกเว้นภาษีตามหลักการขายสังหาริมทรัพย์ที่ได้มาโดยมิได้มุ่งทางการค้าหรือหากำไร แต่หากมีการซื้อซ้ำ ขายต่อเนื่อง มีสต็อกสินค้า และมีร่องรอยทางการเงินชัดเจนในโลกออนไลน์ สรรพากรจะมองเป็นการประกอบธุรกิจทันที

สรุปแล้ว เซียนพระที่มีเงินหมุนเวียนระดับร้อยล้านบาทถือเป็น “ผู้ประกอบการ” เต็มตัวในสายตาสรรพากร การจัดระบบบัญชีรายรับ-รายจ่าย และการศึกษาเรื่องการจดทะเบียนนิติบุคคลเพื่อบริหารภาษีให้ถูกต้อง จึงเป็นทางออกที่ดีที่สุดในการลดความเสี่ยงจากการถูกตรวจสอบย้อนหลัง

อ่านข่าวที่เกี่ยวข้อง

แหล่งข้อมูลอ้างอิง

ติดตาม The Thaiger บน Google News: