คริปโต vs กองทุน ต่างกันสุดขั้วแต่อยู่ด้วยกันได้ อ่านวิธีออกแบบพอร์ตให้สายซิ่ง กับสายเซฟ อยู่ร่วมกันแบบ Win-Win มีกติกาชัดเจน ไม่ต้องทะเลาะกัน

โลกการเงินยุคใหม่ปี 2025 สินทรัพย์ที่ดูเหมือนจะเป็นศัตรูกันอย่างคริปโต กับกองทุน จริงๆ แล้วสามารถอยู่ร่วมกันในพอร์ตเดียวได้ แถมถ้าจัดสัดส่วนดีๆ มันอาจจะทำงานเสริมกันจนพอร์ตของคุณแข็งแกร่งกว่าเลือกทางใดทางหนึ่งเสียอีก

บทความนี้จะพาหาจุดตรงกลางที่ทำให้ทั้งสองโลกอยู่ด้วยกันได้ โดยที่ชีวิตการเงินไม่พัง ความสัมพันธ์ยังดีอยู่

เช็กโปรไฟล์ “สายคริปโต” vs “สายกองทุน” คุณคือใคร?

ทีม A สายคริปโต

คาแรกเตอร์ วัยรุ่น หรือคนรุ่นใหม่ที่เติบโตมากับเทคโนโลยี ไม่กลัวความผันผวน เชื่อใน Blockchain และ Web3 มองว่าระบบการเงินเก่ามันช้าและค่าธรรมเนียมแพง

ข้อดี

- กล้ารับความเสี่ยง จิตใจแข็งแกร่งดั่งหินผา (หรือบางทีก็ชินชา) กับการเห็นพอร์ตลบ 20-30% ในวันเดียว

- เข้าถึงโอกาสใหม่เร็ว มักเป็นกลุ่มแรกที่เจอเทรนด์ใหม่ๆ ก่อนคนอื่นเสมอ

- เรียนรู้ไว ศึกษาเทคโนโลยี แพลตฟอร์มใหม่ๆ ได้ด้วยตัวเอง จุดเสี่ยง:

- ติดกับดักความรวยเร็ว มักใช้ Leverage (กู้มาเล่น) เกินตัว หรือ All-in ในเหรียญเดียวเพราะหวังจะรวยในข้ามคืน

- เครียดสะสม การเฝ้าจอตลอด 24 ชั่วโมงทำให้เสียสุขภาพกายและใจ

- ความมั่นคงต่ำ บทจะรวยก็รวยเละ บทจะหมดก็หมดเกลี้ยง ชีวิตเหวี่ยงเหมือนรถไฟเหาะ

ทีม B สายกองทุน

คาแรกเตอร์ คนวัยทำงาน ผู้ใหญ่ หรือคนที่เน้นความชัวร์ เชื่อในวินัย เชื่อในระบบเศรษฐกิจมหภาค ชอบให้เงินทำงานแบบเงียบๆ

ข้อดี

- มีระบบระเบียบ มีแผนการเงินชัดเจน รู้จักกระจายความเสี่ยง

- มองระยะยาว ไม่หวั่นไหวกับข่าวรายวัน เน้นเป้าหมาย 5 ปี 10 ปี

- ชีวิตสมดุล ไม่ต้องเฝ้าจอ เอาเวลาไปทำงานหรือใช้ชีวิตได้เต็มที่ จุดเสี่ยง:

- ยึดติดกรอบเดิม อาจพลาดโอกาสการเติบโตแบบก้าวกระโดดของสินทรัพย์ใหม่ๆ

- พอร์ตโตช้า บางครั้งความ “เซฟ” เกินไป อาจทำให้ผลตอบแทนแพ้เงินเฟ้อ หรือไม่ทันใจคนรุ่นใหม่

แต่ไม่ว่าคุณจะเป็นทีมไหน ลึกๆ แล้วเราต้องการสิ่งเดียวกันครับ คือ “อยากให้เงินงอกเงยเพื่ออนาคตที่ดีกว่า” สายคริปโตอยากอิสระทางการเงินเร็วๆ สายกองทุนอยากเกษียณสบายๆ เป้าหมายเหมือนกัน ต่างกันแค่วิธีการเดินทาง… แล้วทำไมเราไม่เอารถสปอร์ต (คริปโต) มาวิ่งคู่กับรถเก๋งครอบครัว (กองทุน) เพื่อไปให้ถึงเป้าหมายล่ะ?

ออกแบบโครงสร้างพอร์ต ให้พี่ใหญ่คุมบ้าน ให้น้องเล็กออกล่า

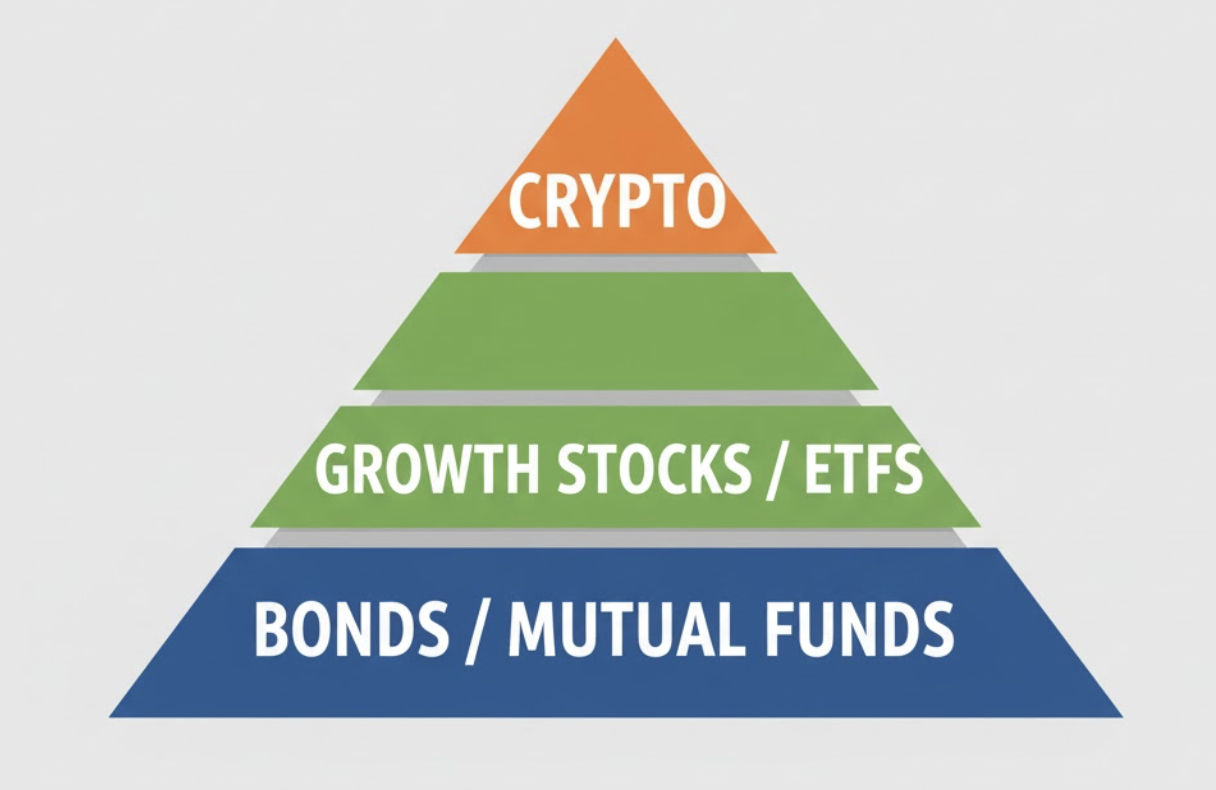

ความลับของการผสมสองโลก ไม่ใช่อยู่ที่การเลือกสินทรัพย์ตัวไหนดีที่สุด แต่อยู่ที่การมอบหมายหน้าที่ให้ชัดเจน เรามาลองจัดพอร์ตแบบ Asset Allocation (การจัดสรรสินทรัพย์) ฉบับเข้าใจง่าย โดยแบ่งเงินออกเป็น 3 ชั้นเหมือนสร้างบ้านครับ

ชั้นที่ 1 ฐานราก หน้าที่ห้ามเจ๊ง

นี่คือส่วนที่สำคัญที่สุด ถ้าส่วนนี้พัง บ้านถล่ม

- สินทรัพย์: เงินฝากฉุกเฉิน, กองทุนตลาดเงิน, กองทุนตราสารหนี้

- บทบาท: เป็นเงินสำรองเผื่อตกงาน ป่วย หรือฉุกเฉิน

- กฎเหล็ก: ห้ามเอาเงินก้อนนี้ไปซิ่งเด็ดขาด! (สายคริปโตต้องฟังข้อนี้ให้ดี)

ชั้นที่ 2 โครงสร้างหลัก หน้าที่เติบโตอย่างมั่นคง

- สินทรัพย์: กองทุนรวมหุ้นทั่วโลก, กองทุนดัชนี (SET50, S&P 500), หุ้นพื้นฐานดี

- บทบาท: สร้างผลตอบแทนชนะเงินเฟ้อ และสะสมความมั่งคั่งในระยะยาว (5-10 ปีขึ้นไป)

ชั้นที่ 3 ส่วนเสริมเพิ่มพลัง หน้าที่เร่งสปีด

นี่คือพื้นที่ของคริปโต และสินทรัพย์เสี่ยงสูง Bitcoin, Ethereum, Altcoins, หุ้นธีมซิ่งๆ

เป็นตัวเร่งที่ถ้ามันโตระเบิด พอร์ตเราจะพุ่งแรงมาก แต่ถ้ามันพังหรือติดดอย พอร์ตโดยรวม (ชั้น 1+2) ต้องยังอยู่รอดได้ ไม่ถึงกับล้มละลาย

ตัวอย่างสัดส่วนพอร์ต ลองปรับใช้ตามจริต

1. สายกองทุนเปิดใจ อยากลองของใหม่ แต่ใจยังสั่น

- ชั้น 1+2 (กองทุน/หุ้น/ตราสารหนี้) 85-90%

- ชั้น 3 (คริปโต): 5-10%

- ถ้าคริปโตกลายเป็นศูนย์ คุณหายไปแค่ 10% ชีวิตไม่เปลี่ยน แต่ถ้าคริปโตโต 10 เท่า พอร์ตคุณจะกำไรมหาศาล

2. สายคริปโตกลับใจ อยากมีหลักประกันชีวิต

- ชั้น 1+2 (กองทุน/หุ้น/ตราสารหนี้) 50-60%

- ชั้น 3 (คริปโต) 30-40%

- คุณยังซิ่งได้เต็มที่ในสัดส่วนที่เยอะ แต่คุณมีเบาะรองรับ (กองทุน) ที่ใหญ่พอจะพยุงชีวิตถ้าตลาดหมีมาเยือน 3 ปีติด

3. พอร์ตคู่รัก/ครอบครัว

- บัญชีกองกลาง ลงใน “กองทุน/ETF” 100% เพื่อเป้าหมายร่วมกัน (แต่งงาน, ซื้อบ้าน, ลูกเรียน) ห้ามใครแตะต้อง

- บัญชีส่วนตัว ต่างคนต่างแยกไปบริหาร จะเอาไป All-in เหรียญหมา เหรียญแมว ก็เรื่องของเธอ (ตราบใดที่ไม่กระทบเงินกองกลาง)

กติกาเงินในบ้าน คุยยังไงไม่ให้บ้านแตก

สิ่งที่ยากกว่าคือการคุมวินัย โดยเฉพาะเมื่ออยู่ร่วมกันหลายคน นี่คือ กติกา ที่ควรตกลงกันให้ชัดก่อนเริ่ม

1. แบ่งเงิน 3 ก้อนให้ขาด

เงินกินใช้ ห้ามแตะ! ห้ามเอาค่าเทอมลูก หรือเงินค่าผ่อนรถเดือนหน้ามาลงคริปโตเด็ดขาด เงินออม ลงในชั้น 1 และ 2 เงินเสี่ยง ลงในชั้น 3 (คริปโต) ได้เต็มที่ ถ้าฝ่ายใดฝ่ายหนึ่งแอบเอาเงินกินใช้ ไปลงเงินเสี่ยง ต้องมีบทลงโทษที่ตกลงกันไว้ล่วงหน้า

2. ตั้งลิมิตความเสียหาย (Stop Loss ระดับครอบครัว)

ตกลงกันเลยว่า เงินส่วนที่ลงคริปโต จะยอมให้ขาดทุนได้สูงสุดเท่าไหร่? หรือสัดส่วนในพอร์ตต้องไม่เกินกี่ %?

ตัวอย่าง “เราจะยอมให้คริปโตมีสัดส่วนไม่เกิน 20% ของทรัพย์สินทั้งหมดนะ ถ้ามันโตจนเกิน 20% เราจะขายทำกำไรมาโปะกองทุน แต่ถ้ามันร่วงหนัก เราจะไม่เติมเงินเพิ่มจนกว่าสถานการณ์จะดีขึ้น”

3. สัญญาลูกผู้ชาย/ลูกผู้หญิง

นี่คือเรื่องของอารมณ์ล้วนๆ ถ้าตกลงกันแล้วว่าจะแบ่งเงิน 10% ไปซิ่งในคริปโตวันที่กำไรอย่าขิงใส่กันจนน่าหมั่นไส้ เอาเงินไปเลี้ยงข้าวฉลองดีกว่า วันที่ขาดทุนห้ามซ้ำเติม! ห้ามพูดคำว่า “เห็นไหม บอกแล้ว” เพราะเราตกลงรับความเสี่ยงร่วมกันแล้วตั้งแต่ต้น การซ้ำเติมไม่ช่วยให้เงินงอกกลับมา แต่จะทำลายความสัมพันธ์เปล่าๆ

4. นัดตรวจพอร์ต

นัดกันปีละ 1-2 ครั้ง มาเปิดดูพอร์ตด้วยกัน คุยกันด้วยตัวเลข ไม่ใช่ความรู้สึก “ปีนี้กองทุนโต 5% นะ เป็นไปตามแผน” “ปีนี้คริปโตลบ 40% แฮะ เราควรลดสัดส่วนลงไหม หรือเชื่อว่ามันจะกลับมา?” การคุยแบบมีข้อมูลกางตรงหน้า จะช่วยลดอคติและความใช้อารมณ์ลงได้เยอะ

เปิดใจเรียนรู้ เมื่อสองโลกมาเจอกัน

แทนที่จะมองว่าเป็นศัตรู ลองมองว่าทั้งสองฝั่งมีวิชาที่ถ่ายทอดให้กันได้

สิ่งที่สายกองทุน เรียนรู้ได้จากสายคริปโต

โลก Blockchain, DeFi, Web3 คืออนาคตจริงๆ การเรียนรู้ไว้ไม่เสียหาย และอาจช่วยให้เลือก “กองทุนธีมเทคโนโลยี” ได้แม่นยำขึ้น

การอยู่ในตลาดที่โหดร้ายอย่างคริปโต สอนให้เรารู้จักการรักษาเงินต้น การจัดการอารมณ์ และความสำคัญของ Security (การเก็บรักษา Private Key) ซึ่งเอามาใช้กับเรื่องอื่นๆ ได้

สิ่งที่สายคริปโต เรียนรู้ได้จากสายกองทุน

วิชาการจัดทัพลงทุน คือหัวใจของความมั่งคั่งยั่งยืน คริปโตสอนวิธีหาเงินเร็ว แต่กองทุนสอนวิธีรักษาเงินให้อยู่นาน

วินัยในการออมสม่ำเสมอแบบไม่สนราคา คือคาถาป้องกันดอยที่ดีที่สุด และช่วยลดความเครียดจากการเฝ้าจอ

ลองทำกิจกรรมเล็กๆ ร่วมกัน: ปลี่ยนจากการเถียงกัน เป็นการแลกเปลี่ยน นัดกันเดือนละครั้ง ให้ฝ่ายคริปโตมาเล่าโปรเจกต์เหรียญใหม่ๆ ให้ฟัง (แบบเข้าใจง่าย) ให้ฝ่ายกองทุนเปิด Fact Sheet กองทุนตัวใหม่ๆ มาวิเคราะห์ให้ดู เชื่อเถอะครับว่า พอเราเริ่มเข้าใจ “ภาษา” ของอีกฝั่ง เราจะเคารพวิถีการลงทุนของกันและกันมากขึ้น

ไม่ต้องเลือกข้าง แค่วางเกมให้เป็น

สุดท้ายแล้ว การลงทุนไม่ใช่เรื่องของศาสนาที่เราต้องเลือกนับถือเพียงหนึ่งเดียว พอร์ตการลงทุนที่ดี คือพอร์ตที่ ตอบโจทย์เป้าหมายชีวิตของคุณ

ถ้าคุณอยากเกษียณเร็ว คุณอาจต้องมีคริปโตมาช่วยเร่งเครื่อง แต่ถ้าคุณอยากนอนหลับฝันดี คุณต้องมีกองทุนมาช่วยเป็นเบาะรองรับ

การเอาสองโลกมารวมกัน ไม่ใช่เรื่องผิดแปลก แต่เป็นเรื่องของ “การบริหารจัดการ” แค่เรา…

-

เข้าใจบทบาทของสินทรัพย์ (ใครเป็นกองหลัง ใครเป็นกองหน้า)

-

จัดสัดส่วนให้เหมาะกับความเสี่ยงที่เรารับไหว

-

มีกติกาการเงินที่ชัดเจน (โดยเฉพาะถ้าใช้เงินร่วมกัน)

เพียงเท่านี้ บ้านของคุณก็จะสงบสุข พอร์ตของคุณก็จะแข็งแกร่ง และไม่ว่าโลกการเงินจะหมุนไปทางไหน พอร์ตของคุณก็พร้อมรับมือเสมอ โดยไม่ต้องทะเลาะกันครับ

ติดตาม The Thaiger บน Google News: