ทำความเข้าใจ “เงินเฟ้อ” ศัตรูตัวร้ายของเงินฝาก กินดอกเบี้ย สำรวจทางเลือก ความสี่ยงต่ำ กว่าหุ้น แต่ให้ผลตอบแทนมากกว่าดอกเบี้ยธนาคาร สำหรับมือใหม่ที่อยากเริ่มลงทุน

ถ้าผมถามคุณว่า “เงินเก็บที่คุณภูมิใจ กำลังลดลงทุกวัน คุณรู้ตัวไหม?” หลายคนคงเถียงในใจ “จะลดได้ยังไง ฉันเห็นตัวเลขในบัญชีออมทรัพย์ มันก็นิ่งๆ อยู่ตรงนั้น แถมยังมีดอกเบี้ยเข้าทุก 6 เดือนด้วยซ้ำ”

นั่นคือความจริงครึ่งเดียวครับ

คนไทยจำนวนมาก รู้สึกสบายใจเมื่อเห็นตัวเลขในบัญชีเงินฝาก ตัวเลขที่ไม่เคยลดลงถ้าเราไม่ถอน มันคือตราชั่งของความมั่นคง ความปลอดภัยทางการเงิน เราดีใจที่ธนาคารประกาศขึ้นดอกเบี้ยเงินฝาก แม้จะแค่ 0.25% เราอุ่นใจที่สิ้นปีมีเงินก้อนนอนนิ่งๆ รอเราอยู่

แต่มีศัตรูเงียบ ตัวหนึ่งที่กำลังทำงานตลอด 24 ชั่วโมง มันชื่อว่า เงินเฟ้อ

ในยุคปี 2025 ที่เราเพิ่งผ่านมรสุมเศรษฐกิจโลกมาหมาดๆ ข้าวแกงจานละ 50 บาทอาจกลายเป็น 60 หรือ 70 บาท ค่ารถไฟฟ้าที่เคยจ่ายเท่าเดิมกลับเพิ่มขึ้น ล่าสุด รถไฟฟ้าสายสีเขียวส่วนต่อขยายขึ้นราคา จาก 15 บาทตลอดสายมาเป็น คิดตามระยะทาง เริ่มต้นที่ 17 บาท สูงสุดไม่เกิน 45 บาท

ทั้งหมดนี้คือเงินเฟ้อ หรือสภาวะที่ค่าครองชีพมันวิ่งเร็วจนเราเหนื่อยหอบตามไม่ทัน

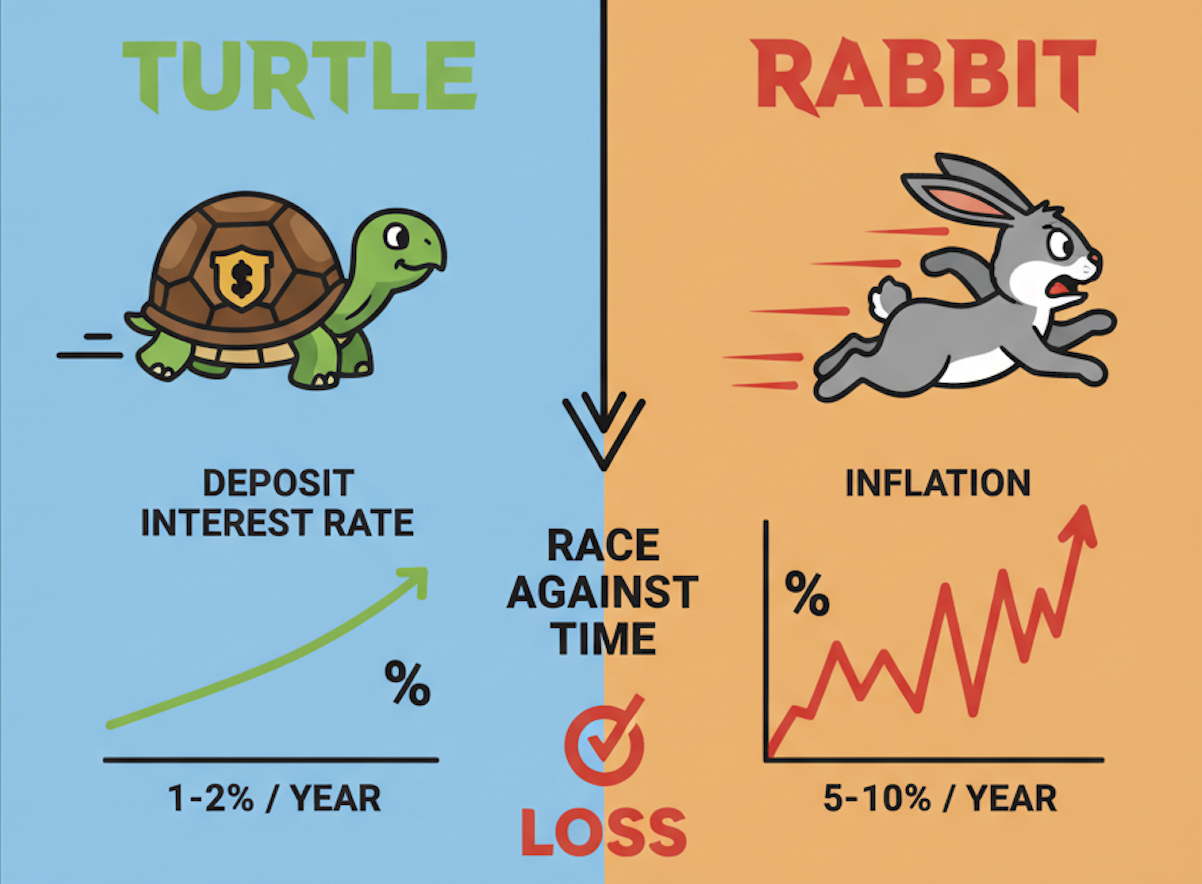

ทีนี้ ลองย้อนกลับมาดูเงินฝากของเราครับ ดอกเบี้ย 1-2% ต่อปี เทียบกับค่าครองชีพที่วิ่งหนีไป 3-4% ต่อปี การเก็บเงินไว้ในที่ที่ปลอดภัยที่สุด อาจหมายถึงการปล่อยให้มูลค่าที่แท้จริงของมันถูกแทะเล็มไปทีละนิด

ที่ต้องฉุกคิดคือ ถ้าเราเก็บเงินแบบเดิมไปอีก 10 ปี มูลค่าที่แท้จริงของเงินก้อนนี้จะเหลือเท่าไหร่?

แน่นอน หลายคนคิดต่อว่า “งั้นก็ต้องไปลงทุน ไปเล่นหุ้น ไปคริปโต” แต่ใจมันก็ยังสั่นๆ ไม่มั่นใจว่าจะกำไรหรือขาดทุนยับกว่าเดิม เพราะความผันผวนระดับที่เงิน 100 บาท วันรุ่งขึ้นเหลือ 70 บาท หรือพุ่งไป 130 บาท มันอาจจะไม่ใช่จริตของทุกคน

ถ้าคุณคือคนหนึ่งที่ อยากได้ผลตอบแทนมากกว่าเงินฝาก แต่ก็ไม่อยากเสี่ยงจนนอนไม่หลับ กำลังมองหาก้าวแรกที่มั่นคงกว่าเดิม

ไทยเกอร์จะมาเปิดโลกของ ตราสารหนี้ สินทรัพย์การลงทุนที่เปรียบเหมือนทางสายกลาง เป็นขั้นต่อไปของคนที่อยากขยับจากเงินฝาก แต่ยังไม่พร้อมกระโจนไปเล่นของแรง

หายนะเงียบในบัญชี ทำไมปี 2025 เงินฝากอย่างเดียวเริ่มไม่พอ

เราต้องแยกแยะสองคำนี้ออกจากกัน จำนวนเงิน VS มูลค่าของเงิน

- จำนวนเงิน (Nominal Value) คือตัวเลขที่คุณเห็นในสมุดบัญชี มี 100,000 บาท ก็คือ 100,000 บาท

- มูลค่าของเงิน (Real Value) คือ อำนาจซื้อ”ของเงินก้อนนั้น หรือพูดง่ายๆ ว่ามันซื้อข้าวได้กี่จาน ซื้อก๋วยเตี๋ยวได้กี่ชาม

สิ่งที่คนส่วนใหญ่โฟกัส คือจำนวนเงิน แต่สิ่งที่จ่ายให้เราจริงๆ คือ มูลค่าของเงิน ซึ่งลดลงเรื่อยๆ ตามเวลาที่ผ่านไป

ศัตรูที่ชื่อเงินเฟ้อ

สมมติวันนี้คุณมีเงิน 100,000 บาท ข้าวแกงจานละ 50 บาท เงินก้อนนี้ซื้อข้าวแกงได้ 2,000 จาน คุณนำเงิน 100,000 บาท ไปฝากประจำ ได้ดอกเบี้ย 2% ต่อปี ซึ่งถือว่าค่อนข้างสูงแล้วในยุคนี้ ผ่านไป 1 ปี คุณจะมีเงิน = 100,000 + (100,000 x 2%) = 102,000 บาท ตัวเลขเพิ่มขึ้น! คุณรู้สึกดีใจ

แต่ในปีเดียวกันนั้น เกิดเงินเฟ้อ 3.5% ข้าวแกงจานละ 50 บาท ราคาใหม่จะกลายเป็น = 50 + (50 x 3.5%) = 51.75 บาท

ทีนี้ ลองมาดูมูลค่าที่แท้จริง ของเงิน 102,000 บาท ที่คุณมี มันจะซื้อข้าวแกงได้ = 102,000 / 51.75 = 1,971 จาน

ผ่านไป 1 ปี แม้จำนวนเงินของคุณจะเพิ่มขึ้นจาก 1 แสน เป็น 1 แสน 2 พันบาท แต่อำนาจซื้อที่แท้จริงของคุณกลับลดลง จากซื้อข้าวได้ 2,000 จาน เหลือแค่ 1,971 จาน เงินของคุณ จนลง 29 จาน ทั้งๆ ที่ตัวเลขในบัญชีเพิ่มขึ้น

นี่คือสิ่งที่เรียกว่า “การติดลบที่แท้จริง” ครับ และถ้าสถานการณ์นี้เกิดขึ้นต่อเนื่อง 10 ปีล่ะ? เงิน 1 แสนบาทของคุณอาจจะโตเป็น 121,900 บาท (ถ้าทบต้น 2%) แต่ข้าวแกงอาจจะจานละ 70 บาทไปแล้ว อำนาจซื้อของคุณจะหดหายไปมหาศาล

กับดักทางจิตวิทยาของความปลอดภัย

คำถามคือ ถ้ารู้ว่าแย่ ทำไมคนส่วนใหญ่ยังฝากเงินอย่างเดียว? คำตอบคือ ความรู้สึกมั่นคงปลอดภัย มนุษย์เราถูกออกแบบมาให้เกลียดความสูญเสียมากกว่ารักกำไร การเห็นตัวเลขในบัญชีหุ้นติดลบ 10,000 บาท มันเจ็บปวดกว่าการได้กำไร 10,000 บาท อย่างเทียบกันไม่ได้

บัญชีเงินฝาก ตอบโจทย์ความรู้สึกนี้ได้ดีที่สุด เพราะจำนวนเงินมันไม่เคยลดลง ถ้าเราไม่ถอน มันให้ความรู้สึกปลอดภัยอย่างควบคุมได้ เรายอมแลกอำนาจซื้อที่ลดลงในอนาคต (ซึ่งมองไม่เห็น) กับความสบายใจที่ตัวเลขไม่ลดลงในวันนี้ (ซึ่งเห็นได้ชัด)

แต่ในโลกยุค 2025 ที่ทุกอย่างแพงขึ้นเร็ว การยึดติดกับความปลอดภัยแบบเดิมๆ อาจกลายเป็นความเสี่ยงที่สุดในระยะยาว ถ้าเราไม่อยากให้เงินเก็บที่หามาอย่างยากลำบาก ถูกเงินเฟ้อแทะเล็มไปทีละนิดจนไม่เหลือคุณค่า การขยับจากฝากอย่างเดียว ไปสู่สินทรัพย์ที่ให้ผลตอบแทนสูงขึ้น จึงเป็นเรื่องที่หลีกเลี่ยงไม่ได้อีกต่อไป

สำหรับคนที่ไม่อยากกระโดดไปเจอความผันผวนของหุ้น ตราสารหนี้ คือคำตอบที่ดีที่สุดครับ

ตราสารหนี้คืออะไร ทำไมถึงเหมาะกับคนไม่อยากเสี่ยงเยอะ

พูดถึงตราสารหนี้หลายคนนึกถึง หุ้นกู้ แล้วก็คิดว่าเป็นเรื่องของคนรวย ต้องใช้เงินเยอะๆ หรือบางคนก็คิดว่ามันคือหุ้นชนิดหนึ่ง จริงๆแล้ว คอนเซปต์ง่ายๆ ของมันคือ เรากำลัง “ให้เขายืมเงิน”

ไม่ต่างกับการฝากเงิน จริงๆ แล้วคุณกำลังให้ธนาคารยืมเงิน ธนาคารเลยตอบแทนคุณด้วยดอกเบี้ย ตราสารหนี้ก็ใช้หลักการเดียวกันเป๊ะ

ตราสารหนี้ = เอกสารที่บอกว่า “เรา” (นักลงทุน) ได้ให้ “เขา” (ผู้ออกตราสาร) ยืมเงิน โดยสัญญาว่าจะจ่ายดอกเบี้ยให้เราเป็นประจำ เช่น ทุก 3 เดือน หรือ 6 เดือน และจะคืนเงินต้น ทั้งหมดให้เราเมื่อถึงวันที่กำหนด คือวันที่ครบกำหนดไถ่ถอน

เขา ที่ว่านี้เป็นใครได้บ้าง?

- รัฐบาล เช่น พันธบัตรรัฐบาล รัฐบาลต้องการเงินไปสร้างถนน สร้างรถไฟฟ้า ก็เลยมายืมเงินเรา ความเสี่ยงต่ำมาก (เพราะรัฐบาลเจ๊งยาก)

- รัฐวิสาหกิจ เช่น การไฟฟ้า, ปตท.

- บริษัทเอกชน เช่น หุ้นกู้ บริษัทใหญ่ๆ อย่าง CP, SCG, AIS อยากขยายกิจการ ก็มายืมเงินเราผ่านการออกหุ้นกู้

ตารางเปรียบเทียบ เงินฝาก vs ตราสารหนี้ vs หุ้น

| สินทรัพย์ | คอนเซปต์ (เราเป็น…) | ความเสี่ยง | ผลตอบแทนคาดหวัง |

| เงินฝาก | เจ้าหนี้ (ให้ธนาคารยืม) | ต่ำที่สุด | ต่ำที่สุด |

| ตราสารหนี้ | เจ้าหนี้ (ให้รัฐบาล/บริษัทยืม) | ต่ำ-ปานกลาง | ต่ำ-ปานกลาง |

| หุ้น | เจ้าของ (ร่วมทุนกับกิจการ) | สูง | สูง |

| คริปโตฯ | ผู้เก็งกำไร (จากความคาดหวัง) | สูงที่สุด | สูงที่สุด (และอาจเป็นศูนย์) |

จะเห็นว่าตราสารหนี้ คือสินทรัพย์ที่อยู่ตรงกลางระหว่างความปลอดภัยสุดขั้ว (เงินฝาก) กับความเสี่ยงสุดขีด (หุ้น/คริปโต)

เมื่อคุณซื้อ หุ้น คุณอยู่ในสถานะ เจ้าของ ถ้าบริษัทกำไรเยอะ คุณก็ได้ปันผลเยอะ ราคาหุ้นขึ้น แต่ถ้าบริษัทเจ๊ง คุณก็อาจหมดตัว แต่ถ้าคุณซื้อ ตราสารหนี้ คุณอยู่ในสถานะ เจ้าหนี้ ไม่ว่าบริษัทจะกำไรมากหรือน้อย ก็ต้องมีหน้าที่ ต้องจ่ายดอกเบี้ยตามสัญญา และคืนเงินต้นให้คุณ ถ้าบริษัทเจ๊ง เจ้าหนี้อย่างเรา จะมีสิทธิ์ได้เงินคืนก่อนเจ้าของ (คนถือหุ้น)

แล้วตราสารเนื่องเสี่ยง ตรงไหนบ้าง?

การลงทุนทุกชนิดมีความเสี่ยง ตราสารหนี้ก็เช่นกัน แต่ความเสี่ยงของมันเป็นคนละแบบกับหุ้น หลักๆ มี 2 อย่างที่มือใหม่ต้องรู้

1. ความเสี่ยงผิดนัดชำระหนี้

เกิดขึ้นในกรณีคนออกตราสารหนี้ไม่มีเงินมาจ่ายดอกเบี้ย หรือไม่มีเงินมาคืนเงินต้นเรา พูดง่ายๆ คือ เบี้ยวหนี้ ดังนั้นเราจึงต้องเลือกลงทุนในตราสารหนี้ของรัฐบาล หรือบริษัทที่น่าเชื่อถือเป็นหลัก

ศัพท์ที่ต้องรู้ Credit Rating อันดับความน่าเชื่อถือ คือเกรดที่บอกว่าบริษัทนี้น่าเชื่อถือแค่ไหน (เหมือนเกรด A, B, C, D ตอนเรียน) บริษัทจัดอันดับ เช่น TRIS Rating ในไทย จะให้เกรดตั้งแต่ AAA ดีที่สุด, เสี่ยงเบี้ยวหนี้ต่ำสุด ไปจนถึง เบี้ยวหนี้ไปแล้ว

มือใหม่ ควรมองหาตราสารหนี้ที่ได้เกรด “Investment Grade” กลุ่มน่าลงทุน คือตั้งแต่ BBB- ขึ้นไปจนถึง AAA

2. ความเสี่ยงราคาผันผวน

ราคาของตราสารหนี้ ขยับขึ้น-ลงได้ทุกวันเหมือนหุ้น เพียงแต่ไม่เหวี่ยงเท่า ถ้าดอกเบี้ยในตลาด (ดอกเบี้ยนโยบาย) ขึ้น ราคาตราสารหนี้ที่เราถืออยู่จะลง ถ้าดอกเบี้ยในตลาดลงราคาตราสารหนี้ที่เราถืออยู่จะขึ้น

สาเหตุเพราะ สมมติคุณซื้อตราสารหนี้ที่ให้ดอกเบี้ย 3% ต่อมา ตลาดขึ้นดอกเบี้ย ตราสารหนี้ที่ออกใหม่ให้ดอกเบี้ย 4% ถามว่า ตราสารหนี้ 3% ของคุณ กับ ตราสารหนี้ 4% อันไหนน่าสนใจกว่า? แน่นอนว่าต้องเป็น 4%

ดังนั้น ตราสารหนี้ 3% ของคุณจึงด้อยค่าลง ราคาในตลาดมือสองจึงตกครับ

ความเสี่ยงนี้จะเกิดขึ้นก็ต่อเมื่อคุณขายก่อนครบกำหนด ถ้าคุณซื้อตราสารหนี้อายุ 3 ปี และถือจนครบ 3 ปี ไม่ว่าระหว่างทางราคาจะผันผวนแค่ไหน สุดท้ายคุณจะได้เงินต้นคืนเต็มจำนวน พร้อมดอกเบี้ยตามที่สัญญาไว้เป๊ะๆ ดังนั้น กฎเหล็กคือ “อย่าเอาเงินร้อนมาลง” ให้ใช้เงินเย็นที่มั่นใจว่าอยู่ได้จนครบกำหนด

แม้จะมีความเสี่ยง 2 ข้อนี้ แต่เมื่อเทียบกับความผันผวนรายวันของหุ้นหรือคริปโต ตราสารหนี้ถือว่าอ่อนโยน” และคาดเดาได้ มากกว่าหลายเท่า

กรณีตัวอย่าง

คุณ A อายุ 32มนุษย์เงินเดือน มีเงินในออมทรัพย์ 3 แสน ฝากประจำ 2 แสน ยังไม่เคยลงทุนเลย

ปัญหา เงินทั้งหมดกำลังแพ้เงินเฟ้อ

ทางแก้ แบ่งเงินจากออมทรัพย์ 1 แสน + ฝากประจำที่ครบกำหนดอีก 1 แสน มาลงใน “กองทุนรวมตราสารหนี้” เพื่อเริ่มสร้างผลตอบแทนที่สูงขึ้น โดยยังคุมความเสี่ยงได้

คุณ B อายุ 40 สายซิ่ง พอร์ตมีแต่หุ้นไทย หุ้นเมกา คริปโต 100%

ปัญหา เวลาตลาดลงที พอร์ตแดงเถือก เครียดจนนอนไม่หลับ

ทางแก้ แบ่งเงิน 30% ของพอร์ต มาพักในตราสารหนี้ เพื่อเป็นสมอเรือ ถ่วงดุลความผันผวน เวลาหุ้นลง ตราสารหนี้จะนิ่ง ช่วยให้พอร์ตโดยรวมไม่เจ็บหนัก และอาจมีเงินสดจากตราสารหนี้ไปช้อนซื้อหุ้นตอนถูกได้ด้วย

คุณ C อายุ 55 ใกล้เกษียณ มีเงินก้อน แต่ยังฝากธนาคารเป็นหลัก

ปัญหา ดอกเบี้ยเงินฝากไม่พอใช้หลังเกษียณ แต่จะไปเสี่ยงกับหุ้นตอนนี้ก็กลัว

ทางแก้ ขยับเงินส่วนใหญ่มาลงพันธบัตรรัฐบาล หรือหุ้นกู้เรตติ้ง AAA ที่ให้ดอกเบี้ยสม่ำเสมอ (เช่น 3-4% ต่อปี) ซึ่งสูงกว่าเงินฝาก และมีความเสี่ยงต่ำมาก สร้างกระแสเงินสดไว้ใช้จ่ายได้

ต้องเริ่มจากตรงไหน คู่มือลงทุนตราสารหนี้ฉบับง่ายที่สุด

อ่านมาถึงตอนนี้คุณเข้าใจแล้วว่าเงินฝากไม่พอ ตราสารหนี้คือทางเลือกที่น่าสนใจ คำถามต่อมาคือแล้วจะเริ่มยังไง? ซื้อที่ไหน? ต้องใช้เงินเท่าไหร่?

หลายคนคิดว่าการซื้อตราสารหนี้ เช่น หุ้นกู้ ต้องใช้เงินก้อนโต ซึ่งบางตัวก็ต้องจองขั้นต่ำ 100,000 บาท จริงๆ และต้องไปเปิดบัญชีวุ่นวาย สำหรับมือใหม่ 100% ที่ขยับมาจากเงินฝาก วิธีที่ ง่ายที่สุด สะดวกที่สุด และใช้เงินน้อยที่สุด คือการเริ่มต้นผ่าน กองทุนรวมตราสารหนี้ (Bond Mutual Funds) ครับ

กองทุนรวม คือ ตะกร้าช้อปปิ้ง

ให้ง่ายขึ้น การซื้อตราสารหนี้เอง เปรียบเหมือนการไปเดินเลือกซื้อผักผลไม้ทีละอย่างในตลาด คุณต้องรู้ว่าเจ้าไหนดี เจ้าไหนเน่า ต้องใช้เงินซื้อทีละเยอะๆ แต่กองทุนรวม เปรียบเหมือนการที่คุณจ่ายเงินให้ ผู้จัดการกองทุน (Fund Manager) ที่เป็นมืออาชีพ ไปช่วยจัดตะกร้าที่เต็มไปด้วยผักผลไม้ที่เขาคัดมาให้แล้วว่าดี

คุณมีเงินแค่ 1,000 บาท หรือบางกอง 1 บาท! ก็สามารถเป็นเจ้าของตราสารหนี้ 50-100 ตัวที่อยู่ในตะกร้านั้นได้ทันที

ข้อดีของการเริ่มผ่านกองทุนรวม

- ใช้เงินน้อย เริ่มได้ตั้งแต่ 1 บาท หรือ 1,000 บาท

- กระจายความเสี่ยง แทนที่จะเอาเงิน 1 แสนไปซื้อหุ้นกู้บริษัทเดียว ถ้าเขาเบี้ยวหนี้ = คุณเจ๊ง กองทุนจะเอาเงิน 1 แสนของคุณไปกระจายซื้อ 100 บริษัท ถ้า 1 บริษัทเบี้ยว = พอร์ตโดยรวมเจ็บนิดเดียว

- ผู้จัดการกองทุน มืออาชีพจะคอยวิเคราะห์ คัดเลือก และปรับเปลี่ยนตราสารหนี้ในตะกร้าให้เหมาะสมกับสถานการณ์ตลอดเวลา

- สภาพคล่องสูง ซื้อง่าย ขายคล่องกว่าซื้อเอง บางกองทุนขายวันนี้ ได้เงินพรุ่งนี้เลย

3 กองทุนตราสารหนี้ที่มือใหม่ต้องรู้จัก

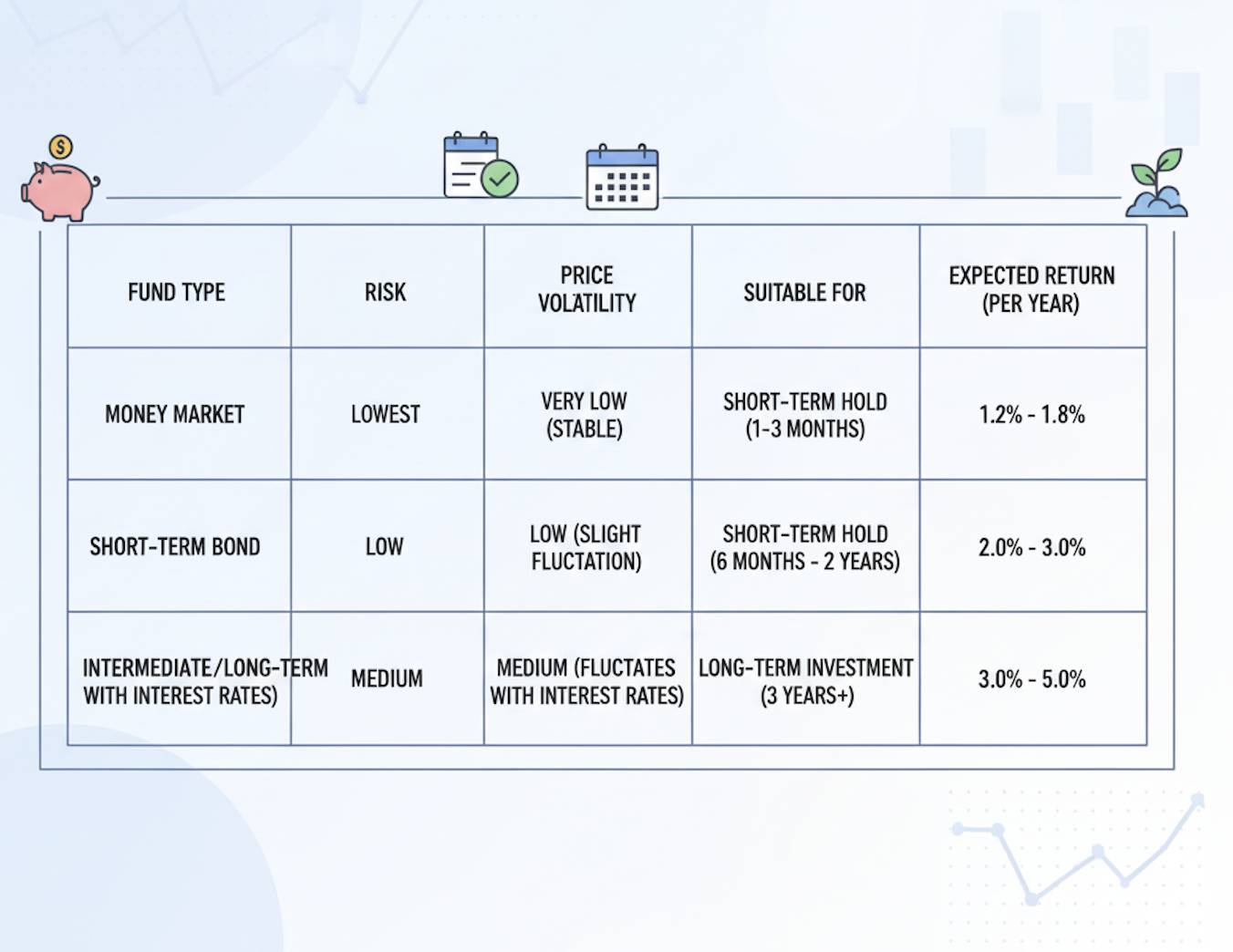

1. กองทุนตลาดเงิน

ออมทรัพย์เวอร์ชันอัปเกรด กองทุนประเภทนี้จะลงทุนในสิ่งที่ปลอดภัยสุดๆ เช่น เงินฝาก, ตั๋วเงินคลัง, ตราสารหนี้ที่ใกล้หมดอายุมากๆ ไม่เกิน 1 ปี ความเสี่ยงต่ำที่สุดในบรรดากองทุนทั้งหมด โอกาสขาดทุนเงินต้น แทบจะเป็นศูนย์ ราคาต่อหน่วยจะนิ่งๆ หรือขยับขึ้นช้าๆสภาพคล่อง สูงมาก ขายวันนี้ พรุ่งนี้ได้เงิน = T+1

เหมาะกับคนที่อยากขยับจากออมทรัพย์ครั้งแรก ใช้เป็นที่พักเงิน ระยะสั้นมากๆ 1-3 เดือน ใช้เป็นที่เก็บเงินสำรองฉุกเฉิน แทนออมทรัพย์ที่ดอกเบี้ยต่ำเตี้ยเรี่ยดิน

ผลตอบแทนคาดหวัง สูงกว่าออมทรัพย์นิดหน่อย เช่น ออมทรัพย์ 0.5% กองนี้อาจได้ 1.2% – 1.8%

2. กองทุนตราสารหนี้ระยะสั้น

ฝากประจำเวอร์ชันไม่ติดล็อค จุดเด่น ลงทุนในตราสารหนี้ที่มีอายุยาวขึ้นมาหน่อย (เช่น 1-3 ปี)

ความเสี่ยงต่ำ แต่สูงกว่ากองตลาดเงิน ราคาต่อหน่วยอาจมีแกว่งหรือติดลบ รายวันได้บ้างเล็กน้อย เช่น -0.01% แต่ในระยะยาว 3-6 เดือน มักจะเป็นบวก สภาพคล่อง สูง ส่วนใหญ่ T+1 หรือ T+2

เหมาะกับ คนที่รับความผันผวนได้ นิดหน่อย เงินที่ยังไม่ใช้ใน 6 เดือน – 2 ปี ผลตอบแทนคาดหวัง สูงกว่ากองตลาดเงิน (เช่น 2.0% – 3.0% ต่อปี)

3. กองทุนตราสารหนี้ระยะกลาง-ยาว

ก้าวจริงจังขึ้นของการลงทุนตราสารหนี้ จุดเด่น ลงทุนในตราสารหนี้อายุยาว (3 ปี, 5 ปี, 10 ปี) ความเสี่ยงปานกลาง ราคาต่อหน่วยผันผวน มากขึ้นอย่างเห็นได้ชัด ตามการขึ้น-ลงของดอกเบี้ย จำ Interest Rate Risk ได้ไหมครับ? กองนี้โดนเต็มๆ

สภาพคล่อง ขายได้ แต่ควรมีเวลาลงทุนที่นานพอ เหมาะกับ เงินเย็นที่ไม่ได้ใช้ใน 3-5 ปีขึ้นไป คนที่เข้าใจเรื่องความผันผวนของราคาตราสารหนี้แล้ว

ผลตอบแทนคาดหวัง สูงที่สุดในกลุ่ม (อาจมีปีที่ได้ 4-5% หรือปีที่ติดลบได้)

คำแนะนำสำหรับมือใหม่ ให้เริ่มจาก “กองทุนตลาดเงิน” ก่อนเลยครับ โยนเงินจากออมทรัพย์มาพักไว้ที่นี่ให้ชินก่อน ลองซื้อ-ลองขาย ให้คุ้นเคยกับแอปฯ ลงทุน เมื่อคุณเริ่มชินและ “ใจนิ่ง” พอ ค่อยขยับไป กองทุนตราสารหนี้ระยะสั้น ครับ

(ผลตอบแทนเป็นเพียงตัวเลขสมมติเพื่อการเปรียบเทียบเท่านั้น)

เช็กลิสต์ง่ายๆ ก่อนเลือกกองทุนตราสารหนี้

เวลาคุณเปิดแอปฯ ธนาคาร หรือ แอปฯ ลงทุน คุณจะเจอกองทุนตราสารหนี้นับร้อยชื่อเต็มไปหมด แล้วจะเลือกยังไง?

ให้ลองดู “หนังสือชี้ชวนส่วนสรุป” (Fund Fact Sheet) และมองหา 5 ข้อนี้ครับ

1. ลงทุนในอะไร? (นโยบายการลงทุน)

กองนี้เน้นพันธบัตรรัฐบาล (ปลอดภัยสูง) หรือ หุ้นกู้เอกชน (เสี่ยงกว่าแต่ผลตอบแทนดีกว่า) เน้นลงทุนในไทย หรือมีไปต่างประเทศด้วย?

2. อายุตราสารหนี้เฉลี่ย

ตัวเลขนี้ยิ่งเยอะ แปลว่ากองทุนยิ่งอ่อนไหว ต่อการเปลี่ยนแปลงดอกเบี้ย (ยิ่งเสี่ยงผันผวน) กองตลาดเงิน/ระยะสั้น Duration จะน้อย (เช่น 0.5 ปี) กองระยะยาว Duration จะเยอะ (เช่น 4-5 ปี)

3. เรตติ้งเฉลี่ยของตะกร้า

กองนี้คัดของเกรดไหนมาใส่? เป็น AAA, AA ซะส่วนใหญ่ ดีมาก หรือมีเกรด BBB ปนเยอะ เสี่ยงขึ้นมาหน่อย

4. ค่าธรรมเนียม

ถูกย่อมดีกว่าแพง ถ้าคุณภาพใกล้เคียงกัน กองทุนตราสารหนี้ ค่าธรรมเนียมควรจะต่ำ มากๆ เช่น 0.1% – 0.5% ต่อปี ถ้าเจอเกิน 1% ถือว่าแพง

5. ผลตอบแทนย้อนหลัง ดูไว้เป็นแนวทาง

ดูว่าที่ผ่านมาเขาทำได้ประมาณไหน แต่ ห้ามใช้การันตีอนาคต สิ่งที่สำคัญกว่าคือความสม่ำเสมอและความผันผวนดูว่ามีปีไหนติดลบหนักๆ บ้าง

แล้วคุณควรมีตราสารหนี้เท่าไหร่?

คำถามยอดฮิต สัดส่วนในพอร์ตไม่มีสูตรตายตัว ขึ้นอยู่กับ อายุ, เป้าหมาย, และ “ความทนทานต่อความเสี่ยง” ของคุณ

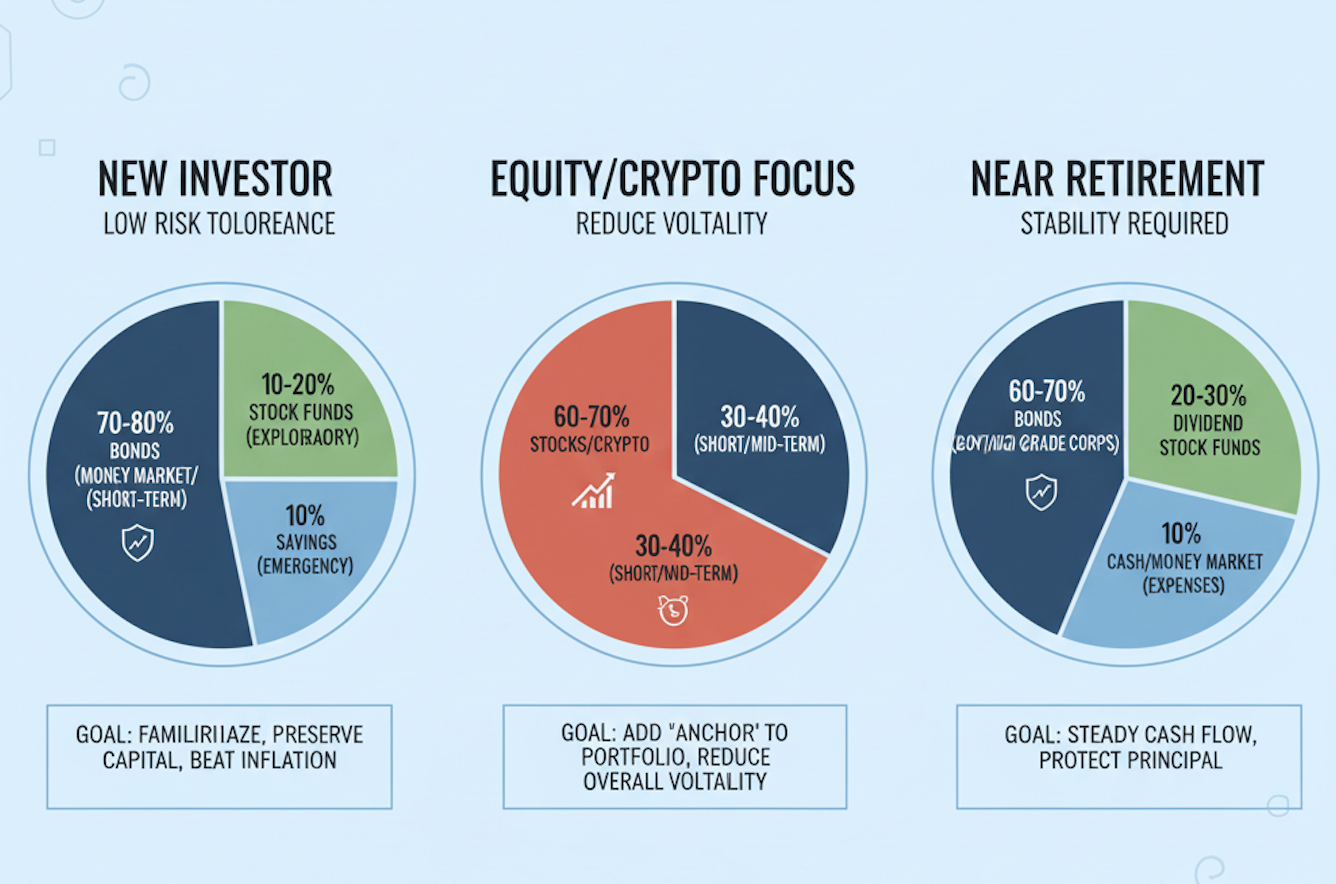

แต่ผมมีไอเดียคร่าวๆ ให้สำหรับ 3 กลุ่มเป้าหมาย

1. มือใหม่เพิ่งเริ่ม รับความเสี่ยงได้ต่ำ

- ตราสารหนี้ เน้นตลาดเงิน/ระยะสั้น 70-80%

- เงินฝากออมทรัพย์ สำรองฉุกเฉิน 10%

- กองทุนหุ้น เริ่มลอง 10-20%

เป้าหมาย: คุ้นเคยกับการลงทุน รักษาเงินต้น ชนะเงินเฟ้อ

2. สายหุ้น/คริปโต อยากลดความเหวี่ยง

- หุ้น/คริปโต 60-70%

- ตราสารหนี้เน้นระยะสั้น/กลาง 30-40%

เป้าหมาย: เพิ่ม “สมอเรือ” ให้พอร์ต ลดความผันผวนโดยรวม

3. คนใกล้เกษียณ ต้องการความนิ่ง

- ตราสารหนี้ เน้นพันธบัตร/หุ้นกู้เกรดดี 60-70%

- กองทุนหุ้น เน้นปันผล 20-30%

- เงินฝาก/กองทุนตลาดเงิน ไว้ใช้จ่าย 10%

เป้าหมาย: สร้างกระแสเงินสดสม่ำเสมอ ปกป้องเงินต้น

4 ข้อเข้าใจผิดยอดฮิต เกี่ยวกับตราสารหนี้

1. ตราสารหนี้ = ปลอดภัย 100% เท่าเงินฝาก

ความจริง ไม่จริงซะทีเดียวครับ อย่างที่อธิบายไป ตราสารหนี้มีความเสี่ยง (ทั้งการเบี้ยวหนี้ และราคาผันผวน) แม้แต่พันธบัตรรัฐบาลที่ว่าปลอดภัย ก็ยังมีความเสี่ยงเรื่องราคา (Interest Rate Risk)

สิ่งที่ถูกคือ ตราสารหนี้ (คุณภาพดี) มีความเสี่ยงต่ำกว่าหุ้นอย่างมาก แต่ก็สูงกว่าเงินฝาก มันคือทางสายกลาง

2. ตราสารหนี้กำไรน้อย ไม่คุ้มเสียเวลาลงทุน

ความจริง คุณกำลังใช้มันผิดวัตถุประสงค์ หน้าที่ของตราสารหนี้ ไม่ใช่ การปั่นเงิน 1 แสน ให้เป็น 1 ล้าน หน้าที่ของมันคือ nชนะเงินเฟ้อ ให้ผลตอบแทนสูงกว่าเงินฝากที่แพ้เงินเฟ้อ รักษาเงินต้น ปกป้องเงินส่วนใหญ่ของเราให้ปลอดภัย ลดความผันผวน เป็นเบาะกันกระแทก ให้พอร์ตลงทุนโดยรวม

ถ้าคุณคาดหวังผลตอบแทน 15-20% ต่อปีจากตราสารหนี้ คุณมาผิดที่ครับ แต่ถ้าคุณอยากได้ 3-5% ที่ “นิ่ง” กว่าหุ้นเยอะ… ตราสารหนี้คือคำตอบ

3. ต้องมีเงินเยอะๆ หลักแสนหลักล้าน ถึงจะซื้อได้

นั่นมันสมัยก่อน ถ้าคุณซื้อหุ้นกู้ตรงๆ ขั้นต่ำอาจจะ 100,000 บาท แต่ถ้าคุณซื้อผ่านกองทุนรวมตราสารหนี้ ที่เราคุยกันมาตลอด 1 บาท ก็เริ่มได้ หลายกองทุนกำหนดขั้นต่ำ 1 บาท, 500 บาท, 1,000 บาท ยุคนี้ ทุกคนเข้าถึงการลงทุนตราสารหนี้ได้เท่าเทียมกันหมดครับ

4. ตราสารหนี้น่าเบื่อ ไม่เห็นมีอะไรให้ตื่นเต้น

- ใช่ครับ และนั่นคือข้อดีที่สุดแล้ว คุณอยากให้เงินเก็บก้อนใหญ่ที่สุดในชีวิตของคุณตื่นเต้นหวาดเสียวหรือครับ? คุณอยากตื่นมาตอนเช้าแล้วพบว่าเงินเกษียณของคุณหายไป 30% หรือเปล่า ความน่าเบื่อของตราสารหนี้ คือความสุข นี่คือสินทรัพย์ที่ทำให้คุณนอนหลับฝันดี ในขณะที่พอร์ตหุ้นของคุณกำลังผจญภัย

ก้าวข้ามความกลัว ก้าวแรกสู่การลงทุน

ในโลกการเงินยุคใหม่ปี 2025 ที่ค่าครองชีพวิ่งเร็วจนเราแทบตามไม่ทัน การซุกเงินทั้งหมดไว้ในบัญชีเงินฝากที่ปลอดภัย ที่สุด อาจกลายเป็นความเสี่ยงที่สุดในระยะยาว เพราะอำนาจซื้อของเงินก้อนนั้นกำลังถูกเงินเฟ้อกัดกินไปทุกวัน

เรารู้แล้วว่า การยึดติดกับจำนวนเงินที่ไม่ลดลง ทำให้เรามองข้ามมูลค่าที่แท้จริง ที่หดหายไป หลายคนที่ใจยังไม่แข็งพอจะกระโจนไปสู่ความผันผวนของหุ้นหรือคริปโต ตราสารหนี้คือคำตอบ

เป็นก้าวต่อไปที่ไม่โหดร้ายเกินไป มันคือสะพานเชื่อมระหว่างโลกของการออม กับโลกของการลงทุน สินทรัพย์ที่สอนให้เรารู้จัก ผลตอบแทนสูงขึ้น โดยที่ยังอยู่บนพื้นฐานของความเสี่ยงที่จัดการได้

วันนี้ ผมอยากชวนคุณผู้อ่านกลับไปทำการบ้านง่ายๆ

- เปิดบัญชีธนาคารของคุณดูตอนนี้ เงินเก็บส่วนใหญ่นอนอยู่ที่ไหน?

- เงินก้อนนั้นได้ดอกเบี้ยเท่าไหร่? และมันสู้กับข้าวแกงจานละ 60 บาทไหวหรือไม่?

ถ้าคำตอบคือ “ไม่ไหว” อาจถึงเวลาแล้วครับ ที่จะแบ่งเงินสัก 10% หรือ 20% จากบัญชีออมทรัพย์ ลองโอนไปพัก ไว้ใน กองทุนตลาดเงิน

ไม่ต้องกลัวครับ นี่ไม่ใช่การเสี่ยงโชค แต่นี่คือการจัดสมดุลความเสี่ยง ให้ชีวิต คือการเริ่มให้เงินทำงานหนักเท่าๆ กับที่คุณทำงานหนักเพื่อหามันมา

เลิกให้เงินนอนตายในบัญชี แล้วเริ่มให้มันทำงานแบบไม่ต้องเสี่ยงสุดชีวิต เริ่มต้นก้าวแรกที่ ตราสารหนี้

ติดตาม The Thaiger บน Google News: