สภาพัฒน์แถลง GDP ไตรมาส 4 โต 3.2% ทั้งปี 2567 ขยายตัว 2.5% เศรษฐกิจไทยฟื้นตัวแต่ยังโตช้ากว่าเพื่อนบ้าน

เมื่อวันที่ 17 กุมภาพันธ์ 2568 สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์) ได้แถลงตัวเลขผลิตภัณฑ์มวลรวมในประเทศ หรือ GDP ของไทย ไตรมาส 4/2568 ระบุว่า ขยายตัว 3.2% (เร่งขึ้นจาก 3.0% ในไตรมาส 3) เมื่อปรับฤดูกาลแล้ว ขยายตัวจากไตรมาส 3 ที่ 0.4%

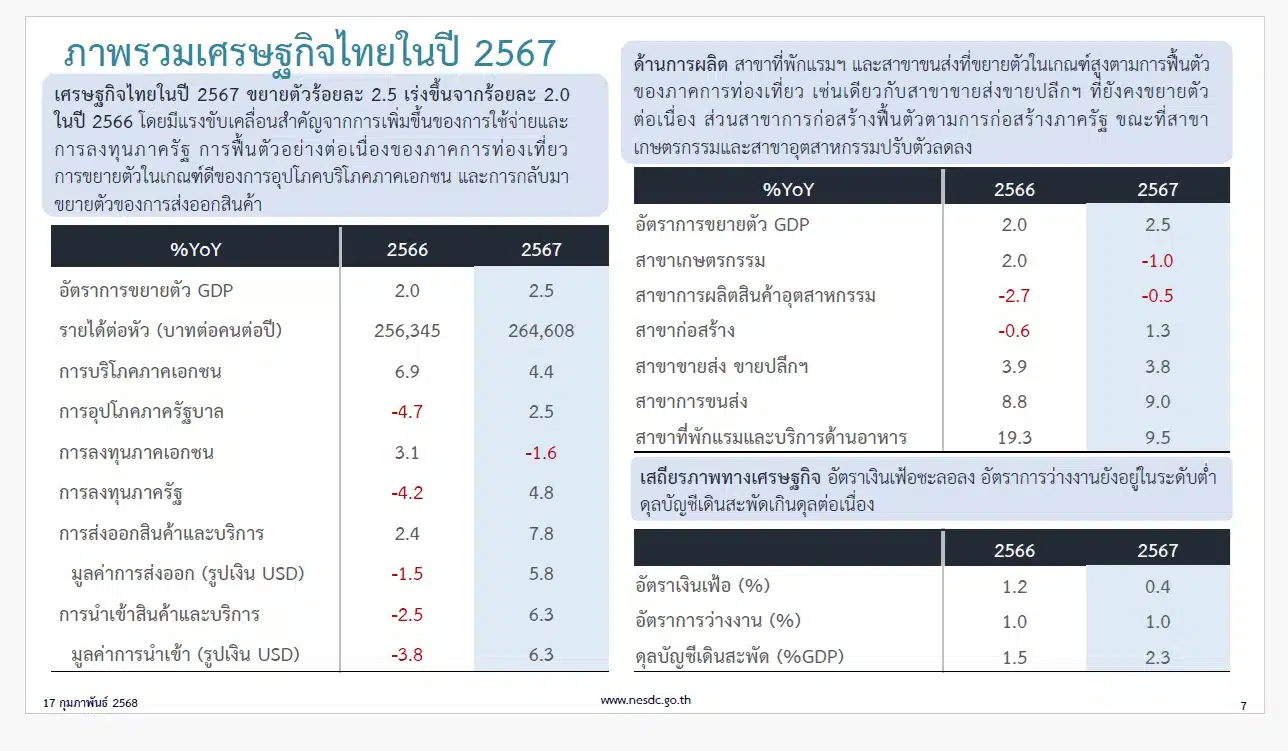

ปี 2567 ทั้งปี ขยายตัว 2.5% (เร่งขึ้นจาก 2.0% ในปี 2566) มูลค่า GDP รวมปี 2567: 18.58 ล้านล้านบาท (5.26 แสนล้านดอลลาร์) GDP ต่อหัวต่อปี (2567): 264,607.7 บาท (7,496.0 ดอลลาร์)

แรงหนุนหลักมาจากการบริโภคของประชาชนและการลงทุนภาครัฐ คนไทยยังคงจับจ่ายใช้สอยต่อเนื่อง โดยเฉพาะสินค้าและบริการที่ไม่จำเป็นต่อชีวิตประจำวัน ขณะที่รัฐบาลเร่งลงทุนในโครงการต่างๆ มากขึ้น

ภาคท่องเที่ยวฟื้นตัวชัดเจน จำนวนนักท่องเที่ยวต่างชาติเพิ่มขึ้นอย่างมาก ส่งผลดีต่อธุรกิจโรงแรม ร้านอาหาร และบริการที่เกี่ยวข้องกับการท่องเที่ยว

การส่งออกสินค้าของไทยไปต่างประเทศเติบโตในเกณฑ์ดี โดยเฉพาะสินค้าอุตสาหกรรมและสินค้าเกษตร แต่โดยรวมยังไม่ดีนัก ขณะที่ภาคอุตสาหกรรมยังคงทรงตัว

อัตราการว่างงานยังอยู่ในระดับต่ำ สะท้อนว่าตลาดยังมีความต้องการแรงงาน

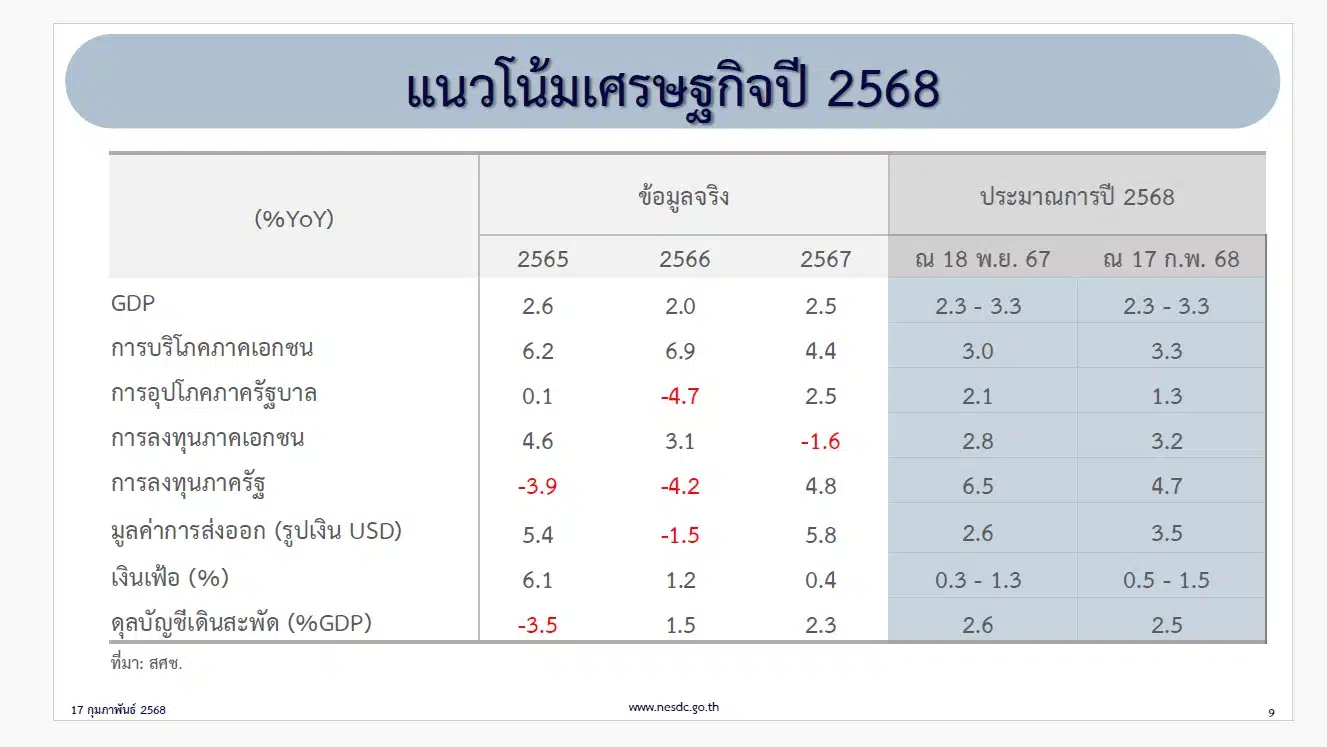

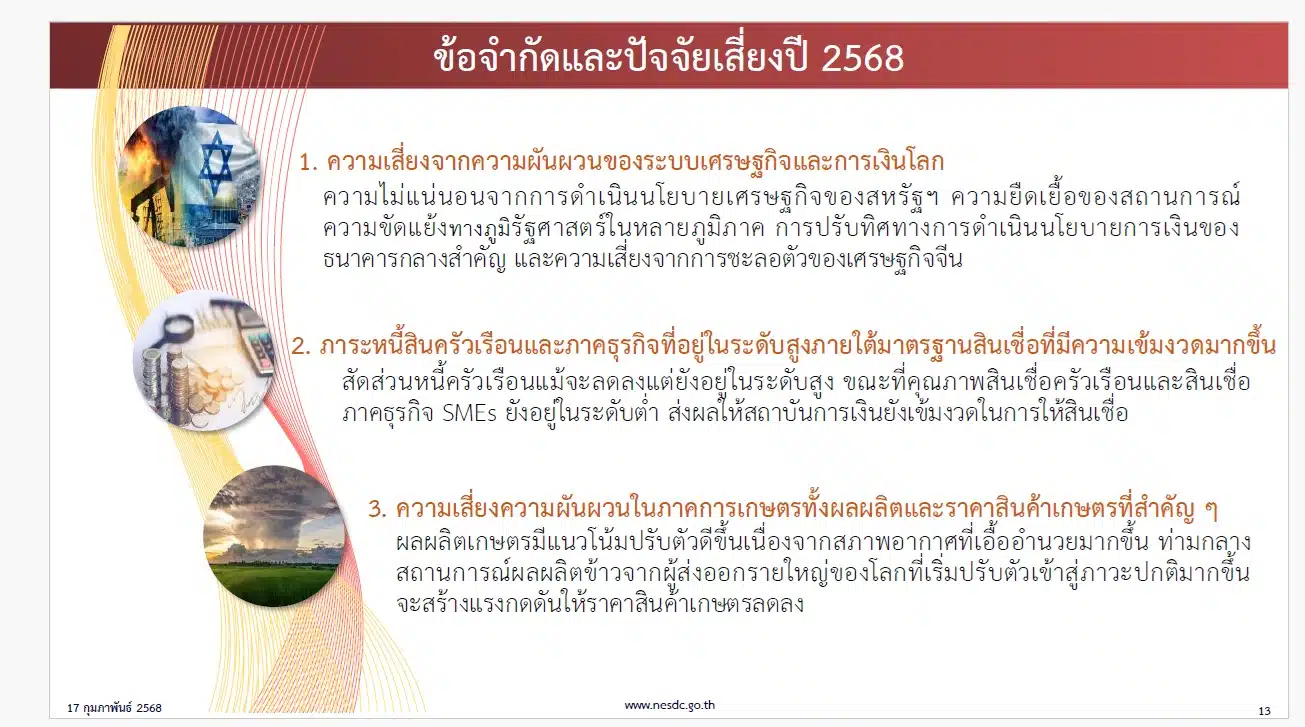

แนวโน้มเศรษฐกิจไทยปี 2568 สภาพัฒน์คาดการณ์เศรษฐกิจไทยจะโต 2.3 – 3.3%: โดยมองว่าเศรษฐกิจจะยังขยายตัวต่อเนื่องจากปีที่แล้ว แต่ยังต้องเผชิญความไม่แน่นอนหลายด้าน ปัจจัยบวก การใช้จ่ายของภาครัฐที่จะเพิ่มขึ้น การบริโภคของประชาชนที่ยังดี การลงทุนภาคเอกชนที่คาดว่าจะฟื้นตัว และภาคท่องเที่ยวที่น่าจะเติบโตต่อเนื่อง ปัจจัยเสี่ยง ความผันผวนของเศรษฐกิจโลก นโยบายการค้าของประเทศคู่ค้าสำคัญ (โดยเฉพาะสหรัฐฯ) และปัญหาหนี้ครัวเรือนของคนไทย

สถานการณ์เศรษฐกิจไทย ตัวเลขเหล่านี้ “น่าห่วง” หรือ “มีโอกาส”?

จากตัวเลข GDP ที่สภาพัฒน์แถลงมานั้น สะท้อนภาพเศรษฐกิจไทยที่กำลัง “ฟื้นตัว” แต่เป็นการฟื้นตัวที่ “ช้าๆ” และยังคงมีความไม่แน่นอนสูง หากเทียบกับประเทศเพื่อนบ้านในภูมิภาคอาเซียน หลายประเทศมีการเติบโตทางเศรษฐกิจที่สูงกว่าไทยอย่างเห็นได้ชัด

การบริโภคและการท่องเที่ยวเป็นพระเอก ศรษฐกิจไทยยังพึ่งพาการใช้จ่ายของประชาชนและการท่องเที่ยวเป็นหลัก ซึ่งแม้จะเป็นสัญญาณที่ดีว่าภาคส่วนเหล่านี้แข็งแรง แต่ก็สะท้อนว่าเครื่องยนต์ทางเศรษฐกิจอื่นๆ ยังไม่ทำงานเต็มที่

การลงทุนภาคเอกชนยังไม่ฟื้น การที่การลงทุนภาคเอกชนยังคงลดลงต่อเนื่องเป็นเรื่องที่น่ากังวล เพราะการลงทุนเป็นปัจจัยสำคัญที่จะสร้างการเติบโตทางเศรษฐกิจในระยะยาว การที่ภาคเอกชนยังไม่กล้าลงทุน อาจสะท้อนถึงความไม่มั่นใจในสถานการณ์เศรษฐกิจ หรือภาระต้นทุนที่สูงขึ้น

ภาคอุตสาหกรรมและเกษตรกรรมยังอ่อนแอ ภาคการผลิตที่แท้จริงของประเทศ (Real Sector) ยังคงมีปัญหา การที่ภาคอุตสาหกรรมและเกษตรกรรมยังไม่สามารถเติบโตได้เต็มที่ อาจส่งผลกระทบต่อการจ้างงานและรายได้ของคนจำนวนมากในประเทศ

การส่งออกที่เติบโตได้ดีเป็นเรื่องที่น่ายินดี การส่งออกยังคงเป็นจุดแข็งของเศรษฐกิจไทย การที่การส่งออกเติบโตได้ในระดับที่น่าพอใจ ท่ามกลางเศรษฐกิจโลกที่ไม่แน่นอน ถือเป็นสัญญาณที่ดี

โอกาสเติบโตของเศรษฐกิจไทย

แม้ตัวเลข GDP จะไม่ได้สูงมากนัก แต่ก็ยังมี “โอกาส” ที่เศรษฐกิจไทยจะเติบโตได้ดีกว่านี้ในปี 2568 หากรัฐบาลสามารถผลักดันนโยบายต่างๆ ได้อย่างมีประสิทธิภาพ โดยเฉพาะอย่างยิ่ง รัฐบาลต้องสร้างความเชื่อมั่นให้กับนักลงทุน ลดอุปสรรคในการลงทุน และส่งเสริมการลงทุนในอุตสาหกรรมเป้าหมายใหม่ๆ ยกระดับเทคโนโลยี เพิ่มผลิตภาพ และสร้างมูลค่าเพิ่มให้กับสินค้าเกษตรและอุตสาหกรรมของไทย ปัญหาหนี้ครัวเรือนที่สูงเป็นปัจจัยเสี่ยงต่อการบริโภคและเศรษฐกิจโดยรวม รัฐบาลต้องมีมาตรการช่วยเหลือลูกหนี้อย่างจริงจัง เตรียมพร้อมรับมือกับความไม่แน่นอนจากเศรษฐกิจโลก และหาตลาดใหม่ๆ เพื่อลดการพึ่งพาตลาดเดิม

เมื่อเทียบกับประเทศเพื่อนบ้านในอาเซียน เช่น เวียดนาม อินโดนีเซีย หรือฟิลิปปินส์ เศรษฐกิจไทยยังเติบโต “ช้ากว่า” อย่างเห็นได้ชัด ประเทศเหล่านี้มีการเติบโตทางเศรษฐกิจที่สูงกว่า 5-7% ในปีที่ผ่านมา ซึ่งส่วนหนึ่งเป็นผลมาจากการที่ประเทศเหล่านี้มีการปฏิรูปเศรษฐกิจที่จริงจังกว่า และดึงดูดการลงทุนจากต่างประเทศได้มากกว่า

อ่านข่าวที่เกี่ยวข้อง

- เซ่นพิษเศรษฐกิจ Quiksilver, Billabong และ Volcom ปิดสาขาในสหรัฐฯ

- สื่อสหรัฐ ผวา DeepSeek AI ของจีน เสี่ยงเขย่าเศรษฐกิจาอเมริการ้ายแรง เพราะบ้าแต่โว้ก

- เศรษฐา ร่วมงานสมรสเท่าเทียม เชื่อดันเศรษฐกิจสีรุ้ง ดึง นทท.ทั่วโลก

ติดตาม The Thaiger บน Google News: