รัฐบาลใจดี ขยายระยะเวลาโครงการ คุณสู้ เราช่วย ถึง 30 เมษายน 2568 เหตุต้องการให้ประชาชนเข้าถึงความช่วยเหลือและมีผู้สมัครเยอะมาก

วันนี้ (17 เม.ย.) น.ส.ศศิกานต์ วัฒนะจันทร์ รองโฆษกประจำสำนักนายกรัฐมนตรี เผยว่ารัฐบาลตัดสินใจขยายระเวลาโครงการ คุณสู้ เราช่วย ถึงวันที่ 30 เมษายน 2568 จากเดิมที่กำหนดสิ้นสุดในวันที่ 28 กุมภาพันธ์ 2568 เนื่องจากมีลูกหนี้ทยอยสมัครเข้าร่วมโครงการเป็นจำนวนมาก รวมถึงต้องให้ประชาชนเข้าถึงความช่วยเหลือได้มากยิ่งขึ้น

ขณะเดียวกัน ธนาคารแห่งประเทศไทย (ธปท.) ได้ร่วมมือกับกระทรวงการคลัง ธนาคารออมสิน และผู้ประกอบธุรกิจนอนแบงก์ที่อยู่นอกกลุ่มธนาคารพาณิชย์ ในการสนับสนุนมาตรการช่วยเหลือลูกหนี้รายย่อยอย่างต่อเนื่อง โดยล่าสุดได้ขยายความร่วมมือเพิ่มเติมกับ บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) และ บริษัท อิออน ธนสินทรัพย์ (ไทยแลนด์) จำกัด (มหาชน) ที่จะร่วมสนับสนุนเม็ดเงินในโครงการ

2 มาตรการสำคัญ โครงการ คุณสู้ เราช่วย

1. มาตรการ “ลดผ่อน ลดดอก” สำหรับลูกหนี้รายย่อยที่มีสินเชื่อแบบผ่อนชำระ (installment loan) โดยจะได้รับการลดภาระค่างวดและดอกเบี้ย เป็นระยะเวลา 3 ปี

2.มาตรการ “จ่าย ปิด จบ” สำหรับลูกหนี้รายย่อยที่เป็นหนี้เสีย (สถานะ NPL) และมียอดหนี้คงค้างไม่เกิน 5,000 บาท โดยจะมีการปรับโครงสร้างหนี้แบบผ่อนปรน เปิดโอกาสให้ลูกหนี้ชำระหนี้บางส่วนเพื่อปิดบัญชีได้เร็วขึ้น และเริ่มต้นชีวิตทางการเงินใหม่ได้

มาตรการที่ 1 ‘จ่ายตรง คงทรัพย์’

สำหรับมาตรการแรก คือ จ่ายตรง คงทรัพย์ เหมาะสำหรับผู้ที่มีหนี้บ้าน หนี้รถ หนี้รถจักรยานยนต์ และหนี้ธุรกิจขนาดเล็กที่มีวงเงินไม่สูงมาก ช่วยปรับโครงสร้างหนี้แบบลดค่างวดและลดภาระดอกเบี้ย ซึ่งค่างวดที่จ่ายจะนำไปตัดเงินต้นทั้งหมด เพื่อให้ปิดจบหนี้ได้เร็วขึ้น

ส่วนดอกเบี้ยจะถูกตั้งพักไว้เป็นเวลา 3 ปี และหากผู้เข้าร่วมโครงการปฏิบัติได้ตามเงื่อนไข ดอกเบี้ยที่พักไว้จะได้รับยกเว้นทั้งหมด โดยจะแบ่งรูปแบบความช่วยเหลือออกเป็น 2 ประเภท ได้แก่

1. ลดค่างวด เป็นระยะเวลา 3 ปี โดยลูกหนี้ชำระค่างวดขั้นต่ำที่ 50% 70% และ 90% ของค่างวดเดิม ในปีที่ 1 ปีที่ 2 และปีที่ 3 ตามลำดับ (เพิ่มแบบขั้นบันได) ซึ่งค่างวดทั้งหมดจะนำไปตัดเงินต้น

2. พักดอกเบี้ย เป็นระยะเวลา 3 ปี โดยดอกเบี้ยที่พักไว้จะได้รับยกเว้นทั้งหมด หากลูกหนี้ปฏิบัติได้ตามเงื่อนไขตลอดช่วงระยะเวลา 3 ปีของมาตรการ และไม่ก่อหนี้เพิ่มในช่วง 12 เดือนแรกหลังเข้าร่วม

ทั้งนี้ ลูกหนี้สามารถชำระมากกว่าค่างวดขั้นต่ำที่กำหนด เพื่อตัดเงินต้นเพิ่มและปิดจบหนี้ได้ไวขึ้น

ใครมีสิทธิเข้าร่วมมาตรการได้บ้าง?

ผู้ที่สนใจเข้าร่วมโครงการคุณสู้ เราช่วย ในมาตรการจ่ายตรง คงทรัพย์ ต้องมีคุณสมบัติตามที่ธนาคารแห่งประเทศไทยกำหนด ดังนี้

1. มีวงเงินสินเชื่อรวมต่อสถาบันการเงินไม่เกินที่กำหนด โดยพิจารณาแยกวงเงินในสัญญา (ต่อสถาบันการเงิน) ตามประเภทสินเชื่อ ได้แก่

- สินเชื่อบ้าน / บ้านแลกเงิน (Home for cash) วงเงินรวมไม่เกิน 5 ล้านบาท

- สินเชื่อเช่าซื้อ / จำนำทะเบียนรถยนต์ วงเงินรวมไม่เกิน 8 แสนบาท

- สินเชื่อเช่าซื้อ / จำนำทะเบียนรถจักรยานยนต์ วงเงินรวมไม่เกิน 5 หมื่นบาท

- สินเชื่อธุรกิจ SMEs วงเงินรวมไม่เกิน 5 ล้านบาท

กรณีหนี้สินเชื่อส่วนบุคคลและหนี้บัตรเครดิต หากมีหนี้บ้านหรือหนี้รถที่เข้าเงื่อนไขข้างต้น สามารถพิจารณาเข้ามาตรการรวมหนี้ ภายใต้ระดับความเสี่ยงที่สถาบันการเงินรับได้ โดยวงเงินรวมต้องไม่เกินที่กำหนด

2. เป็นสินเชื่อที่ทำสัญญาก่อนวันที่ 1 มกราคม 2567

3. มีสถานะหนี้ ณ วันที่ 31 ตุลาคม 2567 อย่างใดอย่างหนึ่ง ดังนี้

3.1 เป็นหนี้ที่ค้างชำระ มากกว่า 30 วันแต่ไม่เกิน 365 วัน นับจากวันที่ครบกำหนด

3.2 เคยปรับโครงสร้างหนี้ ตั้งแต่ 1 ม.ค. 2565 จากการค้างชำระเกิน 30 วัน นับจากวันที่ครบกำหนด

4 เงื่อนไขที่ควรรู้ก่อนร่วมมาตรการ

1. กู้เพิ่มไม่ได้ ลูกหนี้ต้องไม่ทำสัญญาสินเชื่อเพิ่ม ใน 12 เดือนแรกหลังเข้าร่วมมาตรการ ยกเว้น กรณีสินเชื่อธุรกิจ SMEs ที่จำเป็นต้องกู้เงินเพื่อเสริมสภาพคล่อง เจ้าหนี้สามารถให้สินเชื่อเพิ่มเติมได้โดยจะพิจารณาความสามารถในการชำระหนี้ของลูกหนี้ตามความเหมาะสม

2. จะถูกรายงานข้อมูลใน NCB ว่าเข้าร่วมมาตรการ

3. หากไม่สามารถชำระค่างวดขั้นต่ำได้ตามที่กำหนด หรือไม่สามารถปฏิบัติตามเงื่อนไขอื่น ๆ ได้ เช่น ก่อหนี้ใหม่ก่อนระยะเวลา 12 เดือน จะต้องออกจากมาตรการและชำระดอกเบี้ยที่ได้รับการพักไว้

4. หากสัญญาสินเชื่อมีผู้ค้ำประกัน ผู้ค้ำประกันต้องให้ความยินยอมและลงนามในสัญญาค้ำประกันใหม่

สำหรับลูกหนี้ที่เข้าร่วมโครงการมีสิทธิได้รับประโยชน์ ได้แก่ จ่ายค่างวดลดลง 3 ปี สภาพคล่องเพิ่มมากขึ้น โดยลูกหนี้จ่ายค่างวดลดลง 3 ปี , ภาระดอกเบี้ยลดลง ดอกเบี้ยที่พักไว้ระหว่างมาตรการ เจ้าหนี้จะยกให้หากปฏิบัติได้ตามเงื่อนไข และภาระหนี้ลดลง ปิดจบหนี้เร็วขึ้น ค่างวดที่จ่ายระหว่างมาตรการจะไปตัดเงินต้นทั้งหมด

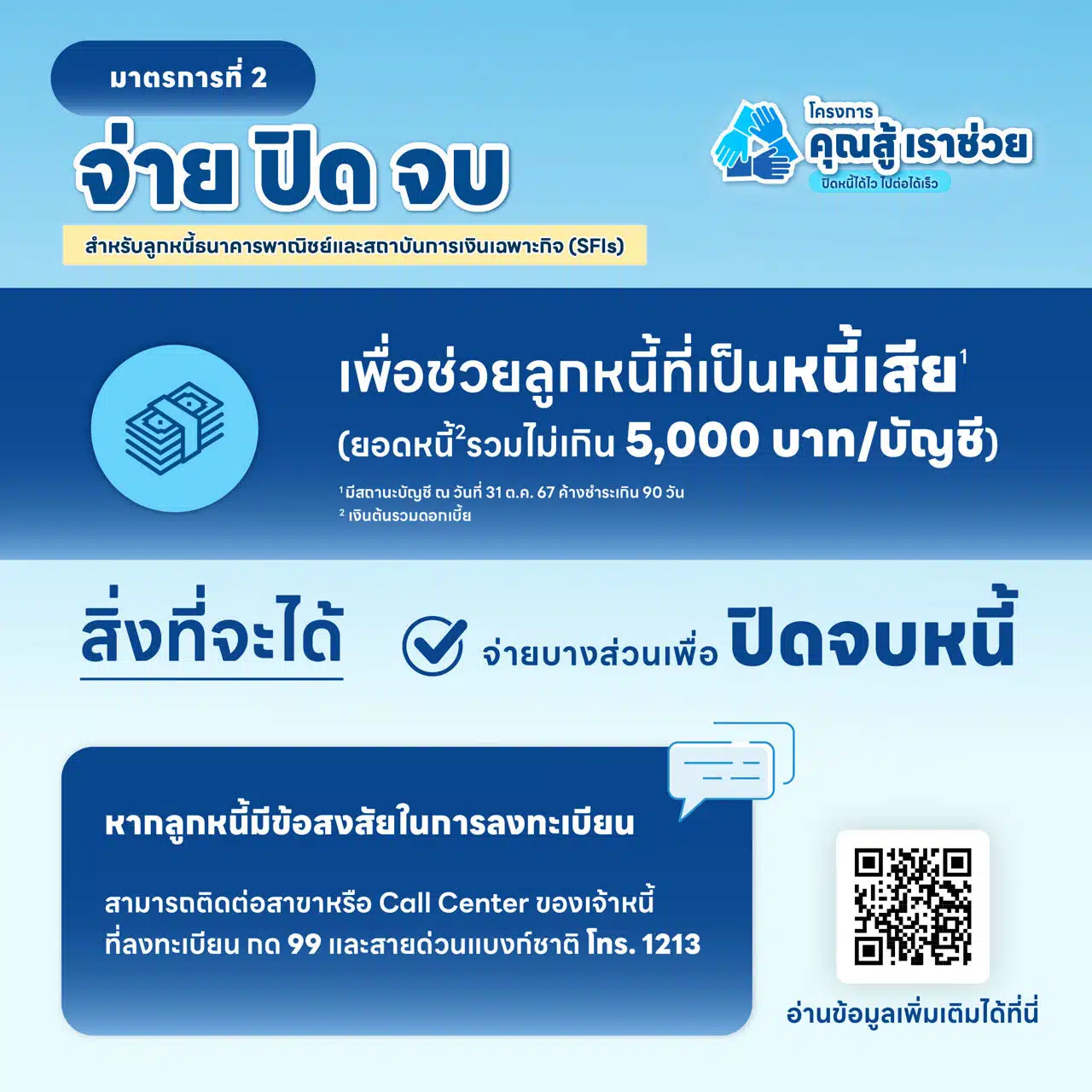

มาตรการที่ 2 ‘จ่าย ปิด จบ’

ส่วนมาตรการที่ 2 ‘จ่าย ปิด จบ’ เหมาะสำหรับผู้ที่มีหนี้เสีย และยอดหนี้ไม่สูง จะได้รับการปรับโครงสร้างหนี้แบบผ่อนปรน เพื่อให้สามารถชำระหนี้ ปิดบัญชีได้เร็วขึ้นพร้อมเริ่มต้นใหม่ โดยทางโครงการจะให้ลูกหนี้สามารถชำระหนี้บางส่วน เพื่อให้สามารถจ่าย และปิดจบหนี้ได้เร็วขึ้น

ใครมีสิทธิเข้าร่วมมาตรการจ่าย ปิด จบ

ผู้ที่สนใจเข้าร่วมมาตรการจ่าย ปิด จบ ต้องมีคุณสมบัติ ดังนี้

1. ลูกหนี้บุคคลธรรมดาทุกประเภท ที่มีสถานะหนี้ ณ วันที่ 31 ตุลาคม 2567 ค้างชำระเกินกว่า 90 วัน (NPL)

2. มีภาระหนี้รวมดอกเบี้ย ไม่เกิน 5,000 บาท ต่อบัญชี โดยไม่จำกัดประเภทสินเชื่อ (หากเข้าเงื่อนไขสามารถเข้าร่วมมาตรการได้ทุกบัญชี)

ในระยะต่อไปผู้ประกอบธุรกิจกลุ่ม Non-Bank อื่น ๆ จะมีมาตรการความช่วยเหลือเพิ่มเติม ซึ่งอาจมีรายละเอียดที่แตกต่างขอให้ติดตามศึกษารายละเอียดประกอบการสมัครเข้าร่วมมาตรการอีกครั้ง

อ่านข่าวที่เกี่ยวข้อง

- ลงทะเบียน คุณสู้ เราช่วย ใครได้-ไม่ได้ เงื่อนไขอะไร ต้องรู้

- ลงทะเบียน คุณสู้ เราช่วย ไม่ผ่าน ธปท.แนะวิธีแก้ไข ทำยังไง

- ลูกหนี้เฮ ครม.ไฟเขียว “คุณสู้ เราช่วย 2” ช่วยลูกหนี้รายย่อย Non-Banks เช็กเงื่อนไขที่นี่

ติดตาม The Thaiger บน Google News: