มนุษย์เงินเดือนกำลังวางแผนขอสินเชื่อก้อนใหญ่ ไม่ว่าจะเป็นบ้านในฝัน รถคันใหม่ หรือต่อยอดธุรกิจ อาจเคยได้ยินคำว่า เช็กเครดิตบูโร หรือที่น่ากลัวกว่านั้นคือ ระวังติดบูโรนะ คำถามคือ เจ้า ‘เครดิตบูโร’ นี่คืออะไรกันแน่ ใช่ ‘บัญชีดำ’ ที่จะปิดประตูทุกโอกาสทางการเงินของคุณจริงหรือ

เครดิตบูโร ไม่ใช่ ‘ผู้พิพากษา’ แต่คือ ‘ผู้บันทึก’

คำว่า “ติดเครดิตบูโร” ที่คนทั่วไปพูดกันในความหมายว่าถูกขึ้นบัญชีดำ หรือติดแบล็กลิสต์ (Blacklist) โดยบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ไม่เป็นความจริง

เครดิตบูโรเป็นหน่วยงานกลางที่ทำหน้าที่รวบรวมข้อมูลประวัติการชำระหนี้สินเชื่อและบัตรเครดิตจากสถาบันการเงินต่างๆ ธนาคาร, บริษัทเงินทุน, ลีสซิ่ง, บริษัทบัตรเครดิต ที่เป็นสมาชิก ข้อมูลที่จัดเก็บมีทั้งประวัติที่ดี จ่ายตรงเวลา จ่ายครบ และประวัติที่ไม่ดี จ่ายช้า ค้างชำระ

เครดิตบูโรจะเปิดเผยข้อมูลนี้ให้กับสถาบันการเงินที่เป็นสมาชิก เมื่อบุคคลนั้นๆ ยื่นขอสินเชื่อ เพื่อใช้ประกอบการพิจารณาอนุมัติสินเชื่อ

แล้วใครส่งข้อมูลเราให้เครดิตบูโร

คนที่ส่งข้อมูลเครดิตของคุณให้กับเครดิตบูโร คือ สถาบันการเงินที่คุณเคยขอหรือกำลังมีสินเชื่อด้วย และเป็นสมาชิกของเครดิตบูโร

ตามพระราชบัญญัติการประกอบธุรกิจข้อมูลเครดิต พ.ศ. 2545 และฉบับแก้ไขเพิ่มเติม ไม่ได้บังคับ ว่าสถาบันการเงินทุกแห่ง จะต้องเป็นสมาชิกและส่งข้อมูล แต่เมื่อสถาบันการเงินได้เป็นสมาชิกแล้ว มีหน้าที่ตามกฎหมายและข้อตกลงสมาชิกภาพ ที่จะต้องนำส่งข้อมูลเครดิตของลูกค้าให้กับเครดิตบูโรอย่างถูกต้อง ครบถ้วน และสม่ำเสมอ ทั้งข้อมูลที่ดี และข้อมูลที่ไม่ดี

การที่สถาบันการเงินจะส่งข้อมูลของคุณให้เครดิตบูโรได้นั้น ต้องได้รับ ความยินยอม จากคุณก่อน ซึ่งส่วนใหญ่แล้ว ข้อความให้ความยินยอมนี้จะรวมอยู่ในใบสมัครขอสินเชื่อหรือบัตรเครดิตที่คุณเซ็นไปนั่นเองค่ะ

สถานะเครดิตบูโร ดูยังไง

สถานะ 10 ปกติ

หมายถึง คุณจ่ายหนี้ตรงเวลา ไม่มีหนี้ค้างชำระ หรืออาจมียอดค้างบ้างแต่ไม่นาน โดยทั่วไปคือน้อยกว่า 90 วัน และตามเกณฑ์ของสถาบันการเงินนั้นๆ

สถานะ 11 ปิดบัญชี

หมายถึง บัญชีหนี้นี้ถูกปิดไปแล้ว อาจจะเพราะคุณผ่อนหมด จ่ายครบตามสัญญา หรือด้วยเหตุผลอื่นๆ

สถานะ 12 พักชำระหนี้

หมายถึง บัญชีนี้อยู่ในช่วงที่สถาบันการเงินอนุญาตให้พักการชำระหนี้ชั่วคราว ตามมาตรการช่วยเหลือต่างๆ หรือข้อตกลงพิเศษ

สถานะ 20 ค้างชำระเกิน 90 วัน

หมายถึง คุณค้างจ่ายหนี้บัญชีนี้มานานเกิน 3 เดือนแล้ว นี่คือสถานะที่เป็นปัญหาหนัก สถาบันการเงินจะมองว่าคุณมีความเสี่ยงสูง สาเหตุหลักที่ทำให้การขอสินเชื่อใหม่ในอนาคตเป็นไปได้ยาก สถานะนี้แหละที่คนส่วนใหญ่มักเรียกภาษาปากว่า “ติดบูโร”

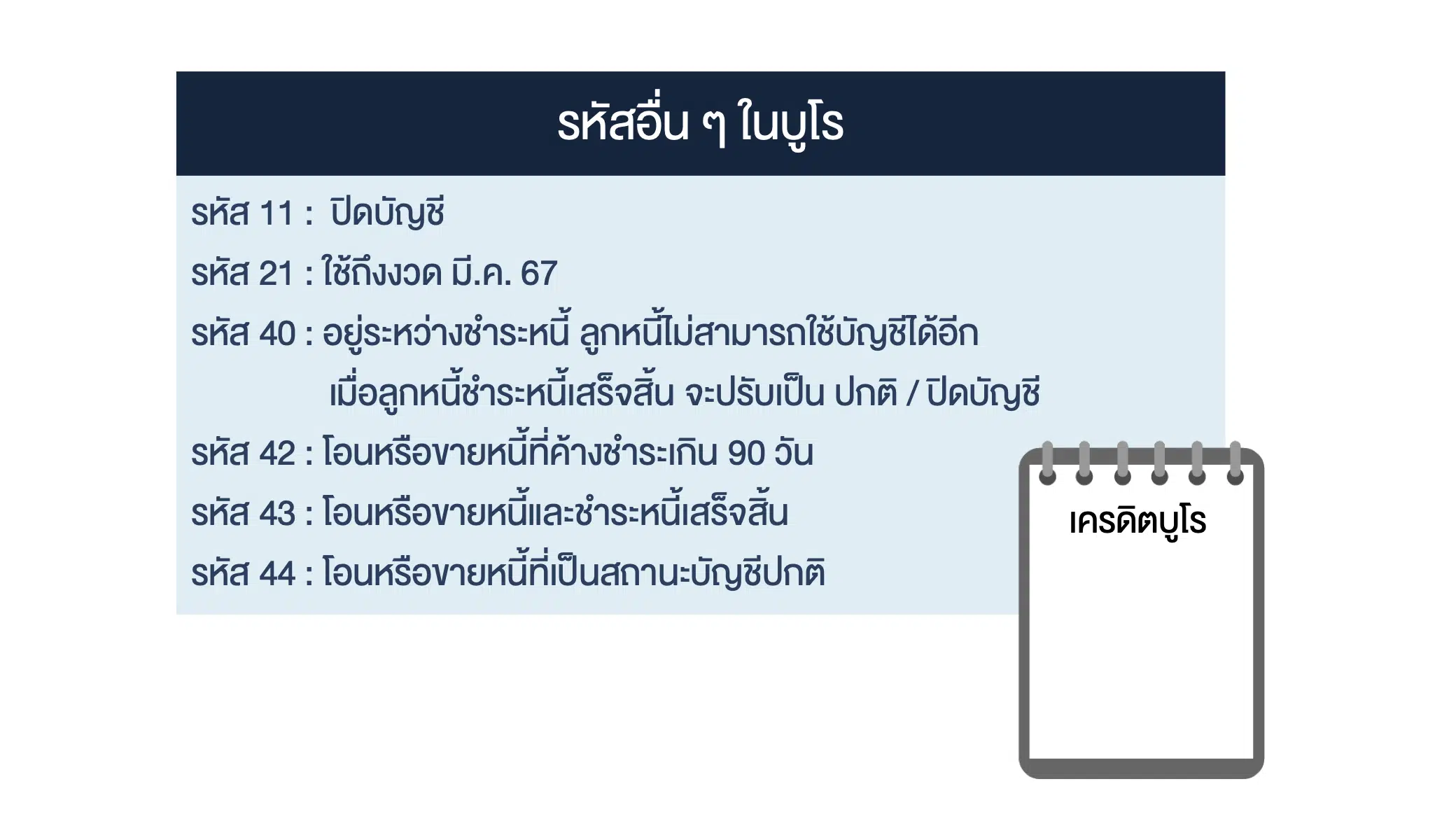

สถานะ 40 อยู่ระหว่างชำระหนี้

หมายถึง ลูกหนี้ไม่สามารถใช้บัญชีได้อีก เมื่อชำระหนี้เสร็จสิ้น จะปรับเป็นปกติหรือปิดบัญชี

มีประวัติเครดิตบูโร ไม่เท่ากับ ติดแบล็กลิสต์

ที่คนทั่วไปมักพูดว่าติดเครดิตบูโรนั้น เป็นความเข้าใจที่คลาดเคลื่อน โดยมักหมายถึง สถานการณ์ที่บุคคลนั้นมีประวัติการชำระหนี้ที่ไม่ดี เช่น ค้างชำระหนี้ หรือผิดนัดชำระหนี้ ซึ่งข้อมูลเหล่านี้ถูกบันทึกไว้ในเครดิตบูโร

เมื่อบุคคลที่มีประวัติค้างชำระไปยื่นขอสินเชื่อใหม่ สถาบันการเงินจะตรวจสอบข้อมูลจากเครดิตบูโร และเมื่อพบประวัติการชำระหนี้ที่ไม่ดี สถาบันการเงินอาจพิจารณาว่ามีความเสี่ยงสูงและ ปฏิเสธการให้สินเชื่อ หรืออาจอนุมัติแต่ให้วงเงินน้อยลง หรือกำหนดอัตราดอกเบี้ยที่สูงขึ้น

ดังนั้นการพิจารณาอนุติให้ผ่อนของหรือไม่ ขึ้นอยู่กับสถาบันการเงินพิจารณาจากประวัติการชำระสินเชื่อ โดยมีเครดิตบูโรเป็นผู้เก็บบันทึก ไม่ใช่ผู้มีหน้าที่ตัดสินใจ

วิธีแก้ไขติดเครดิตบูไร

ถึงแม้คำว่าติดเครดิตบูโรจะเป็นภาษาพูดที่หมายถึงการมีประวัติชำระหนี้ไม่ดีในรายงานเครดิตบูโร แต่จริงๆ แล้ว เครดิตบูโรไม่ได้มีหน้าที่ ‘ติด’ หรือ ‘ปลด’ สถานะใคร ข้อมูลที่บันทึกไว้เป็นเพียงข้อเท็จจริงตามที่สถาบันการเงินส่งมา

คำแนะนำให้ที่นี่จะหมายถึง วิธีแก้ไขให้คุณมีประวัติการชำระสินเชื่อที่ดีขึ้น ไม่ใช่การไปลบข้อมูลเก่าออก แต่เป็นการ ปรับปรุงพฤติกรรมและสถานะหนี้ของเราให้ดีขึ้น เพื่อสร้างความน่าเชื่อถือกลับคืนมาค่ะ ซึ่งต้องใช้เวลาและความมีวินัย โดยมีขั้นตอนหลักๆ ดังนี้

1. หยุดสร้างหนี้เพิ่ม และ ตรวจสอบข้อมูลเครดิตบูโรของตัวเอง

อันดับแรกต้องรู้สถานะตัวเองก่อนว่ามีหนี้อะไรบ้าง สถานะแต่ละบัญชีเป็นอย่างไร (ค้างชำระ, ปิดบัญชีแล้ว, ปกติ) มีข้อมูลอะไรผิดพลาดหรือไม่ คุณสามารถขอตรวจเครดิตบูโรได้หลายช่องทาง ทั้งแอปธนาคาร, ตู้ ATM, ที่ทำการไปรษณีย์, ศูนย์ตรวจเครดิตบูโร ฯลฯ

หยุดก่อหนี้ใหม่ พยายามอย่าเพิ่งสร้างหนี้ที่ไม่จำเป็นเพิ่มในช่วงที่กำลังแก้ไขประวัติ

2. จัดการหนี้เก่าที่เป็นปัญหา

สำคัญที่สุด ทยอยชำระหนี้ที่ค้างอยู่ให้หมดสิ้น โดยเฉพาะบัญชีที่มีปัญหาทำให้ประวัติไม่ดี หากจ่ายไม่ไหวจริงๆ ให้ รีบติดต่อสถาบันการเงินเจ้าหนี้โดยตรง เพื่อขอปรับปรุงโครงสร้างหนี้ ขอลดดอกเบี้ย หรือ ขยายเวลาผ่อน อย่าหนีปัญหา การเจรจาจะช่วยให้สถานะบัญชีของคุณดีขึ้นกว่าการปล่อยให้ค้างชำระต่อไป

เป้าหมายเพื่อ ทำให้สถานะบัญชีที่เป็นปัญหา เปลี่ยนจาก “ค้างชำระ” เป็น “ปิดบัญชี” หรือ “ชำระหนี้หมดแล้ว” ให้ได้

3. สร้างประวัติการชำระหนี้ใหม่ที่ดี

สำหรับหนี้ปัจจุบันที่ยังผ่อนอยู่ หรือหนี้ใหม่ (ถ้ามี) ต้องจ่ายให้ตรงเวลาและเต็มจำนวน อย่างสม่ำเสมอ ทุกบัญชี ไม่ว่าจะเป็นบัตรเครดิต สินเชื่อ หรือบิลอื่นๆ ที่มีผลต่อเครดิต การจ่ายตรงเวลาอย่างต่อเนื่องคือหัวใจของการสร้างความน่าเชื่อถือใหม่

4. อดทนรอเวลา

ข้อมูลประวัติการชำระหนี้ทั้งดีและไม่ดี จะแสดงอยู่ในรายงานเครดิตบูโรเป็นเวลา ไม่เกิน 3 ปี (36 เดือน) นับจากวันที่บัญชีนั้น ปิดลง หรือ ชำระหนี้หมด

แม้ประวัติเก่าจะยังอยู่ แต่ถ้าคุณเคลียร์หนี้เก่าหมดแล้ว และมีประวัติการชำระหนี้ใหม่ที่ดีอย่างต่อเนื่อง สถาบันการเงินอาจพิจารณาอนุมัติสินเชื่อให้คุณได้ก่อนที่ข้อมูลเก่าจะหายไปจากระบบ (ขึ้นอยู่กับนโยบายของแต่ละสถาบันการเงิน และความสม่ำเสมอของประวัติใหม่)

หากตรวจพบว่าข้อมูลในเครดิตบูโรไม่ถูกต้อง เช่น จ่ายหนี้หมดแล้วแต่สถานะยังค้าง ให้รีบยื่นคำร้องขอแก้ไขกับเครดิตบูโร พร้อมแนบหลักฐานประกอบ

สรุปหัวใจสำคัญ วิธีแก้เครดิตบูไร ประวัติไม่ดี

- เคลียร์หนี้เก่าให้จบ ติดต่อเจ้าหนี้ เจรจา และปิดบัญชีที่มีปัญหาให้ได้

- สร้างวินัยใหม่ จ่ายหนี้ปัจจุบันให้ตรงเวลาเสมอ

- อดทน การสร้างความน่าเชื่อถือต้องใช้เวลา

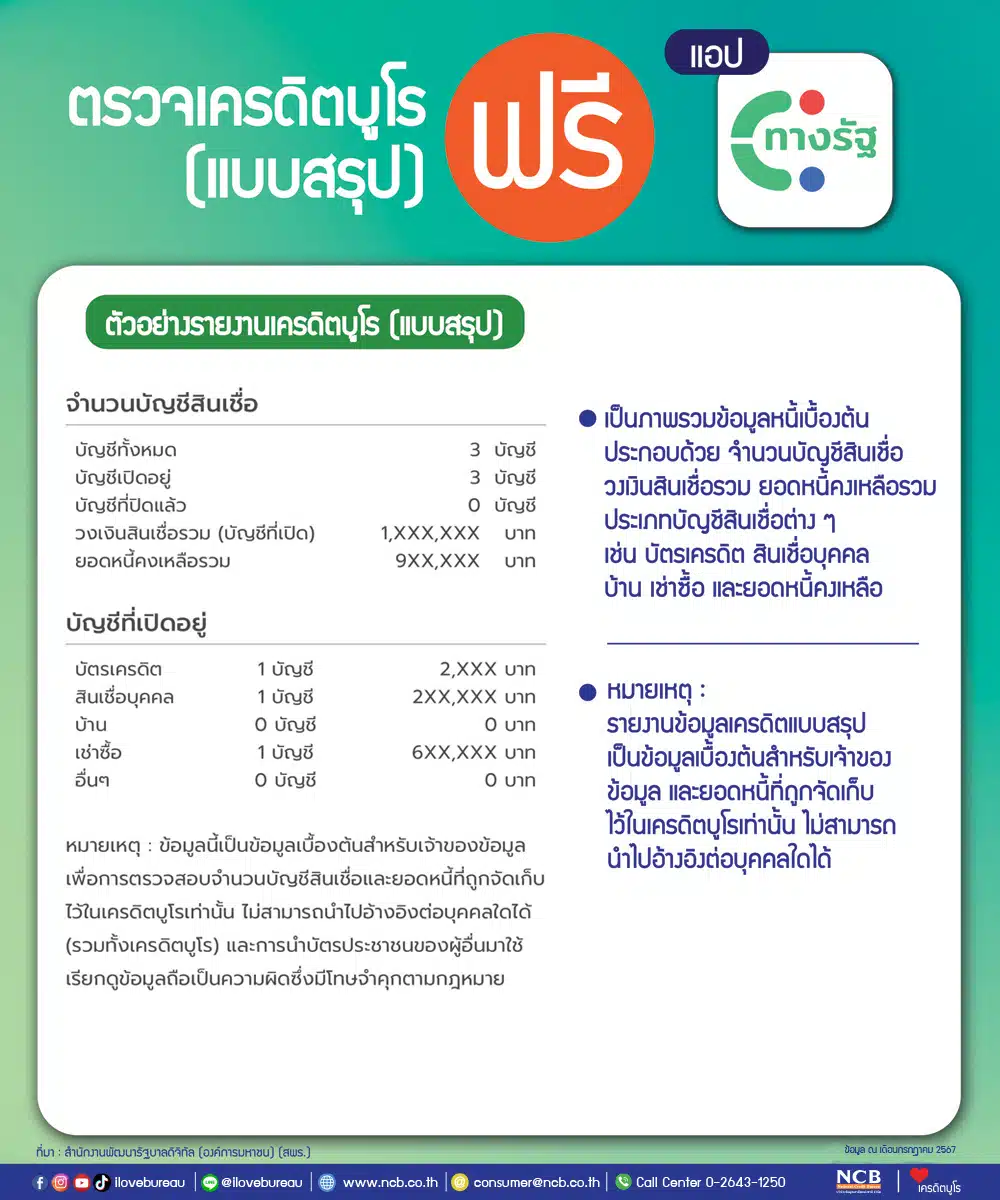

วิธีตรวจเครดิตบูโร ฟรี ผ่านแอปทางรัฐ

1. ดาวน์โหลดและติดตั้งแอป “ทางรัฐ”

- ค้นหาแอป “ทางรัฐ” บน App Store หรือ Google Play Store

- ติดตั้งให้เรียบร้อย

2. ลงทะเบียนใช้งาน

- เปิดแอป “ทางรัฐ” แล้วเลือกเมนู สมัครสมาชิกด้วยบัตรประชาชน

- ทำการยืนยันตัวตนด้วยระบบ KYC (ยืนยันใบหน้า + บัตรประชาชน)

- ระบบจะตรวจสอบและอนุมัติการสมัคร

3. เข้าสู่ระบบ

- เมื่อสมัครเรียบร้อย ให้เข้าสู่ระบบด้วยรหัสผ่านหรือการสแกนใบหน้า

4. ตรวจสอบเครดิตบูโร

- ไปที่เมนู “เครดิตบูโร”

- ระบบจะแสดงรายงาน เครดิตบูโรแบบสรุป ให้ทันที โดยไม่มีค่าใช้จ่าย

ติดตาม The Thaiger บน Google News: