เริ่มวันนี้ Easy E-Receipt โครงการลดหย่อนภาษี ประจำปี 2567 เช็กเงื่อนไข ร้านค้าที่ต้องการเข้าร่วม ต้องเตรียมพร้อมยังไงบ้าง พร้อมส่องตัวอย่างใบกำกับภาษีอิเล็กทรอนิกส์ที่ถูกต้อง

นับว่าเป็นโครงการต้อนรับปีใหม่ที่ทุกคนรอคอย สำหรับมาตรการ ลดหย่อนภาษี Easy E-Receipt ที่จะเข้ามามีบทบาทในการกระตุ้นการบริโภคช่วงต้นปี 2567 ช่วยเหลือผู้ที่มีหน้าที่เสียภาษีบุคคลธรรมดา ให้สามารถนำใบกำกับภาษีอิเล็กทรอนิกส์ มาลดหย่อนภาษีได้สูงสุดถึง 50,000 บาท โดยเริ่มตั้งแต่วันนี้ ไปจนถึงวันที่ 15 กุมภาพันธ์ 2567

สำหรับผู้ประกอบการร้านค้าท่านไหน ต้องการเข้าร่วมโครงการ Easy E-Receipt สามารถตรวจสอบเงื่อนไขและรายละเอียดการเข้าร่วมได้ ด้านล่างนี้เลย

ร้านค้า ต้องการเข้าร่วม Easy E-Receipt ต้องทำอย่างไรบ้าง

สำหรับโครงการลดหย่อนภาษี Easy E-Receipt ร้านค้าหรือผู้ประกอบการ จะต้องได้รับการจดทะเบียนภาษีมูลค่าเพิ่มอย่างถูกต้อง และจะต้องออกใบกำกับภาษีอิเล็กทรอนิกส์ ให้ลูกค้านำไปใช้ยื่นรับสิทธิลดหย่อนภาษีได้

ทั้งนี้หลักการในการหาซื้อสินค้าและบริการจากร้านในโครงการ ให้ลูกค้าสังเกตจากสัญลักษณ์ Easy e-Receipt หรือ E-Tax Invoice & Receipt หรือเข้าไปสอบถามกับทางร้านค้าได้โดยตรงว่า สามารถออกใบกำกับภาษีอิเล็กทรอนิกส์ให้ได้หรือไม่

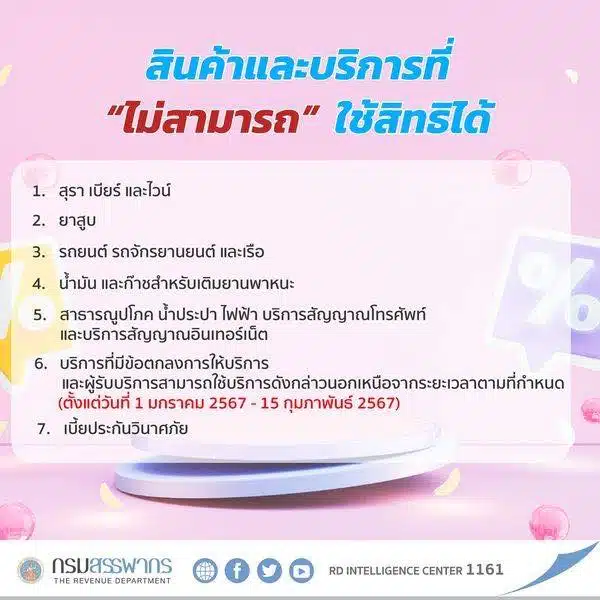

ทั้งนี้แม้ร้านค้าดังกล่าว จะสามารถออกใบกำกับภาษีอิเล็กทรอนิกส์ได้ แต่ลูกค้าต้องพึงระวัง สินค้าบางประเภทที่ไม่สามารถนำมาใช้ในการลดหย่อนภาษีได้ ดังนี้

- สุรา เบียร์ ไวน์

- ยาสูบ บุหรี่

- รถยนต์ รถจักรยานยนต์ และเรือ

- น้ำมัน ก๊าซสำหรับเติมยานพาหนะ

- สาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าโทรศัพท์มือถือ และอินเทอร์เน็ต

- เบี้ยประกันวินาศภัย

วิธีทำใบกำกับภาษีอิเล็กทรอนิกส์ E-Tax Invoice และ E-Receipt

สำหรับร้านที่สนใจเข้าร่วมโครงการมาตรการ ลดหย่อนภาษี Easy E-Receipt ผู้ประกอบการควรศึกษารายละเอียด ในการออกใบกำกับภาษีอิเล็กทรอนิกส์ E-Tax Invoice และ E-Receipt ให้ถูกต้อง ดังต่อนี้

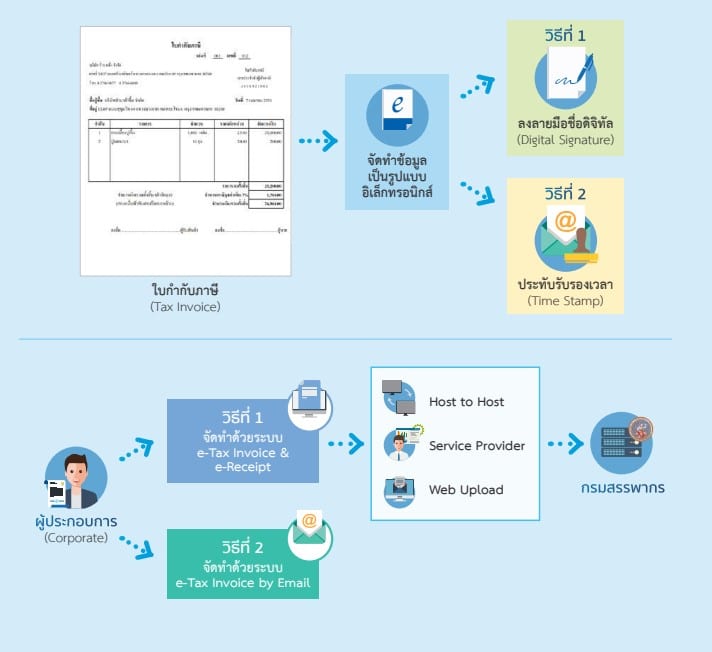

ใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) และใบรับอิเล็กทรอนิกส์ (e-Receipt)

วิธีการจัดทำใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ และใบรับ ให้อยู่ในรูปแบบของข้อมูลอิเล็กทรอนิกส์ ที่มีการลงลายมือชื่อดิจิทัล (Digital Signature) ซึ่งต้องนำส่งข้อมูลให้กรมสรรพากรผ่านช่องทางที่กำหนด หรือใช้วิธีการจัดทำใบกำกับภาษี ใบเพิ่มหนี้ และใบลดหนี้ด้วยวิธีการประทับรับรองเวลา (Time Stamp) ส่งผ่านทางอีเมลให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการ ซึ่งผู้ประกอบการจะต้องเลือกเข้าสู่ระบบใดระบบหนึ่งเท่านั้น

ผู้ประกอบการเลือกจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ได้ 2 วิธี

1. ระบบ e-Tax Invoice & e-Receipt

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม หรือผู้มีหน้าที่ออกใบรับ (ไม่จำกัดรายได้) จัดทำใบกำกับภาษีอิเล็กทรอนิกส์ หรือใบรับอิเล็กทรอนิกส์ ที่ต้องมีการลงลายมือชื่อดิจิทัล (Digital Signature) ส่งมอบให้ผู้ซื้อสินค้าหรือผู้รับบริการ และมีหน้าที่นำส่งข้อมูลให้กรมสรรพากร

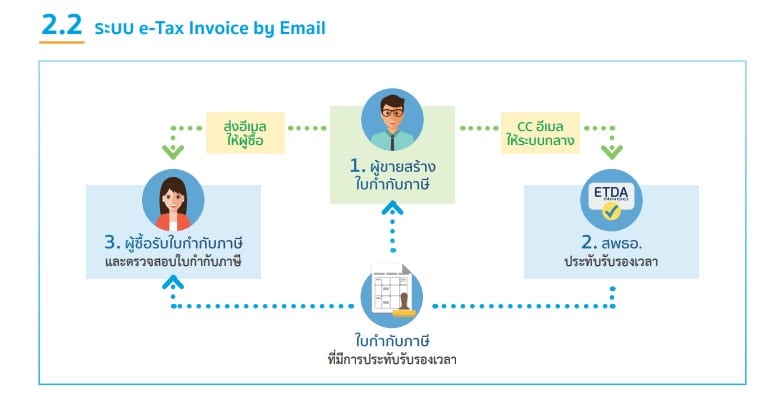

2. ระบบ e-Tax invoice by Email

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ที่มีรายได้ ไม่เกิน 30 ล้านบาทต่อปี จัดทำเอกสารใบกำกับภาษีอิเล็กทรอนิกส์ ส่งอีเมลถึงผู้ซื้อสินค้าหรือผู้รับบริการ พร้อมสำเนา CC ไปยังระบบกลาง เพื่อการประทับรับรองเวลา (Time Stamp) ซึ่งระบบจะนำส่งข้อมูลให้กรมสรรพากรโดยอัตโนมัติ

ขั้นตอนการจัดทำและนำส่งข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์

1. ผู้ประกอบการจัดหาใบรับรองอิเล็กทรอนิกส์จากผู้ให้บริการออกใบรับรองอิเล็กทรอนิกส์ (Certification Authority: CA) ที่มีความน่าเชื่อถือ ภายใต้การรับรองของผู้ให้บริการออกใบรับรองอิเล็กทรอนิกส์ แห่งชาติ (Thailand National Root Certification Authority หรือ Thailand NRCA) สำนักงาน พัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (สพธอ.)

2. ลงทะเบียนผ่านโปรแกรมลงทะเบียนและตรวจสอบลายมือชื่อดิจิทัล (Ultimate Sign & Viewer)

3. จัดทำใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ที่มีการลงลายมือชื่อดิจิทัล ส่งมอบแก่ ผู้ซื้อสินค้าหรือผู้รับบริการด้วยวิธีการทางอิเล็กทรอนิกส์หรือตาม พ.ร.บ.ว่าด้วยธุรกรรมทาง อิเล็กทรอนิกส์ พ.ศ. 2544

4. จัดทำข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ในรูปแบบ XML File (ขมธอ.3-2560) และลงลายมือชื่อดิจิทัล (Digital Signature) นำส่งข้อมูลให้กรมสรรพากร ผ่านช่องทางอัปโหลด (Upload) หรือ Host to Host หรือผ่านผู้ให้บริการนำส่งข้อมูลอิเล็กทรอนิกส์ (การนำส่งวิธี Host to Host และผู้ให้บริการนำส่งข้อมูลอิเล็กทรอนิกส์ ต้องเป็นไปตามหลักเกณฑ์ และเงื่อนไขที่กรมสรรพากรกำหนด)

5. ติดตามและตรวจสอบผลการนำส่งข้อมูล ที่ระบบ Tracking

6. จัดเก็บรักษาข้อมูลอิเล็กทรอนิกส์ให้ถูกต้องปลอดภัยตามที่กฎหมายกำหนด

อ่านข้อมูลเพิ่มเติม etax.go.th

ติดตาม The Thaiger บน Google News: