กรมสรรพากร ขยายเวลามาตรการภาษี ต่ออีก 3 ปี ถึง 31 ธ.ค.68 ส่งเสริมลงทุนใช้งานระบบภาษีอิเล็กทรอนิกส์ e-Tax Invoice & e-Receipt ระบบ e-Withholding Tax

วันที่ 25 มกราคม 2566 ภายหลังจากคณะรัฐมนตรี มีมติเห็นชอบให้ขยายระยะเวลามาตรการภาษีเพื่อส่งเสริมระบบภาษีอิเล็กทรอนิกส์ จำนวน 2 มาตรการ เพื่อให้ภาคเอกชนใช้ระบบ e-Tax Invoice & e-Receipt และระบบ e-Withholding Tax อย่างแพร่หลายในการทำธุรกรรมระหว่างกันและการทำธุรกรรมกับภาครัฐ

นายลวรณ แสงสนิท อธิบดีกรมสรรพากร กล่าวว่า กระทรวงการคลัง โดยกรมสรรพากร ได้ตระหนักถึงความสำคัญของการเพิ่มประสิทธิภาพในการจัดเก็บภาษีและการให้บริการผู้เสียภาษี รวมถึงการเพิ่มขีดความสามารถในการแข่งขันของประเทศ

กรมสรรพากร จึงได้เสนอร่างพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ ..) พ.ศ. …. ขยายระยะเวลามาตรการภาษีเพื่อส่งเสริมการลงทุนในระบบภาษีอิเล็กทรอนิกส์ และร่างกฎกระทรวง ฉบับที่ .. (พ.ศ. ….) ออกตามความในประมวลรัษฎากร ว่าด้วยภาษีเงินได้ ขยายระยะเวลามาตรการภาษีเพื่อส่งเสริมการใช้ระบบภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์ (e-Withholding Tax) ดังนี้

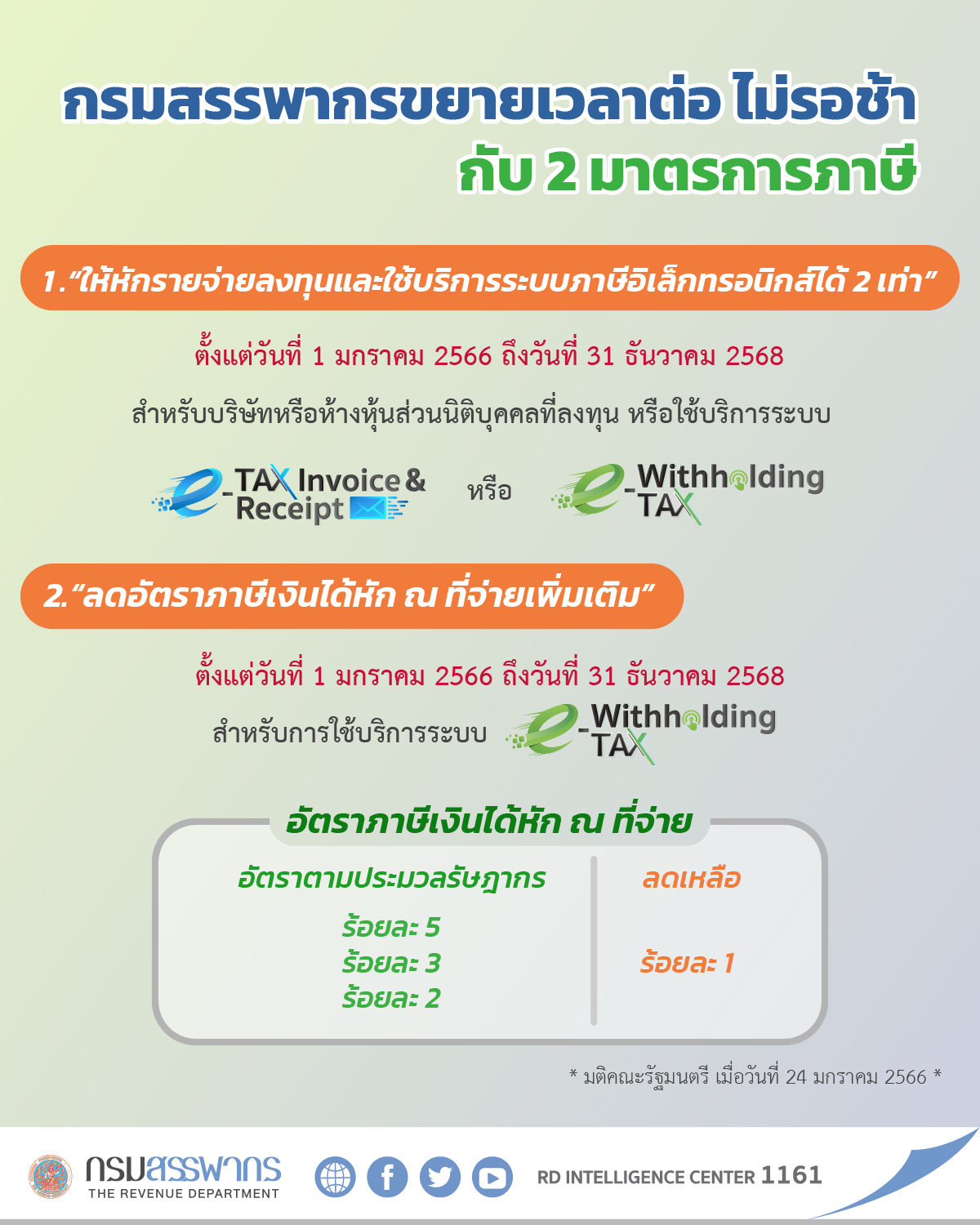

1. มาตรการภาษีเพื่อส่งเสริมการลงทุนในระบบภาษีอิเล็กทรอนิกส์ ให้บริษัทหรือ ห้างหุ้นส่วนนิติบุคคลหักรายจ่ายการลงทุนในระบบ e-Tax Invoice & e-Receipt และระบบ e-Withholding Tax รวมถึงหักรายจ่ายค่าบริการระบบดังกล่าวได้ 2 เท่าของรายจ่ายที่จ่ายจริง ตั้งแต่วันที่ 1 มกราคม 2566 ถึงวันที่ 31 ธันวาคม 2568

2. มาตรการภาษีเพื่อส่งเสริมการใช้ระบบภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์ (e-Withholding Tax) โดยลดอัตราภาษีเงินได้หัก ณ ที่จ่ายที่มีอัตราร้อยละ 5 อัตราร้อยละ 3 และอัตราร้อยละ 2 เหลืออัตราร้อยละ 1 สำหรับการจ่ายเงินได้พึงประเมินผ่านระบบ e-Withholding Tax ตั้งแต่วันที่ 1 มกราคม 2566 ถึงวันที่ 31 ธันวาคม 2568”

ทั้งนี้ มาตรการดังกล่าวจะเป็นการช่วยภาคเอกชนในการลดต้นทุนและลดภาระในการจัดทำและการจัดเก็บเอกสาร รวมทั้งการปฏิบัติหน้าที่ทางภาษี ยิ่งไปกว่านั้น ยังช่วยให้ผู้ประกอบการมีกระแสเงินสดเพิ่มขึ้นในช่วงระยะเวลาดำเนินมาตรการลดอัตราภาษีเงินได้หัก ณ ที่จ่าย ปีละประมาณ 9,800 ล้านบาท ซึ่งจะเป็นเม็ดเงินที่หมุนเวียนเพิ่มมูลค่าให้แก่ระบบเศรษฐกิจของประเทศต่อไป”

สำหรับใครที่มีข้อสงสัยสามารถสอบถามข้อมูลเพิ่มเติมได้ที่สำนักงานสรรพากรทุกแห่งทั่วประเทศ หรือศูนย์สารนิเทศสรรพากร (RD Intelligence Center) โทร. 1161

E-Tax Invoice & E-Receipt คืออะไร ?

ระบบใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) และใบรับอิเล็กทรอนิกส์ (e-Receipt) คือ การจัดทำข้อมูลใบกำกับภาษี รวมถึงใบเพิ่มหนี้ ใบลดหนี้ และใบรับ ให้อยู่ในรูปข้อมูลอิเล็กทรอนิกส์ เช่น Microsoft Word, Microsoft Excel, PDF หรือ PDF/A-3 ที่ได้ลงลายมือชื่อดิจิทัล (Digital Signature) ส่งมอบแก่ผู้ซื้อสินค้าหรือผู้รับบริการ และสำหรับการนำส่งข้อมูลให้กรมสรรพากรต้องจัดทำข้อมูลอิเล็กทรอนิกส์ให้อยู่ในรูปแบบ XML File ตามมาตรฐานเท่านั้น

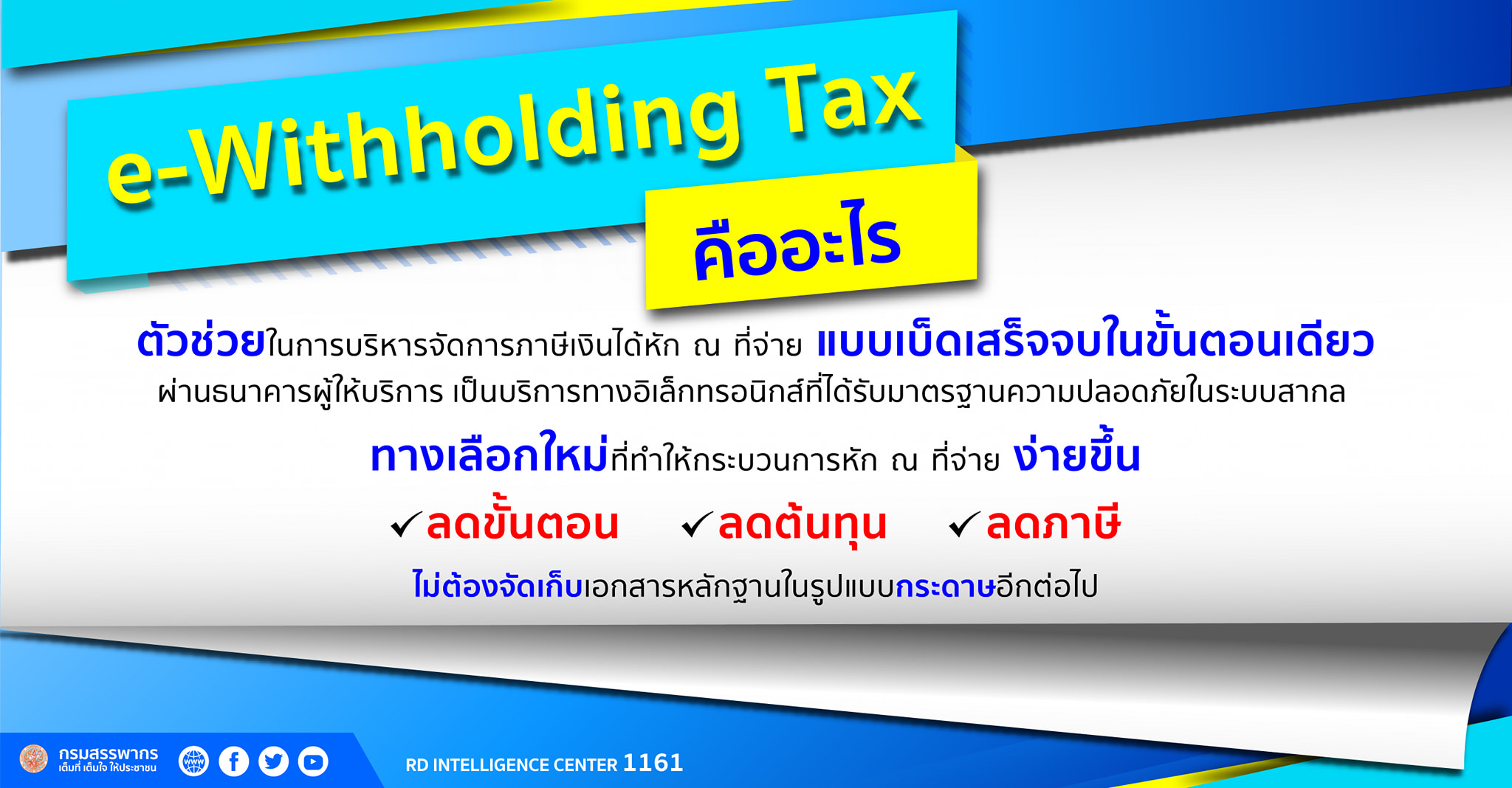

e-Withholding Tax คืออะไร ?

เป็นบริการของกรมสรรพากร ที่นำความต้องการของผู้อยู่ในกระบวนการ “เสียภาษีเงินได้หัก ณ ที่จ่าย” ทั้งผู้หักภาษี (ผู้จ่ายเงิน) และผู้ถูกหักภาษี ณ ที่จ่าย (ผู้รับเงิน) มาออกแบบ การให้บริการโดยใช้เทคโนโลยีสารสนเทศพัฒนาระบบงานและผสานเข้ากับเทคโนโลยีทางการเงินต่างๆ เพื่อช่วยเพิ่มความสะดวก ลดขั้นตอน ไปสู่ระบบการท างานที่สั้นกว่าเดิมของผู้เสียภาษี ในการบริหารจัดการภาษีเงินได้หัก ณ ที่จ่าย ที่ตอบโจทย์แบบเบ็ดเสร็จ จบในขั้นตอนเดียว

อีกทั้งยังช่วยลดต้นทุนในการจัดทำเอกสารรับรองการหัก ณ ที่จ่าย (มาตรา 50 ทวิ) มีผู้ทำหน้าที่นำส่ง และยื่นแบบแสดงรายการภาษีแทน เพิ่มความโปร่งใสอันเนื่องมาจากการที่ผู้หักภาษี(ผู้จ่ายเงิน) และผู้ถูกหักภาษี ณ ที่จ่าย (ผู้รับเงิน) สามารถเข้าไปตรวจสอบหลักฐานที่เว็บไซต์กรมสรรพากร www.rd.go.th ได้ตลอด 24 ชั่วโมง โดยไม่ต้องจัดเก็บเอกสารหลักฐานในรูปแบบกระดาษอีกต่อไป

ติดตาม The Thaiger บน Google News: