เดือนที่ผ่านมาไม่มีความเคลื่อนไหวที่เหนือความคาดหมายสำหรับแนวโน้มเดิมของตลาดเงินตราและพันธบัตร โดยความผันผวนอยู่ในระดับต่ำทั่วทั้งตลาด ข้อยกเว้นที่เด่นชัดคือการเคลื่อนไหวที่รุนแรงของหุ้นเทคโนโลยีและดัชนี Nasdaq โดยรวม แม้ว่าสถานการณ์ทางภูมิรัฐศาสตร์ในตะวันออกกลางยังคงเป็นปัจจัยพื้นฐานที่ต่อเนื่องโดยไม่มีทางออกในทันที แต่ผู้เข้าร่วมตลาดได้หันความสนใจกลับไปที่ช่วงฤดูประกาศผลประกอบการของสหรัฐฯ

สำหรับสัปดาห์ประกาศผลประกอบการของบริษัทเทคโนโลยีอเมริกันรายใหญ่นั้น ผลออกมาแข็งแกร่งเป็นพิเศษ แม้ว่าดัชนี S&P 500 แบบถ่วงน้ำหนักเท่ากันจะแสดงผลการดำเนินงานที่ทรงตัว เนื่องจากความกว้างของตลาดโดยรวมยังคงติดอยู่ในระดับคงที่ ด้วยเหตุนี้ ความโดดเด่นของภาคเทคโนโลยีในสภาวะตลาดปัจจุบันจึงผลักดันให้ดัชนีต่างๆ ปรับตัวสูงขึ้น แต่การปรับตัวขึ้นในครั้งนี้ไม่ได้ส่งผลกระทบต่อตลาดโลหะและตลาดคริปโตเคอร์เรนซี โดยราคาทองคำส่วนใหญ่ปรับตัวอ่อนลง ในขณะที่บิตคอยน์มีการเคลื่อนไหวที่ขยับขึ้นในเชิงบวกเพียงเล็กน้อย

หุ้น Intel เป็นหนึ่งในหุ้นที่ทำผลงานโดดเด่นในตลาด โดยราคาปรับตัวกระโดดขึ้นอย่างมาก ก่อนที่จะปรับตัวขึ้นอย่างต่อเนื่อง ความสนใจหลักของนักลงทุนได้เปลี่ยนจากสถานการณ์ในตะวันออกกลางไปสู่ผลประกอบการของบริษัท โดยเฉพาะกลุ่มอุตสาหกรรมเซมิคอนดักเตอร์ที่ทำกำไรได้สูงที่สุดในช่วงสภาวะตลาดขาขึ้นของเดือนเมษายนที่ผ่านมา

ธนาคารกลางสหรัฐ (Fed) และ Kevin Warsh

การแต่งตั้ง Warsh เข้าดำรงตำแหน่งผู้นำ อาจนำปัจจัยหนุนใหม่ๆ เข้าสู่ตลาดเงินตราและตลาดพันธบัตร ซึ่งก่อนหน้านี้อยู่ในภาวะซบเซาเนื่องจากขาดปัจจัยขับเคลื่อน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 30 ปี ยังคงเคลื่อนไหวต่ำกว่าระดับ 5% อย่างต่อเนื่อง สะท้อนถึงความไม่เต็มใจของนักลงทุน ที่จะเผชิญกับการเปลี่ยนแปลงด้านอัตราดอกเบี้ย

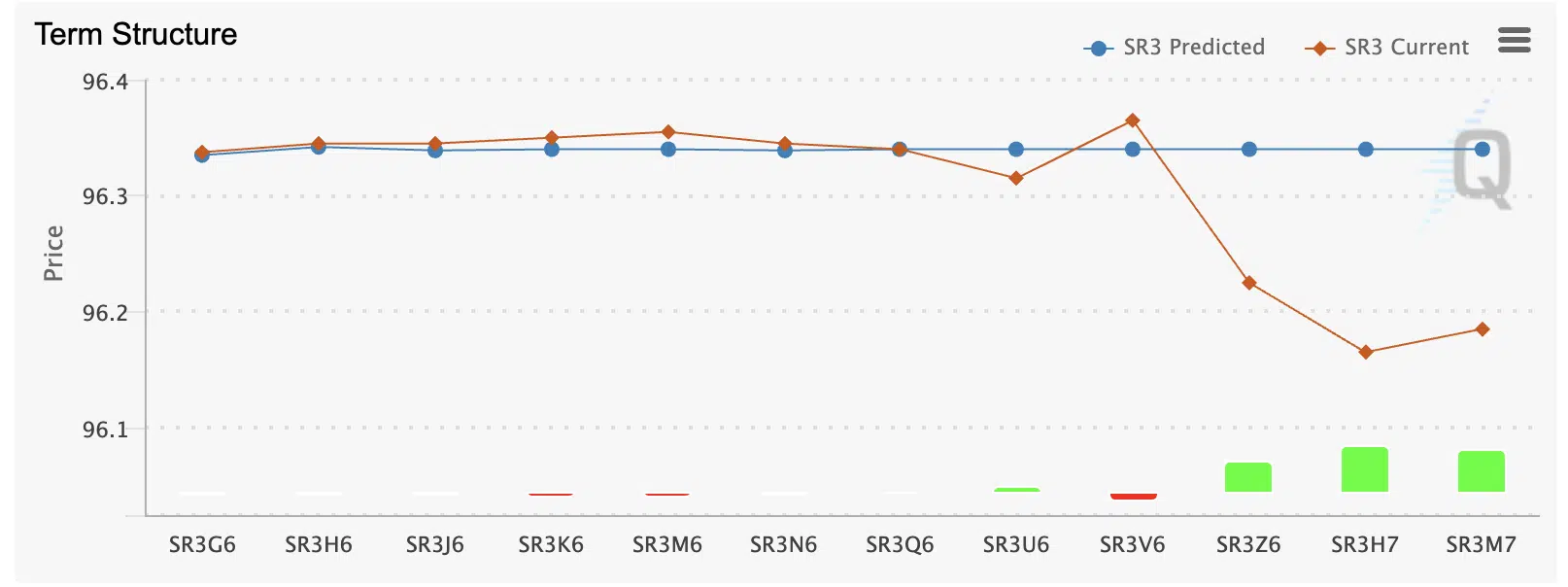

การตัดสินใจของ Fed และการแถลงข่าวของ Jerome Powell ไม่ได้สร้างความประหลาดใจให้ตลาด โดยอัตราดอกเบี้ยของสหรัฐฯ ยังคงถูกตรึงไว้ที่ระดับ 3.5 – 3.75% ซึ่งเทรดเดอร์ส่วนใหญ่ต่างคาดการณ์ว่าอัตราดอกเบี้ยจะคงอยู่ในระดับนี้ไปจนถึงสิ้นปี

เมื่อพิจารณาจากดัชนี SOFR ของ CME Group จะพบว่าตลาดฟิวเจอร์สอัตราดอกเบี้ยเริ่มสะท้อนความคาดหวังของเทรดเดอร์ว่าอัตราดอกเบี้ยจะอยู่ที่ระดับ 3.75% ในเดือนธันวาคม 2569 และมีแนวโน้มจะขยับเข้าใกล้ระดับ 4% ภายในเดือนมีนาคม

โดยรวม การแต่งตั้ง Kevin Warsh ยังไม่ได้ให้สัญญาณที่ชัดเจนต่อตลาด และ Jerome Powell จะดำรงตำแหน่งประธาน Fed ต่อจนถึงวันที่ 15 พฤษภาคม 2569 ตลาดจำเป็นต้องรอฟังการแถลงนโยบายและทำความเข้าใจกับแผนการที่เขาจะนำเสนอต่อตลาดการเงินเสียก่อน นักวิเคราะห์บางคนคาดว่าเขาอาจนำแนวทางนโยบายการเงินแบบเข้มงวด (Hawkish) มาใช้กับ Fed ขณะที่บางคนเชื่อว่าเขาจะดำเนินนโยบายที่สอดคล้องกับแนวทางของประธานาธิบดีทรัมป์ซึ่งเคยระบุหลายครั้งว่าอัตราดอกเบี้ยยังสูงเกินไป

ทิศทางอัตราดอกเบี้ยโลก: สหภาพยุโรปและญี่ปุ่น

แม้ว่าธนาคารกลางสหรัฐฯ (Fed) ยังคงเป็นจุดสนใจหลักของผู้เล่นส่วนใหญ่ในตลาด แต่ธนาคารกลางอื่นๆ ก็เริ่มมีการเคลื่อนไหวเช่นกัน

สหภาพยุโรป (ECB): สวนทางกับความคาดหวังก่อนหน้าที่มองว่าจะมีการผ่อนคลายนโยบายที่ราบรื่น ล่าสุดธนาคารกลางยุโรป (ECB) ได้ส่งสัญญาณว่าถึงความเป็นไปได้ในการกลับมาใช้นโยบายแบบเข้มงวด (Hawkish) หรือแม้กระทั่งอาจมีการปรับขึ้นอัตราดอกเบี้ยเพิ่มเติม

แม้อัตราเงินเฟ้อทั่วไปจะเริ่มชะลอตัวลง แต่แรงกดดันด้านราคาในภาคบริการและตลาดแรงงานที่ยังตึงตัวยังคงทำให้ผู้กำหนดนโยบายระมัดระวังต่อการเปลี่ยนแปลงนโยบายการเงิน การเปลี่ยนแปลงนี้สะท้อนว่าแนวคิด “การคงอัตราดอกเบี้ยไว้ในระดับสูงเป็นเวลานาน” ไม่ได้เกิดขึ้นเฉพาะในสหรัฐฯ ซึ่งปัจจัยนี้อาจช่วยพยุงค่าเงินยูโร ขณะเดียวกันก็เพิ่มแรงกดดันต่ออัตราผลตอบแทนพันธบัตรรัฐบาลของสหภาพยุโรป

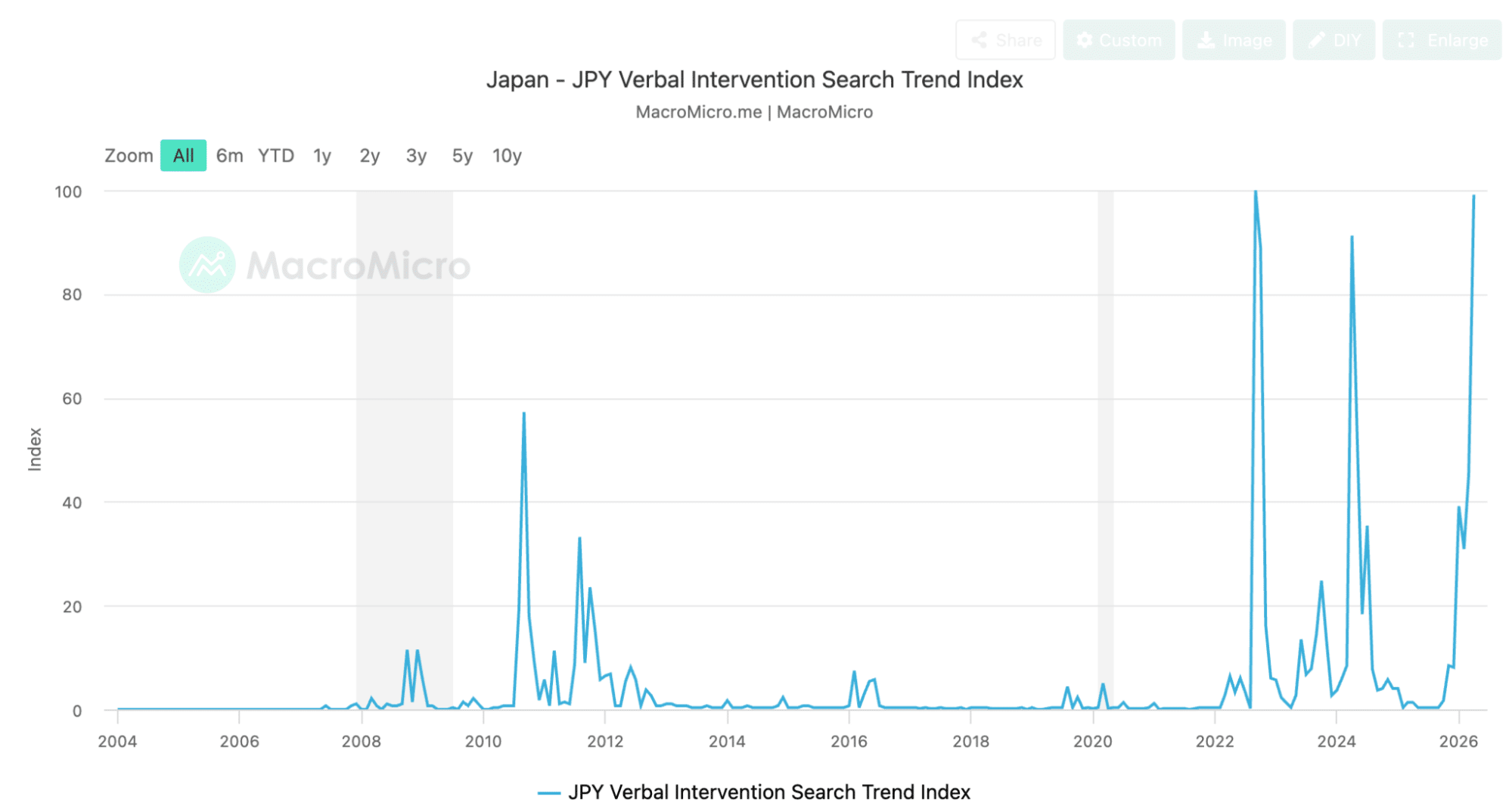

ญี่ปุ่น (BoJ): ญี่ปุ่นยังคงเป็น “ปัจจัยที่คาดเดาได้ยาก” ของตลาดในช่วงนี้ หลังจากธนาคารกลางญี่ปุ่น (BoJ) ใช้นโยบายการเงินแบบผ่อนคลายอย่างมากมานานหลายทศวรรษ ก็ได้เริ่มส่งสัญญาณถึงความเป็นไปได้ในการปรับขึ้นอัตราดอกเบี้ยเพิ่มเติม เพื่อสกัดกั้นการอ่อนค่าของเงินเยนที่ยืดเยื้อ ครั้งนี้มีการคาดการณ์ว่า BoJ ได้เข้าแทรกแซงตลาดในช่วงสัปดาห์แรกของเดือนพฤษภาคม ก่อนเข้าสู่ช่วงวันหยุดธนาคารในญี่ปุ่น

ดัชนีแนวโน้มการค้นหาเกี่ยวกับการแทรกแซงทางวาจาพุ่งสูงขึ้นเข้าใกล้จุดสูงสุดเดิม ซึ่งสะท้อนให้เห็นว่าธนาคารกลางมีความกังวลอย่างยิ่งต่อการอ่อนค่าของเงินเยน และพร้อมที่จะดำเนินมาตรการเพิ่มเติม ในขณะเดียวกัน BoJ ยังคงมุ่งมั่นที่จะปฏิบัติตามกฎระเบียบของ IMF ซึ่งกำหนดให้มีการแทรกแซงตลาดได้ไม่เกิน 3 ครั้งในช่วง 6 เดือน เพื่อรักษาสถานะของเงินเยนให้เป็นสกุลเงิน “ลอยตัวเสรี” ดังนั้น ความเป็นไปได้ในการแทรกแซงเพิ่มเติมยังคงไม่แน่นอน แต่ BoJ ยังสามารถดำเนินการแทรกแซงได้อีกสองครั้งภายในไตรมาสที่ 2

แนวโน้มที่อาจเกิดขึ้นในเดือนพฤษภาคม

เดือนพฤษภาคมมักถูกมองว่าเป็นช่วงที่แนวโน้มขาขึ้นของดัชนีอาจเข้าใกล้จุดสูงสุด เนื่องจากปัจจัยสนับสนุนตลาดหุ้นมักเริ่มลดลงหลังสิ้นสุดช่วงประกาศผลประกอบการ และตลาดเตรียมตัวสำหรับช่วงประกาศผลประกอบการครั้งถัดไปท่ามกลางภาวะเศรษฐกิจชะลอตัวในฤดูร้อน

การใช้พลังงานมักเพิ่มขึ้นในช่วงฤดูร้อน ขณะที่เดือนพฤษภาคมถือเป็นช่วงเปลี่ยนผ่านก่อนเข้าสู่ฤดูกาลดังกล่าว

การหมุนเวียนเม็ดเงินสู่กลุ่มโลหะ

เมื่อดัชนีตลาดหุ้นขึ้นถึงจุดสูงสุด ตลาดกลุ่มต่อไปที่มีโอกาสจะเติบโตคือกลุ่มโลหะ เนื่องจากราคาทองคำรวมถึงเงิน แพลทินัม และแพลเลเดียม ต่างเผชิญกับแรงกดดันในช่วงไตรมาสที่ 1 ของปี 2569

ลำดับต่อไป เราจะมาวิเคราะห์เจาะลึกถึงการเคลื่อนไหวของทองคำ น้ำมันดิบ และดัชนี S&P500 เพื่อประเมินแนวโน้มความเคลื่อนไหวที่อาจเกิดขึ้นกับสินทรัพย์เหล่านี้ในเดือนหน้า

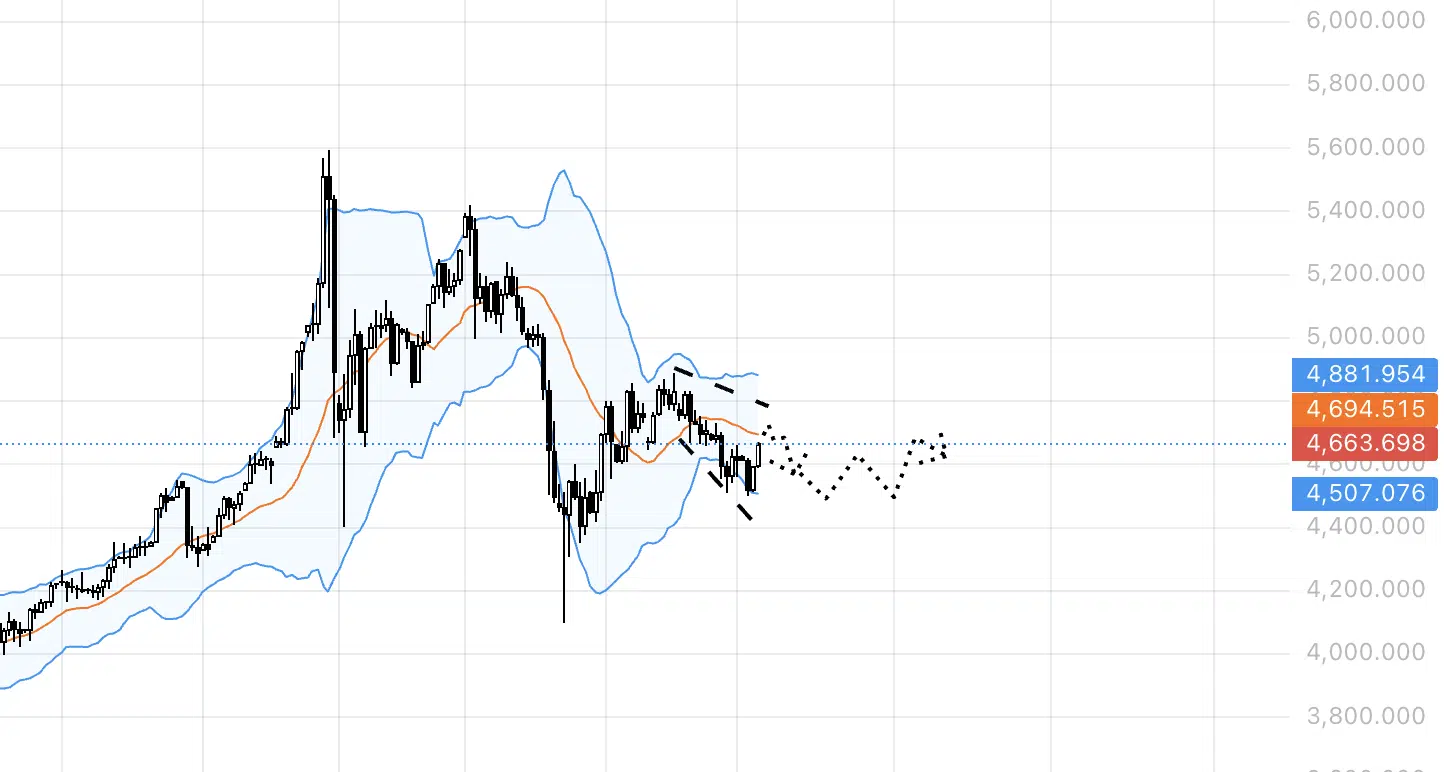

ทองคำ

ขณะที่จัดทำรายงาน ราคาทองคำอยู่ในช่วงพักตัวที่ระดับ 4500 และ 4750 – 4800 โดยเคลื่อนไหวในรูปแบบขยายตัว ขณะที่ความผันผวนโดยรวมมีแนวโน้มลดลง กลุ่มโลหะเผชิญแรงกดดันหลังจากที่เพิ่งสร้างสถิติราคาสูงสุดเป็นประวัติการณ์ในไตรมาสแรกของปี 2569

ซึ่งถือเป็นสถานการณ์ปกติของทองคำที่มักจะเข้าสู่ช่วงพักตัวเป็นเวลานานหลังจากที่ราคาและความผันผวนพุ่งขึ้นแตะจุดสูงสุดใหม่ หากสถานการณ์ทางเศรษฐกิจมหภาคยังไม่เปลี่ยน ทองคำอาจยังคงเคลื่อนไหวในทิศทางออกข้างจนถึงช่วงเดือนมิถุนายน-กรกฎาคม ปี 2569 จากการศึกษาข้อมูลสถิติย้อนหลังตามฤดูกาล พบว่าทองคำจะเคลื่อนไหวรุนแรงที่สุดตั้งแต่เดือนสิงหาคมไปจนถึงกลางตุลาคม ดังนั้น การเก็งกำไรระยะสั้นในรูปแบบสวิงจึงเป็นกลยุทธ์ที่เหมาะสมกว่าสำหรับทองคำ

อย่างไรก็ตาม ยังมีความเป็นไปได้ของการหมุนเม็ดเงินจากตลาดหุ้นเข้าสู่กลุ่มโลหะ หากเกิดขึ้น ทองคำอาจทะลุกรอบบนของรูปแบบกรอบราคาที่ขยายตัวบริเวณ 4800 และปรับตัวขึ้นต่อไปได้ ซึ่งอาจถูกมองว่าเป็นสถานการณ์ที่ไม่เอื้ออำนวยนักสำหรับตลาด

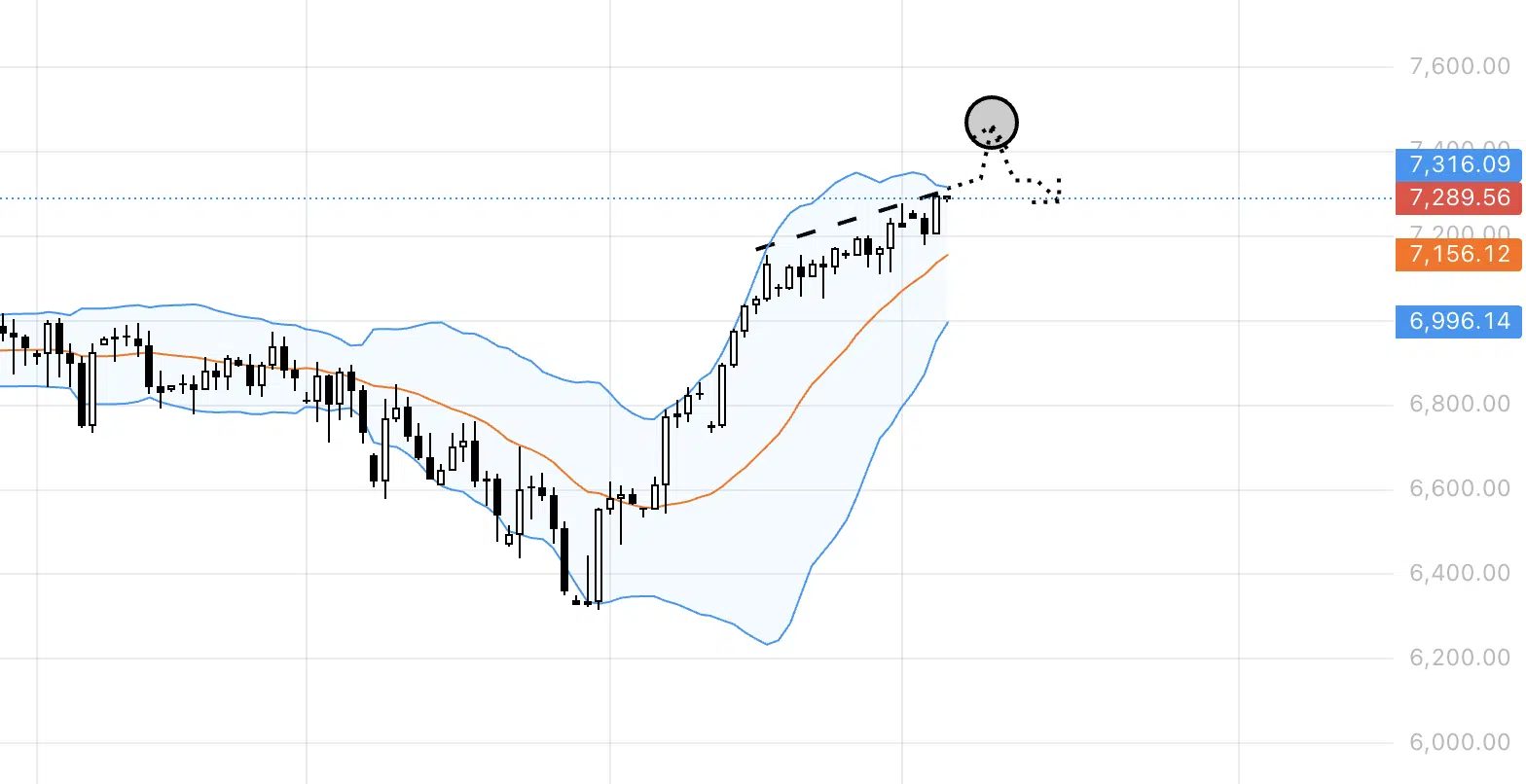

น้ำมันดิบ

ความผันผวนของน้ำมันดิบอยู่ในระดับสูงมาก โดยได้รับอิทธิพลจากกระแสข่าวจากช่องแคบฮอร์มุซที่มีความเคลื่อนไหวใหม่ๆ เกิดขึ้นในทุกวัน ตามข้อมูลจาก Hormuz Straight Monitor ค่าเบี้ยประกันภัยความเสี่ยงภัยสงครามของการขนส่งสินค้าอยู่ที่ 3.5% ในขณะที่ระดับปกติโดยทั่วไปอยู่ที่ 0.15%

ด้วยเหตุนี้จึงเกิดแรงแรงกดดันฝั่งขาขึ้นที่ชัดเจนต่อฟิวเจอร์สของน้ำมันดิบ และเป็นไปได้ว่าราคาจะทำจุดสูงสุดใหม่ได้อีกครั้งในอนาคตอันใกล้ ตามการคาดการณ์จากรายงาน STEO (Short-Term Energy Outlook) ของ eia.gov ราคาน้ำมันดิบ WTI (USOIL) มีแนวโน้มแตะระดับ 115 ดอลลาร์ต่อบาร์เรล ก่อนจะเริ่มปรับตัวลง ดังนั้น เรายังคงให้น้ำหนักฝั่งขาขึ้นสำหรับเดือนถัดไป จนกว่าราคาจะเข้าสู่โซน 110–115 ดอลลาร์

ที่น่าสังเกตคือน้ำมันดิบมีความผันผวนสูง และมีความอ่อนไหวต่อปัจจัยภูมิรัฐศาสตร์ โดยสถานการณ์สามารถเปลี่ยนแปลงได้อย่างรวดเร็ว

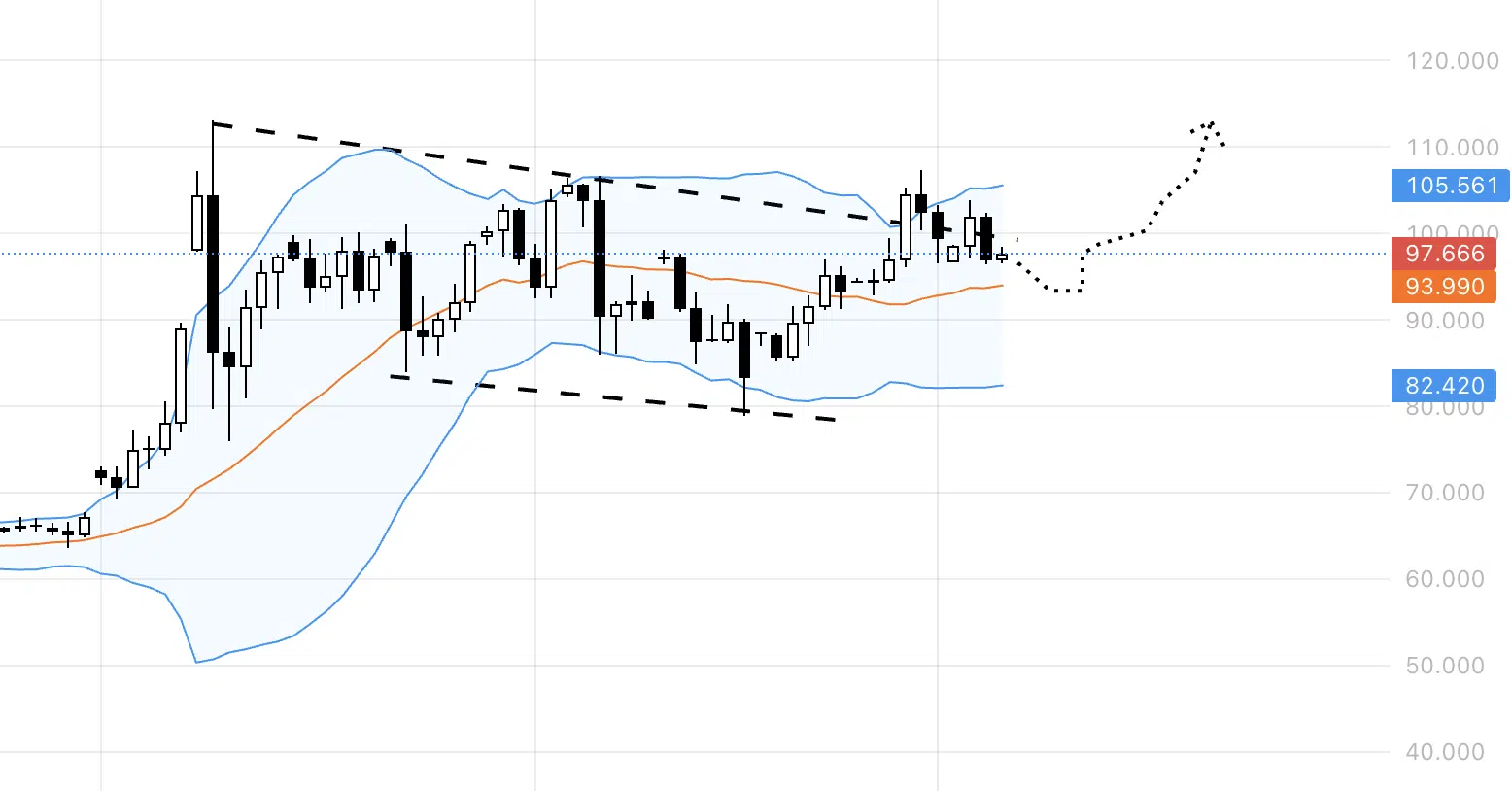

US500

S&P500 แสดงการเคลื่อนไหวแบบผสมผสาน กลุ่มเทคโนโลยีซึ่งมีสัดส่วนประมาณ 30–35% ของดัชนี เป็นแรงหนุนให้ดัชนีปรับตัวขึ้น ในขณะที่ดัชนี S&P 500 แบบถ่วงน้ำหนักเท่ากัน (SPXEW) เคลื่อนไหวในทิศทางด้านข้าง โดยมีความกว้างของตลาดอยู่ในภาวะเป็นกลาง

ขณะนี้ดัชนีเคลื่อนไหวในกรอบแนวโน้มขาขึ้น และเอนไปทางกรอบบนของช่อง แต่ยังอยู่ต่ำกว่าขอบบนของ Bollinger Bands การปรับตัวขึ้นยังคงเปราะบาง แต่หากราคาปรับตัวขึ้นไปแตะแถบบนของ Bollinger Bands อาจทำให้ความน่าจะเป็นเปลี่ยนไปสู่การทดสอบจุดสูงสุดอีกครั้ง ก่อนจะเข้าสู่ช่วงการพักตัวอีกครั้ง

ในตลาดที่อุปทานระยะสั้นถูกกำหนดโดยปัจจัยทางการเมืองและข้อกำหนดด้านกฎระเบียบ มากกว่ากำลังการผลิต เทรดเดอร์ที่ใช้โมเดลอุปสงค์-อุปทานแบบดั้งเดิมมีความเสี่ยงที่จะพลาดการเคลื่อนไหวของตลาดอย่างต่อเนื่อง

เมื่อเงื่อนไขการเข้าถึงตลาดเปลี่ยนแปลงอย่างรวดเร็ว ราคาน้ำมันอาจมีการปรับตัวใหม่ในลักษณะที่รุนแรงและไม่สม่ำเสมอ ซึ่งทำให้ระยะเวลาระหว่างการวิเคราะห์ความเคลื่อนไหวกับการตัดสินใจเข้าทำกำไรนั้นสั้นลงอย่างมาก การทำความเข้าใจความเคลื่อนไหวของตลาดเป็นเรื่องหนึ่ง แต่การส่งคำสั่งซื้อขายภายใต้สภาวะตลาดจริงให้มีประสิทธิภาพนั้นเป็นอีกเรื่องหนึ่ง

และนี่คือจุดที่ Exness เข้ามามีบทบาทสำคัญ เพราะในตลาดน้ำมันที่ขับเคลื่อนด้วยปัจจัยทางภูมิรัฐศาสตร์ ความสม่ำเสมอในการดำเนินการคำสั่งซื้อขายถือเป็นส่วนหนึ่งของการควบคุมความเสี่ยง ราคาน้ำมันดิบ รวมถึงทองคำและคู่สกุลเงินที่ผูกติดกับสินค้าโภคภัณฑ์ มักจะตอบสนองอย่างรุนแรงต่อปัจจัยกระตุ้นทางเศรษฐกิจมหภาค ซึ่งบ่อยครั้งที่เงื่อนไขการเทรดมักจะเปลี่ยนไปพร้อมๆ กับราคาที่ขยับ ดังนั้นสเปรดจึงไม่ใช่แค่ต้นทุน แต่เป็นส่วนหนึ่งของคุณภาพในการเทรด และเมื่อสเปรดขาดเสถียรภาพ แม้แต่มุมมองการวิเคราะห์ที่ถูกต้องก็อาจสูญเสียความแม่นยำไปในจังหวะที่ส่งคำสั่งซื้อขายได้ นี่คือเหตุผลที่ Exness เหมาะสมอย่างยิ่งในบริบทนี้ เพราะในตลาดที่เต็มไปด้วยความเสี่ยงและการเปลี่ยนแปลงราคาอย่างรวดเร็ว โครงสร้างพื้นฐานของระบบจะเป็นตัวกำหนดว่าความรู้ความเข้าใจของคุณจะสามารถเปลี่ยนเป็นการเทรดที่ทำกำไรได้จริงหรือไม่

ความเห็นเพิ่มเติมจากผู้เขียน

เมื่อตลาดน้ำมันถูกขับเคลื่อนด้วยเงื่อนไขด้านอุปทาน ต้นทุนที่แท้จริงของการเทรดจะไม่ได้ขึ้นอยู่กับการคาดการณ์ทิศทางราคาเพียงอย่างเดียวอีกต่อไป เทรดเดอร์อาจคาดการณ์การเปลี่ยนแปลงของอุปทานได้ถูกต้อง แต่ก็ยังอาจสูญเสียความได้เปรียบไปหากเกิดสลิปเพจ พฤติกรรมสเปรดที่ผิดปกติ หรือความสม่ำเสมอในการดำเนินคำสั่งซื้อขายลดลงพร้อมกัน ท่ามกลางสภาพตลาดที่เปลี่ยนแปลงเร็ว แม้แต่ความคลาดเคลื่อนเพียงเล็กน้อยในคุณภาพการจับคู่คำสั่งก็สามารถส่งผลกระทบต่อผลลัพธ์ของการเทรดได้

นี่คือบทบาทของ Exness ในบริบทนี้ ในภาวะที่ปัจจัยภูมิรัฐศาสตร์สามารถกระตุ้นให้ราคาน้ำมันและตลาดที่เกี่ยวข้องเกิดการปรับตัวใหม่อย่างรวดเร็ว คุณภาพของการดำเนินคำสั่งซื้อขายจึงกลายเป็นองค์ประกอบสำคัญของการบริหารความเสี่ยงในทางปฏิบัติ หากสเปรดมีความเสถียรและการจับคู่คำสั่งมีความแม่นยำในช่วงที่ตลาดคึกคัก เทรดเดอร์ย่อมอยู่ในสถานะที่ได้เปรียบในการตัดสินใจตามมุมมองของตน โดยไม่ต้องเผชิญกับอุปสรรคในจังหวะที่เข้าหรือออกจากคำสั่งซื้อขาย

ติดตาม The Thaiger บน Google News: