กรมสรรพากร ตอบชัด Easy E-Receipt 2568 ซื้อสมาร์ทโฟน แท็บเล็ต อุปกรณ์ไอทีได้ไหม ลดหย่อนภาษีสูงสุด 50,000 บาท ต้องมี e-Tax/e-Receipt เริ่ม 16 ม.ค. – 28 ก.พ. นี้

เมื่อวันที่ 24 ธันวาคม 2567 คณะรัฐมนตรีเห็นชอบดำเนินการมาตรการ ‘Easy E-Receipt’ ลดหย่อนภาษี 2568 โดยผู้เสียภาษีเงินได้บุคคลธรรมดาสามารถนำมีใบกำกับภาษี และ ใบรับอิเล็กทรอนิกส์ สินค้าและบริการที่เข้าร่วมรายการลดหย่อนภาษีได้ เริ่ม 16 มกราคม – 28 กุมภาพันธ์ 2568 ตามจำนวนที่จ่ายจริง ไม่เกิน 50,000 บาท หลายคนอาจเกิดข้อสงสัยว่ามาตรการ Easy E-Receipt สามารถซื้อมือถือ สมาร์ทโฟน และแท็บเล็ต ได้หรือไม่

ไขข้อสงสัย ‘Easy E-Receipt’ ลดหย่อนภาษี 2568 ซื้อสมาร์ทโฟนได้ไหม?

กรมสรรพากร ออกมาตอบแล้วว่า มาตรการ ‘Easy E-Receipt’ ลดหย่อนภาษี 2568 สามารถซื้อสมาร์ทโฟน, แท็บเล็ต รวมทั้งสินค้าและอุปกรณ์ไอที (IT Gadget) ได้ แต่ต้องใช้จ่ายภายในวันที่ 16 มกราคม – 28 กุมภาพันธ์ 2568 เท่านั้น และ มีใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax invoice) และ ใบรับอิเล็กทรอนิกส์ (e-Receipt) ที่ระบุชื่อ นามสกุล และเลขประจำตัวผู้เสียภาษีอากร หรือ เลขประจำตัวประชาชนของผู้ซื้อสินค้าหรือผู้รับบริการ

รายการสินค้า Easy E-Receipt ลดหย่อนภาษี 2568

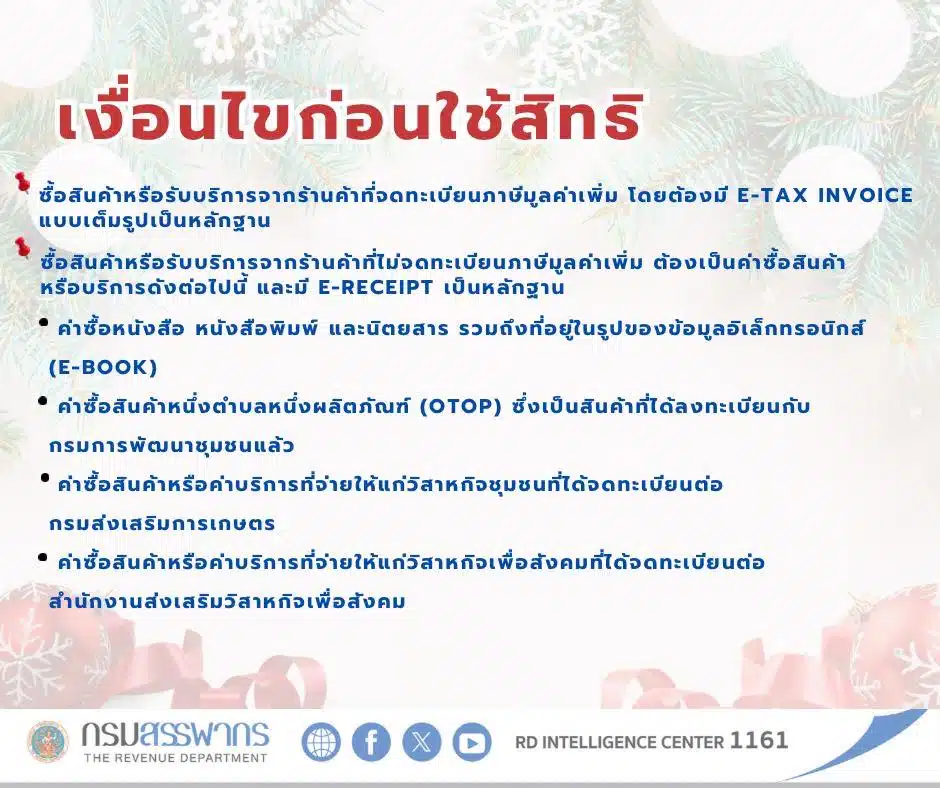

เช็กลิสต์สินค้าหรือบริการที่สามารถนำมาหักลดหย่อนได้ มีเงื่อนไขว่าต้องใช้จ่ายภายในประเทศ ระหว่างวันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 ได้สูงสุด 50,000 บาท โดยแบ่งออกเป็น 2 ส่วน ได้แก่

1. หักลดหย่อนตามที่จ่ายจริง แต่ไม่เกิน 30,000 บาท

ค่าซื้อสินค้าหรือค่าบริการที่จ่ายให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ต้องมีใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax invoice) แบบเต็มรูปเป็นหลักฐาน หรือผู้ขายสินค้าหรือผู้ให้บริการที่ไม่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม โดยต้องมีใบรับอิเล็กทรอนิกส์ (e-Receipt) เป็นหลักฐาน

2. หักลดหย่อนได้เพิ่มอีกตามจำนวนที่จ่ายจริง แต่ไม่เกิน 20,000 บาท

สำหรับค่าซื้อสินค้าหรือค่าบริการดังต่อไปนี้ ต้องมี e-Tax Invoice แบบเต็มรูป หรือ e-Receipt เป็นหลักฐาน ได้แก่

- ค่าซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

- ค่าซื้อสินค้าหรือค่าบริการที่จ่ายให้แก่วิสาหกิจชุมชนที่ได้จดทะเบียนต่อกรมส่งเสริมการเกษตร

- ค่าซื้อสินค้าหรือค่าบริการที่จ่ายให้แก่วิสาหกิจเพื่อสังคมที่ได้จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม

หากซื้อสินค้าหรือบริการที่มาจากผู้ประกอบการไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม ต้องซื้อสินค้าตามที่กรมสรรพากรกำหนด ดังนี้

1. ค่าซื้อหนังสือ หนังสือพิมพ์ และนิตยสาร

2. ค่าบริการหนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต (e-Book)

3. ค่าซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

4. ค่าซื้อสินค้าหรือค่าบริการที่จ่ายให้แก่วิสาหกิจชุมชนที่ได้จดทะเบียนต่อกรมส่งเสริมการเกษตร

5. ค่าซื้อสินค้าหรือค่าบริการที่จ่ายให้แก่วิสาหกิจเพื่อสังคมที่ได้จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม

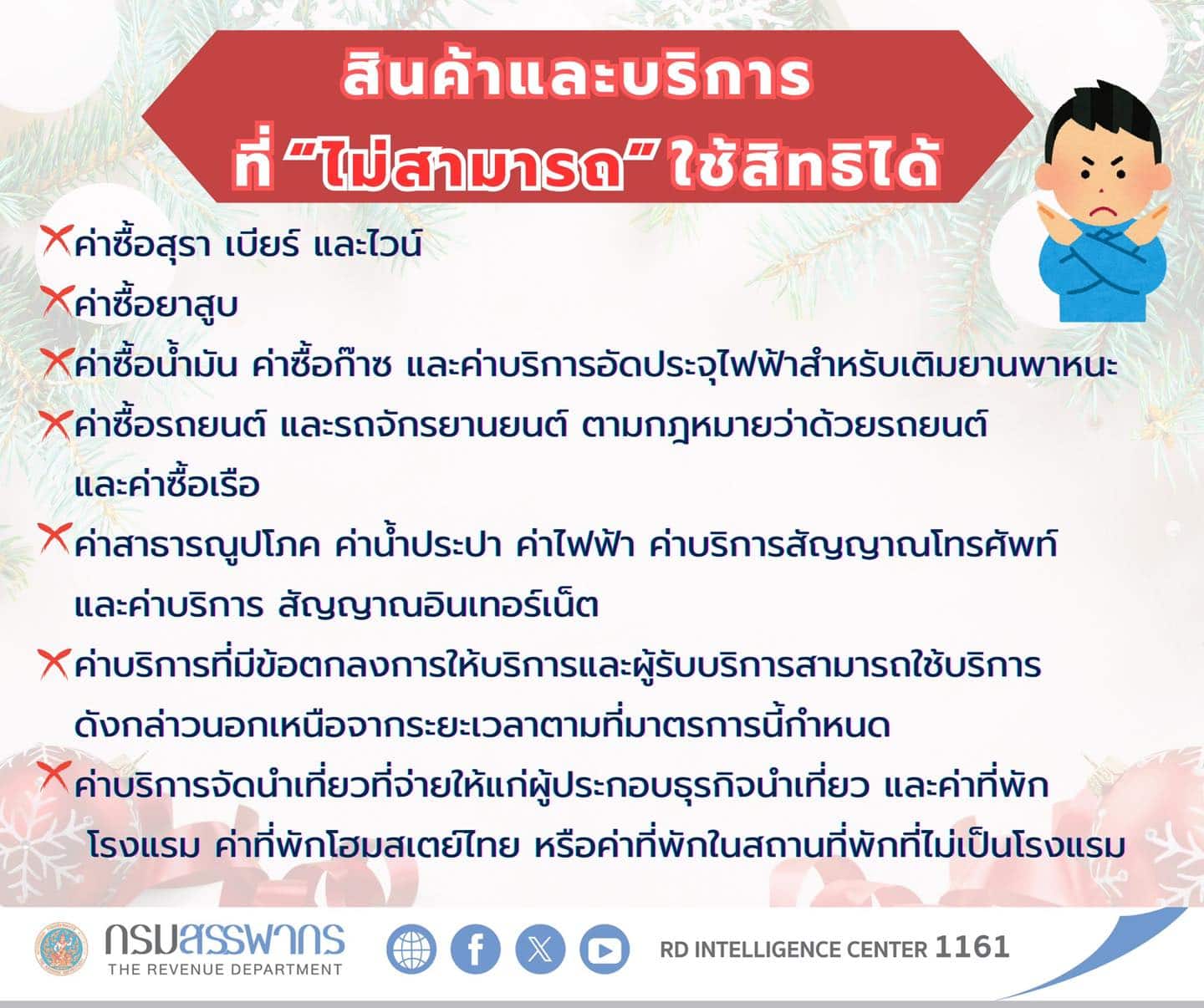

สินค้าและบริการใด ไม่สามารถใช้สิทธิลดหย่อนภาษีได้

1. ค่าซื้อสุรา เบียร์ และไวน์

2. ค่าซื้อยาสูบ

3. ค่าซื้อน้ำมัน ค่าซื้อก๊าซ และค่าบริการอัดประจุไฟฟ้าสำหรับเติมยานพาหนะ

4. ค่าซื้อรถยนต์ และรถจักรยานยนต์ ตามกฎหมายว่าด้วยรถยนต์ (รถจักรยานยนต์ รวมถึงรถจักรยานที่ติดเครื่องยนต์) และค่าซื้อเรือ

5. ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ และค่าบริการสัญญาณอินเทอร์เน็ต

6. ค่าบริการที่มีข้อตกลงการให้บริการและผู้รับบริการสามารถใช้บริการดังกล่าวนอกเหนือจากระยะเวลาของมาตรการ

7. ค่าเบี้ยประกันวินาศภัย

8. ค่าบริการจัดนำเที่ยวที่จ่ายให้แก่ผู้ประกอบธุรกิจนำเที่ยว และค่าที่พักโรงแรม ค่าที่พักโฮมสเตย์ไทย หรือค่าที่พักในสถานที่พักที่ไม่เป็นโรงแรม

ข้อมูลจาก : กรมสรรพากร

อ่านข่าวที่เกี่ยวข้อง

- เช็กเลย ยื่นภาษีเงินได้ 2567 ได้ถึงวันไหน พร้อมวิธีลดหย่อน-คืนภาษี ไม่ยื่นผิดไหม

- รายการสินค้า Easy E-Receipt ลดหย่อนภาษี 2568 ได้สูงสุด 50000 บาท

- เงื่อนไข Easy E-Receipt ลดหย่อนภาษี 2568 สูงสุด 50000 บาท ช้อปอะไรได้บ้าง

ติดตาม The Thaiger บน Google News: