[ai_news_insights]

เปิดกฎหมายภาษี เงินได้แบบไหนของ พระสงฆ์ ที่ต้องยื่นภาษี สถานะความเป็นพระไม่ได้เป็นเหตุให้ยกเว้นภาษีโดยอัตโนมัติ?

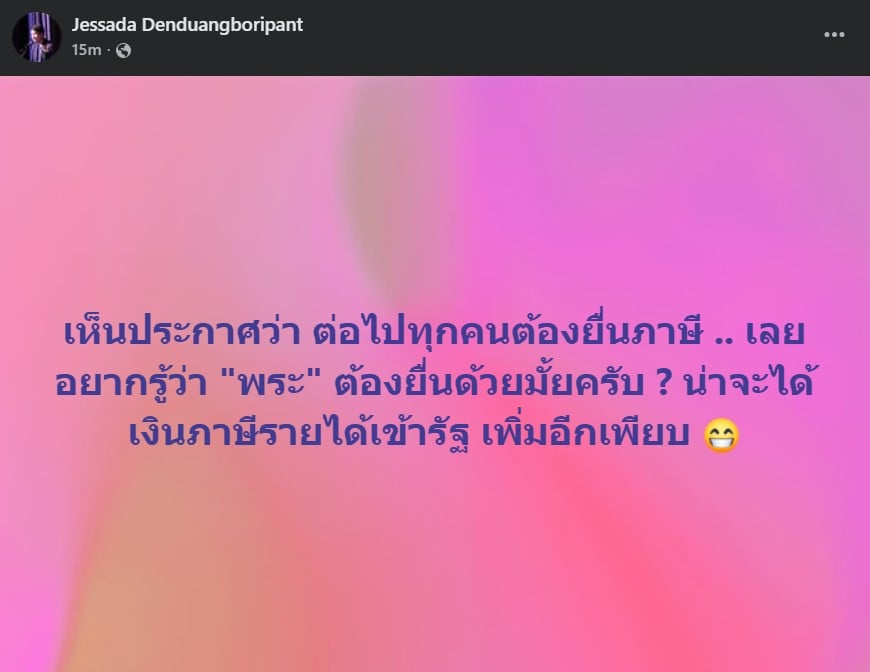

เป็นคำถามที่อยู่ในความสนใจของพุทธศาสนิกชนชาวไทยมาโดยตลอดว่า พระสงฆ์ต้องยื่นภาษีหรือไม่? นอกจากนี้ ทางด้านของ รองศาสตราจารย์ เจษฎา เด่นดวงบริพันธ์ ก็ได้ตั้งคำถามผ่านเฟซบุ๊กของตัวเองว่า

“เห็นประกาศว่า ต่อไปทุกคนต้องยื่นภาษี .. เลยอยากรู้ว่า “พระ” ต้องยื่นด้วยมั้ยครับ ? น่าจะได้เงินภาษีรายได้เข้ารัฐ เพิ่มอีกเพียบ” จึงอยากให้ช่วยหาข้อมูลให้หน่อยว่า “พระสงฆ์ไทย” ต้องยื่นภาษีด้วยหรือไม่”

ซึ่งคำตอบตามหลักกฎหมายจากกรมสรรพากรนั้นชัดเจนว่า พระสงฆ์ มีหน้าที่ต้องยื่นแบบแสดงรายการ ภาษีเงินได้บุคคลธรรมดา หากมีเงินได้ถึงเกณฑ์ที่กฎหมายกำหนดและไม่ใช่เงินได้ที่อยู่ในข่ายได้รับการยกเว้น

แล้วเงินได้แบบไหนของ พระสงฆ์ ที่ต้องเสียภาษี?

สำหรับรายได้ที่พระสงฆ์ได้รับและต้องนำมาคำนวณเพื่อเสียภาษีนั้น คือเงินได้ที่มาจากการทำงานหรือการจ้างงาน เหมือนกับบุคคลทั่วไป ได้แก่

1. เงินเดือน/ค่าจ้าง

- กรณีที่พระสงฆ์ดำรงตำแหน่งในมหาวิทยาลัยหรือองค์กรต่าง ๆ และได้รับเงินเดือนเป็นประจำ ถือเป็นเงินได้ตามมาตรา 40(1) ที่ต้องเสียภาษี

2. ค่าบรรยาย/ค่าวิทยากร

- เงินได้จากการบรรยายธรรมหรือเป็นวิทยากรที่ไม่ใช่การสอนตามหลักสูตรปกติในสถานศึกษา ถือเป็นเงินได้ตามมาตรา 40(2) ซึ่งผู้จ่ายจะต้องหักภาษี ณ ที่จ่าย และพระสงฆ์ผู้รับเงินก็ต้องนำมารวมยื่นภาษีตอนสิ้นปี

เงินได้แบบไหนที่ มักได้รับยกเว้นภภาษี

ส่วนเงินได้ที่พระสงฆ์มักจะได้รับการยกเว้นภาษี คือ เงินที่ได้รับมาโดยเสน่หาจากการทำบุญหรือถวายโดยศรัทธา ซึ่งเข้าข่ายเงินได้ที่กฎหมายยกเว้นตามมาตรา 42 ได้แก่

1. ปัจจัย/ไทยธรรม/เงินทำบุญ

เงินที่ญาติโยมถวายให้โดยศรัทธาหรือให้โดยเสน่หาเนื่องในพิธีต่าง ๆ ตามขนบธรรมเนียมประเพณี จะได้รับการยกเว้นภาษี แต่ต้องอยู่ภายในวงเงินที่กฎหมายกำหนด หากเกินเพดาน ส่วนที่เกินจะต้องนำมาคำนวณภาษี (อ้างอิง : กรมสรรพากร)

2. เงินอุปการะเพื่อศาสนกิจ

ในบางกรณี เงินที่ได้รับซึ่งมีลักษณะเป็นการอุปการะตามหน้าที่ธรรมจรรยา อาจได้รับการยกเว้นภาษีได้ ทั้งนี้ต้องพิจารณาเป็นรายกรณีไป (อ้างอิง : กรมสรรพากร : กค 0706/6033 : เรื่อง ภาษีเงินได้บุคคลธรรมดา กรณีขอหนังสือรับรองการยกเว้นการเสียภาษีของผู้เผยแพร่ศาสนา)

เกณฑ์ที่ต้องยื่นแบบแสดงรายการ

พระสงฆ์ที่มีเงินได้จากแหล่งที่ต้องเสียภาษี เช่น เงินเดือน, ค่าบรรยาย จะต้องยื่นแบบ ภ.ง.ด.90/91 หากรายได้ต่อปีถึงเกณฑ์เช่นเดียวกับบุคคลทั่วไป คือ มีเงินได้เกิน 60,000 บาท (กรณีโสด) หรือ 120,000 บาท (กรณีมีคู่สมรส) (อ้างอิง : กรมสรรพากร : กค 0811/9414 : เรื่อง ภาษีเงินได้บุคคลธรรมดา กรณีพระภิกษุสงฆ์ได้รับเงินเดือน)

จึงอาจสรุปได้ว่า ตามกฎหมายของกรมสรรพากร พระสงฆ์ในประเทศไทยมีสถานะเป็น “บุคคลธรรมดา” จึงมีหน้าที่ต้องยื่นแบบแสดงรายการภาษีเงินได้หากมีรายได้ถึงเกณฑ์ โดยเงินได้ที่ต้องเสียภาษีคือเงินที่มาจากการทำงาน เช่น เงินเดือน หรือค่าบรรยายธรรม

ส่วนเงินได้ที่มาจากการทำบุญหรือถวายโดยศรัทธาโดยทั่วไปจะได้รับการยกเว้น แต่ก็ต้องอยู่ภายใต้เงื่อนไขและวงเงินที่กฎหมายกำหนด

อ่านข่าวที่เกี่ยวข้อง

- ขีดเส้นตาย! 1 ม.ค.69 บริจาคเงินให้วัด ต้องผ่านระบบอิเล็กทรอนิกส์เท่านั้น

- สรุป บิว สาวป่วยมะเร็ง ขอบริจาค 5 แสน นักข่าวดังเป็นสะพานบุญ ยอดไหล 1.6 ล้านจนดราม่า

- เปิดอาณาจักร ใจฟ้าอคาเดมี่ เนื้อที่กว่า100 ไร่ โยงปมร้อน วัดพระบาทน้ำพุ

อ้างอิง : FB/Jessada Denduangboripant

ติดตาม The Thaiger บน Google News: