สำนักพุทธฯ ย้ำเจ้าอาวาสทุกวัด เร่งดำเนินการตามมติมหาเถรสมาคม จัดการบัญชีวัด

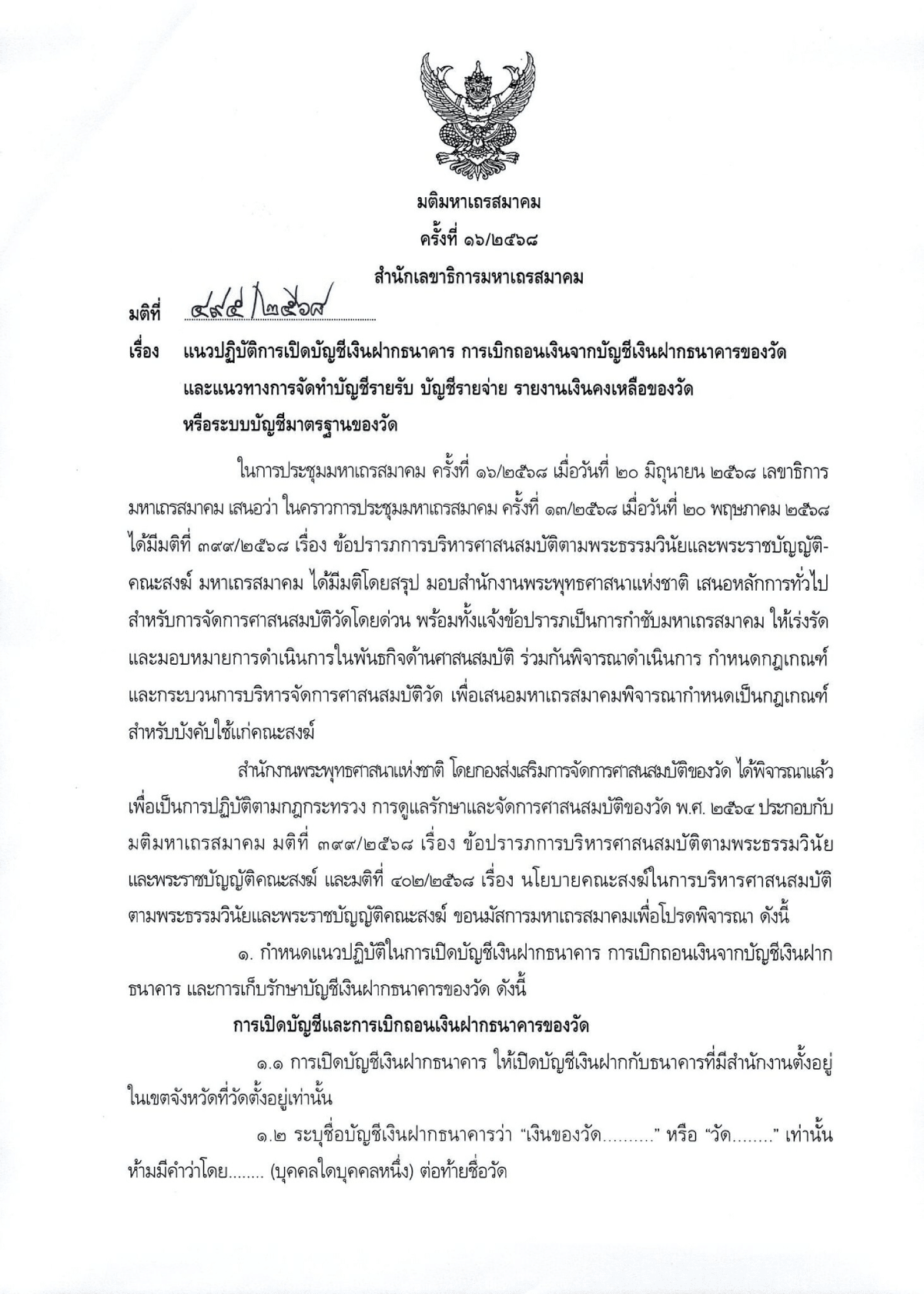

วันนี้ (19 ก.ค) สำนักงานพระพุทธศาสนาแห่งชาติ ส่งหนังสือเน้นย้ำให้เจ้าอาวาสวัดทุกวัด เร่งดำเนินการตามมติมหาเถรสมาคม ที่ 495/2568 เรื่อง แนวปฏิบัติการเปิดบัญชีเงินฝากธนาคาร การเบิกถอนเงินจากบัญชีเงินฝากธนาคารของวัด และแนวทางการจัดทำบัญชีรายรับ บัญชีรายจ่าย รายงานเงินคงเหลือของวัด หรือระบบบัญชีมาตรฐานของวัด

1.กำหนดแนวปฏิบัติในการเปิดบัญชีเงินฝากธนาคาร การเบิกถอนเงินจากบัญชีเงินฝากธนาคาร และการเก็บรักษาบัญชีเงินฝากธนาคารของวัด ดังนี้

การเปิดบัญชีและการเบิกถอนเงินฝากธนาคารของวัด

- 1.1 การเปิดบัญชีเงินฝากธนาคาร ให้เปิดบัญชีเงินฝากกับธนาคารที่มีสำนักงานตั้งอยู่ในเขตจังหวัดที่วัดตั้งอยู่เท่านั้น

- 1.2 ระบุชื่อบัญชีเงินฝากธนาคารว่า “เงินของวัด…” หรือ “วัด…” เท่านั้น ห้ามมีคำว่าโดย…..(บุคคลใดบุคคลหนึ่ง) ต่อท้ายชื่อวัด

- 1.3 ระบุชื่อผู้มีอำนาจลงนามถอนเงิน หรือสั่งจ่ายเช็ค จากบัญชีเงินฝากธนาคารของวัดอย่างน้อยสาม รูป/คน ประกอบด้วย 1. เจ้าอาวาสที่ได้รับการแต่งตั้งตามกฎหมายสงฆ์ 2. ไวยาวัจกรที่ได้รับการแต่งตั้งจากเจ้าอาวาส และ 3. บุคคลที่เจ้าอาวาสเห็นสมควร

- 1.4 เงื่อนไขการถอนเงิน หรือสั่งจ่ายเช็ค ให้กำหนดผู้มีอำนาจลงนามจำนวนสองในสามรูป/คน โดยมีเจ้าอาวาสลงนามถอนเงินหรือสั่งจ่ายเช็คด้วยทุกครั้ง

- 1.5 การถอนเงินฝากธนาคารของวัด ให้ใช้การถอนเงินโดยใช้ใบถอนเงินของธนาคาร และสมุดบัญชีเงินฝากธนาคารเท่านั้น

การเก็บรักษาบัญชีเงินฝากธนาคารของวัด

ให้เก็บรักษาไว้ ณ ที่วัด ในที่ปลอดภัยไม่ให้สูญหาย

2. การจัดทำบัญชีรายรับ บัญชีรายจ่ายของวัด และรายงานเงินคงเหลือของวัดหรือ ระบบบัญชีมาตรฐานของวัด ดังนี้

- 2.1 ให้วัดทุกวัดจัดทำบัญชีรายรับ บัญชีรายจ่ายของวัดและบันทึกบัญชีทุกครั้งที่มีรายการรับและรายการจ่าย พร้อมให้สรุปเป็นรายเดือน และรวบรวมบัญชีรายรับ บัญชีรายจ่ายของวัดเป็นรายเดือน จำนวน 12 เดือน (เดือนมกราคมถึงเดือนธันวาคม) ส่งสำนักงานพระพุทธศาสนาแห่งชาติ หรือสำนักงานพระพุทธศาสนาจังหวัดแล้วแต่กรณี ภายในวันที่ 20 มกราคมของปีถัดไป โดยสำเนาเอกสารไว้ที่วัดด้วยทุกฉบับ ในส่วนเอกสารหลักฐานประกอบรายรับ – รายจ่าย ให้เก็บไว้ที่วัด เพื่อรับการตรวจสอบ จากหน่วยงานที่เกี่ยวข้องและมีอำนาจหน้าที่ตามกฎหมาย

- 2.2 ให้วัดจัดทำรายงานเงินคงเหลือของวัด โดยจัดทำ ณ วันสุดท้ายของเดือน เป็นประจำทุกเดือน โดยให้รายงานทั้งเงินสด เช็ค และเงินฝากธนาคารที่เป็นบัญชีของวัดทุกบัญชี ที่ชื่อบัญชีเป็นชื่อของวัด และรวบรวมส่งสำนักงานพระพุทธศาสนาแห่งชาติ หรือสำนักงานพระพุทธศาสนาจังหวัดแล้วแต่กรณี ภายในวันที่ 20 มกราคมของปีถัดไป โดยสำเนาเอกสารไว้ที่วัดด้วยทุกฉบับ

- 2.3 ให้วัดทุกวัดพิจารณาใช้ระบบบัญชีมาตรฐานสำหรับวัดของสำนักงาน-พระพุทธศาสนาแห่งชาติ ในการบันทึกบัญชีของวัด ซึ่งหากวัดใดได้นำระบบบัญชีมาตรฐานสำหรับวัดใช้ในการบันทึกบัญชีของวัดแล้ว ไม่ต้องดำเนินการจัดทำข้อ 2.1 และข้อ 2.2 อีก แต่วัดต้องรายงานบัญชีมาตรฐานสำหรับวัดส่งสำนักงานพระพุทธศาสนาแห่งชาติ หรือสำนักงานพระพุทธศาสนาจังหวัดแล้วแต่กรณี ภายในวันที่ 20 มกราคมของปีถัดไป โดยสำเนาเอกสารไว้ที่วัดด้วยทุกฉบับ ทั้งนี้ ในการจัดทำระบบบัญชีมาตรฐานสำหรับวัด ให้วัดพิจารณาได้ตามความเหมาะสมของวัด

- 2.4 กรณีวัดที่มีรายชื่ออยู่ในโครงการจัดทำบัญชีมาตรฐาน (สำหรับวัดนำร่อง) ให้จัดทำบัญชีระหว่างเดือนตุลาคม – มิถุนายน ในปีถัดไป และนำส่งรายงานให้แก่สำนักงานพระพุทธศาสนาแห่งชาติภายในเดือนสิงหาคม

3. ให้วัดทุกวัดพิจารณาใช้ระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) มาใช้สำหรับรองรับข้อมูลการรับบริจาคตามความเหมาะสมของวัด

4. ให้เจ้าอาวาสปฏิบัติตามมติฉบับนี้ และให้เจ้าคณะผู้ปกครองสงฆ์ กำกับ กำชับ ติดตาม และดูแลเจ้าอาวาสในเขตปกครอง ให้บริหารศาสนสมบัติของวัด ให้เป็นไปตามพระธรรมวินัย พระราชบัญญัติ กฎหมาย กฎกระทรวง ระเบียบ มติ และคำสั่งที่เกี่ยวข้องอย่างเคร่งครัด หากไม่ปฏิบัติตามย่อมมีความผิดฐานละเมิดจริยาพระสังฆาธิการและมีโทษได้

5. สำนักงานพระพุทธศาสนาแห่งชาติ ดำเนินการ ดัง ต่อไปนี้

- 5.1 กำหนดแบบบัญชีรายรับ บัญชีรายจ่ายของวัด และรายงานเงินคงเหลือของวัด ตามมติฉบับนี้

- 5.2 ให้คำแนะนำแก่วัดในการจัดทำบัญชีรายรับ บัญชีรายจ่ายของวัด และรายงาน เงินคงเหลือของวัด

- 5.3 ให้มีหน้าที่ในการกำกับ ดูแล หรืออาจจะประสานงานกับหน่วยงานที่มีหน้าที่ตรวจสอบ เช่น สำนักงานตรวจเงินแผ่นดิน สำนักงานตรวจสอบภายในระดับจังหวัด สำนักงานตำรวจแห่งชาติ สำนักงานป้องกันและปราบปรามการฟอกเงิน เป็นต้น เพื่อทำการตรวจสอบบัญชีรายรับบัญชีรายจ่ายของวัด และรายงานเงินคงเหลือของวัด พร้อมทั้งเอกสารหลักฐานประกอบได้ตามความเหมาะสม และให้รายงานการตรวจสอบให้มหาเถรสมาคมทราบ.

ขณะเดียวกันตรวจสอบบนสื่อโซเชียลล่าสุดของสำนักพุทธฯ ยังมีการลงเนื้อหาระบุถึง ❝ หน้าที่เจ้าอาวาส และบทบาทของผู้นำชุมชน : อย่าก้าวล่วงกันและกัน จงเกื้อกูลกันตามส่วนที่ควรจะเป็น ❞

ตามที่มหาเถรสมาคมมีมติให้วัดทุกวัดจัดทำบัญชีรับ-จ่ายให้เป็นระบบ โปร่งใส ตรวจสอบได้ และเป็นไปตามแนวทาง “วัดธรรมาภิบาล” นั้น ถือเป็นหลักการสำคัญที่สอดคล้องกับ “กฎกระทรวง ว่าด้วยการดูแล รักษา จัดการศาสนสมบัติของวัด พ.ศ.2564” และแนวทางที่สำนักงานพระพุทธศาสนาแห่งชาติกำหนด

ขอเรียนให้วัดทุกแห่ง และผู้นำชุมชนทุกระดับ ได้เข้าใจร่วมกันว่า การจัดทำบัญชีรับจ่ายของวัด เป็น “หน้าที่โดยตรง” ของเจ้าอาวาส และบุคคลที่เจ้าอาวาสมอบหมายเป็นทางการ โดยเจ้าอาวาสมีหน้าที่ในการกำกับ ดูแล ตรวจสอบ และจัดเก็บบัญชีรายรับรายจ่ายของวัด รวมถึงบัญชีธนาคารของวัด ตามกฎหมาย

ว่าด้วยเรื่อง ❝ บัญชีธนาคารของวัด ❞

ผู้เขียน ได้ยินอยู่บ่อยครั้งว่ามีไวยาวัจกร กำนัน ผู้ใหญ่บ้าน หรือผู้มากบารมีบางคนบางพวก ถือเอาบัญชีธนาคารของวัด ไปเก็บรักษาไว้ที่บ้านของตน เจ้าอาวาสจะเบิก หรือจะถอนเงิน ต้องไปขอ บางแห่งถึงกับขอร้องกันเลย (เพราะเจ้าอาวาสบางรูป ไม่อยากขัดแย้งกับผู้นำชุมชน แบบนี้ ไม่ถูกต้องครับ)

ขอเรียนชัดๆ ตรงนี้ว่า บุคคลภายนอก ไม่ว่าจะเป็นผู้นำชุมชน เช่น กำนัน ผู้ใหญ่บ้าน หรือผู้มากบารมีในพื้นที่ หรือแม้แต่ไวยาวัจกรวัด หากมิได้รับมอบหมายเป็นทางการจากเจ้าอาวาส ก็ไม่มีสิทธิในการถือบัญชีธนาคารของวัดไปไว้ที่บ้านของตนหรือดำเนินการใดใดเกี่ยวกับทรัพย์สินของวัด เพราะอาจเข้าข่ายก้าวก่าย หรือแทรกแซงกิจการของวัด ซึ่งเป็น ❝นิติบุคคล❞ ตามกฎหมาย

เจ้าอาวาสต้องตระหนักว่า : “บัญชีของวัด เป็นบัญชีของนิติบุคคลคือวัด“ โดยเจ้าอาวาสเป็นผู้แทนของวัดในกิจการทั่วไป (มาตรา 31 แห่ง พ.ร.บ.คณะสงฆ์ พ.ศ.2505)

หากมีผู้ใดนำบัญชีธนาคารของวัดไปเก็บรักษาไว้ที่บ้าน หรือที่ใดที่หนึ่งนอกเขตวัด โดยอ้างว่า “ถือไว้แทนเจ้าอาวาส” และไม่ปรากฏมีหนังสือมอบหมายอย่างถูกต้อง

เจ้าอาวาสต้องทวงคืนบัญชีธนาคารดังกล่าว และต้องแจ้งผู้เกี่ยวข้องให้รับรู้โดยโปร่งใส เพื่อป้องกันการเข้าใจผิด และไม่ให้เกิดปัญหาลุกลามภายหลัง

หากทวงด้วยวาจา แล้วยังไม่คืน ให้ทำเป็นหนังสือ หากทำเป็นหนังสือแล้วก็ยังไม่คืน ให้ทำหนังสือถึงนายอำเภอ หรือผู้มีอำนาจเหนือตำแหน่งของบุคคลนั้น ขึ้นไป หากแจ้งแล้ว ไม่คืบหน้า ให้ดำเนินคดีตามกฎหมาย (ทันที)

ในขณะเดียวกัน ผู้นำชุมชน เช่น กำนัน ผู้ใหญ่บ้าน ซึ่งมีหน้าที่ดูแลทุกข์สุขของราษฎร และส่งเสริมกิจกรรมทางศาสนาในพื้นที่ ก็ควรร่วมมือกับเจ้าอาวาสอย่างถูกหลัก โดยไม่ควรก้าวล่วง หรือก้าวก่ายเข้ามาบริหารกิจการภายในวัด เช่น บัญชี รายรับ-รายจ่าย หรือการบริหารทรัพย์สิน

หลักการคือ : วัดดูแลโดยสงฆ์ – ชุมชนดูแลโดยฝ่ายบ้านเมือง แต่ทั้งสองฝ่าย “ร่วมมือกันได้ พึ่งพิงกันเยี่ยม” บนพื้นฐานของการเคารพหน้าที่ซึ่งกันและกัน และร่วมกันพัฒนาวัดและชุมชน ให้รุ่งเรืองสถาพร

การไม่แยกแยะหน้าที่ชัดเจน อาจนำไปสู่ปัญหาทางกฎหมาย หรือความขัดแย้งภายในชุมชน เช่น ที่มีเสียงวิจารณ์ว่า ไม่ต้องสั่งให้ตรวจสอบบัญชีวัดหรอก สั่งให้ผู้นำหมู่บ้านและกรรมการ คืนบัญชีวัดให้ได้ก่อน

สะท้อนให้เห็นชัดว่า เราต้องกลับมายึดหลักกฎหมาย เพื่อความสงบเรียบร้อยร่วมกัน

อย่าให้ “หน้าที่” กลายเป็น “เครื่องมืออำนาจ” อย่าให้ “ศรัทธา” กลายเป็น “เครื่องมือผลประโยชน์”

วัดคือที่พึ่งทางใจของประชาชน ผู้นำบ้านเมืองคือที่พึ่งในทางโลก ทั้งสองควรทำหน้าที่ของตนให้ดีที่สุด โดยไม่ล้ำเส้นกัน แต่ค้ำจุนกัน “บ้านจะดี เพราะชุมชนเข้มแข็ง

วัดจะมั่นคง เพราะสงฆ์รักษาวินัย หากบ้านกับวัดร่วมมือกันด้วยความเข้าใจ สังคมไทยก็จะสงบเย็นอย่างแท้จริง”

นายบุญเชิด กิตติธรางกูร ป.ธ.9 รองผู้อํานวยการ สำนักงานพระพุทธศาสนาแห่งชาติ 19.07.68

อ่านข่าวเพิ่มเติม

- บิ๊กเต่า ยัน คดีพระผู้ใหญ่ อมเงินวัดร้อยล้าน ไม่ใช่รูปที่เป็นกระแส

- เดือด บิ๊กเต่า ลุ้นคดีใหม่บิ๊กเบิ้ม ยันไม่ใช่พระในกระแส แต่ทั้งจังหวัดรู้ดี

- พิษทิดยอดเพชร หลงสีกา จากพระดีทักยืมเงินชาวบ้าน ช็อกวัดร้างคน

ติดตาม The Thaiger บน Google News: