ลูกจ้างช้ำ! ต่อประกันสังคม จาก ม.33 ย้ายไป ม.39 หวังบำนาญ สุดท้ายเงินลด บอร์ดประกันสังคมชี้ต้องเร่งแก้ไข

รศ.ษัษฐรัมย์ ธรรมบุษย์ดี บอร์ดประกันสังคมฝ่ายลูกจ้าง โพสต์ข้อความแชร์อุทาหรณ์ กรณีผู้ประกันตนรายหนึ่ง ตัดสินใจสมัครประกันสังคมมาตรา 39 หลังตกงาน ก่อนหน้านี้อยู่ในมาตรา 33 หวังรักษาสิทธิบำนาญ แต่กลับกลายเป็นว่าเงินสมทบที่จ่ายไป กลับส่งผลให้เงินบำนาญลดลง สร้างความทุกข์ใจอย่างหนักจนนอนไม่หลับ

รศ.ษัษฐรัมย์ ได้โพสต์ข้อความผ่านเฟซบุ๊กส่วนตัว โดยระบุว่า “ผมได้รับเรื่องราวเช่นนี้ต่อเนื่อง เป็นสิ่งที่ผมต้องยืนยันว่า มันมีชีวิตอยู่หลังตัวเลข มีความหวัง มีความทุกข์ 1 เดือนของข้าราชการ เป็นแค่วันปฏิทิน แต่ผู้ประกันตนนับแสนคน อยู่กับความหวังว่าจะมีการแก้ไข”

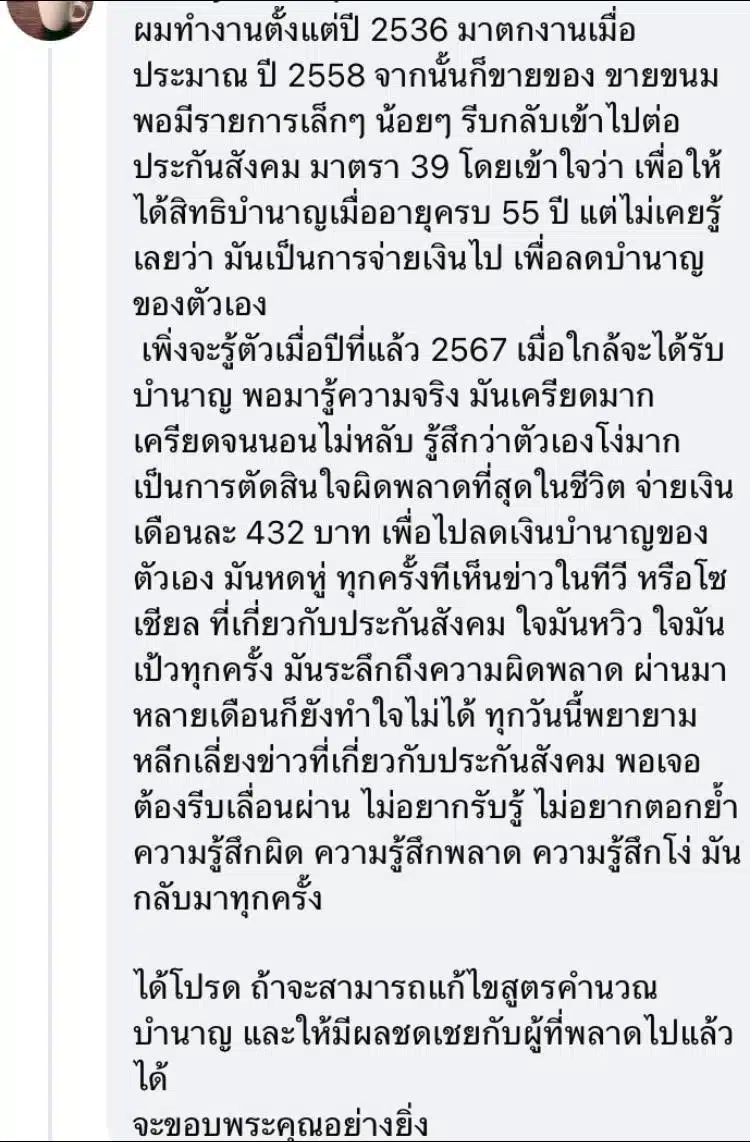

ผู้ประกันตนรายดังกล่าวเล่าว่า ตนเองทำงานมาตั้งแต่ปี 2536 และตกงานในปี 2558 หลังจากนั้นได้สมัครประกันสังคมมาตรา 39 เพื่อรักษาสิทธิบำนาญเมื่ออายุ 55 ปี แต่กลับไม่ทราบว่า การสมัครมาตรา 39 จ่ายเงินเดือนละ 432 บาท กลับส่งผลให้เงินบำนาญลดลง

ตนเองเพิ่งทราบเมื่อปี 2567 ที่ผ่านมา เมื่อใกล้ถึงกำหนดได้รับเงินบำนาญ สร้างความเครียดและความผิดหวังอย่างมาก

“มันหดหู่ทุกครั้งที่เห็นข่าวในทีวี หรือโซเชียล ที่เกี่ยวกับประกันสังคม ใจมันหวิว ใจมันแป้วทุกครั้ง มันระลึกถึงความผิดพลาด ผ่านมาหลายเดือนยังทำใจไม่ได้ ทุกวันนี้พยายามหลีกเลี่ยงข่าวที่เกี่ยวกับประกันสังคม พอเจอต้องรีบเลื่อนผ่าน ไม่อยากรับรู้ ไม่อยากตอกย้ำ ความรู้สึกผิดพลาด ความรู้สึกพลาด ความรู้สึกโง่ มันกลับมาทุกครั้ง ได้โปรด ถ้าจะสามารถแก้ไขสูตรคำนวณบำนาญและให้มีผลชดเชยกับผู้ที่พลาดไปแล้วได้” ผู้ประกันตนรายดังกล่าวระบุ

หลังจากโพสต์ดังกล่าวถูกเผยแพร่ออกไป ได้มีผู้ใช้โซเชียลมีเดียจำนวนมาก เข้ามาแสดงความคิดเห็น โดยส่วนใหญ่สะท้อนถึงความไม่เป็นธรรมของระบบประกันสังคม และเรียกร้องให้มีการแก้ไข เช่น

- “ประกันสังคมหมกเม็ดจริงๆ ควรประชาสัมพันธ์ให้ผู้ประกันตนรับรู้เรื่องนี้ แต่ไม่มีให้ความรู้ใดๆ เลยเชื่อว่าผู้ประกันตนจำนวนมากยังไม่รู้”

- “การบริหารของประกันสังคมไม่เป็นประโยชน์ต่อผู้ประกันตนเลย”

- “พรรครัฐบาลไม่มีการรับลูกเรื่องขี้โกงนี้ซักพรรค มันคงเป็นขุมทรัพย์ของรัฐบาลที่ไม่อยากทุบแตกเอง”

- “ขอสนับสนุนให้แก้ปัญหาเพิ่มเติมโดยยกเลิกสิทธิและสวัสดิการของข้าราชการทั้งหมด แล้วนำเข้าระบบประกันสังคมในฐานะลูกจ้างรัฐ จะได้รู้จักรักษาผลประโยชน์ของตัวเองกันบ้าง”

เงินบำนาญประกันสังคม ม.33 กับ ม.39 ต่างกันอย่างไร

ต้องเข้าใจความต่างก่อนว่า ผู้ประกันตนมาตรา 33ช คือ ลูกจ้างของนายจ้างที่มีสัญญาจ้างแรงงาน พนักงานรัฐวิสาหกิจ ข้าราชการพลเรือน ซึ่งนายจ้างมีหน้าที่หักเงินสมทบประกันสังคมจากค่าจ้างของลูกจ้างทุกเดือน เพื่อนำส่งเข้ากองทุนประกันสังคม โดยคิดเป็น 5% ของรายได้ต่อเดือน โดยมีการกำหนดเงินเดือนต่ำสุดเดือนละ 1,650 บาท และสูงสุดไม่เกินเดือนละ 15,000 บาท เงินสมทบที่จ่ายจะถูกแบ่งออกเป็น 3 ส่วน ดังนี้

- 1.5% เป็นส่วนของความคุ้มครอง ที่จะดูแลเรื่องเจ็บป่วย ทุพพลภาพ คลอดบุตร เสียชีวิต

- 0.5% เป็นส่วนของประกันการว่างงาน

- 3% เป็นส่วนของเงินชราภาพ เพื่อเอาไว้จ่ายบำเหน็จบำนาญ

ผู้ประกันตนมาตรา 39 คือ ผู้ประกันตนที่เคยเป็นผู้ประกันตนมาตรา 33 มาก่อน แต่ลาออกจากงานแล้ว และประสงค์ที่จะส่งเงินสมทบประกันสังคมด้วยตนเองต่อไป เพื่อคงสิทธิประโยชน์ต่างๆ ไว้ เช่น สิทธิการรักษาพยาบาล สิทธิประโยชน์กรณีทุพพลภาพ และสิทธิประโยชน์กรณีชราภาพ

เงินบำนาญชราภาพ หลักประกันมีเงินดูแลตัวเองหลังเกษียณ

เงินบำนาญชราภาพ คือ เงินที่สำนักงานประกันสังคมจ่ายให้แก่ผู้ประกันตนเป็นรายเดือนตลอดชีวิต หลังจากผู้ประกันตนมีอายุครบ 55 ปีบริบูรณ์ สิ้นสุดความเป็นผู้ประกันตน และจ่ายเงินสมทบครบตามเงื่อนไขที่กำหนด โดยสำนักงานประกันสังคมจะจ่ายให้กับผู้ประกันตนเป็นรายเดือนตลอดชีวิตหลังเกษียณ

เงินบำนาญชราภาพมี 2 ประเภท ได้แก่ เงินบำเหน็จชราภาพ (จ่ายครั้งเดียว) และเงินบำนาญชราภาพ (จ่ายรายเดือน) ปัจจุบัน สำนักงานประกันสังคมได้เปลี่ยนแปลงระบบการจ่ายประโยชน์ทดแทนบำนาญชราภาพให้กับผู้ประกันตน พร้อมโอนเงินบำนาญฯ ให้ผู้ประกันตน “เดือนตรงเดือน” เริ่ม มิ.ย. 2566 โดยจะโอนเงินเข้าบัญชีทุกวันที่ 25 ของเดือน

เงื่อนไขการรับเงินบำนาญชราภาพ

ผู้ประกันตนมาตรา 33 และ 39 จะต้องมีคุณสมบัติครบถ้วนตามเงื่อนไข ดังนี้ จึงจะมีสิทธิได้รับเงินบำนาญชราภาพ

มีอายุครบ 55 ปีบริบูรณ์

สิ้นสุดความเป็นผู้ประกันตน หมายความว่า ไม่ได้เป็นทั้งผู้ประกันตนมาตรา 33 และ 39

ส่งเงินสมทบครบ 180 เดือน หรือ 15 ปีขึ้นไป โดยไม่จำเป็นต้องส่งเงินสมทบต่อเนื่องกัน หากรวมระยะเวลาที่ส่งเงินสมทบแล้วครบ 180 เดือน ก็มีสิทธิได้รับเงินบำนาญชราภาพ

ผู้ประกันตนสามารถยื่นขอรับประโยชน์ทดแทนผ่านระบบ e-Self Service ที่ www.sso.go.th และขอรับเงินผ่านบัญชีพร้อมเพย์ที่ลงทะเบียนด้วยเลขประจำตัวประชาชน

ผู้ประกันตนสามารถดาวน์โหลดแบบคำขอรับประโยชน์ทดแทน (สปส.2-01) ได้ที่ www.sso.go.th

ผู้ที่มีสิทธิ์ได้รับเงินบำนาญ สามารถเลือกขอรับเป็นบำเหน็จ หรือเงินก้อนแทนได้

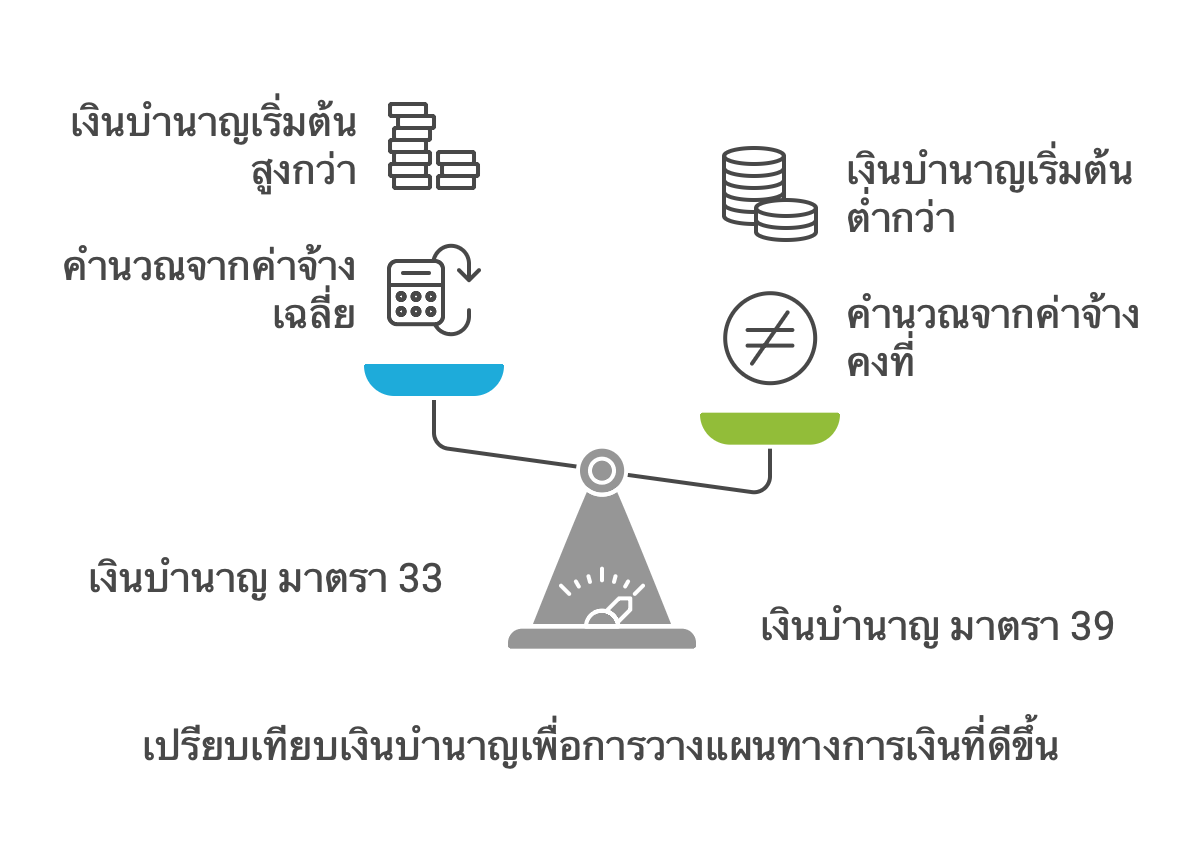

ความแตกต่างของเงินบำนาญชราภาพ มาตรา 33 และ 39

- ฐานเงินเดือนที่ใช้คำนวณ: มาตรา 33 ใช้ค่าจ้างเฉลี่ย 60 เดือนสุดท้าย (ไม่เกิน 15,000 บาท) ในขณะที่มาตรา 39 ใช้ค่าจ้างคงที่ 4,800 บาท

- อัตราเงินบำนาญเริ่มต้น: ทั้งสองมาตราเริ่มต้นที่ 20% ของฐานเงินเดือน

- การปรับเพิ่มอัตราเงินบำนาญ: ทั้งสองมาตราปรับเพิ่มขึ้น 1.5% ทุกๆ 12 เดือน ที่ส่งเงินสมทบเกิน 180 เดือน

- จำนวนเงินสูงสุดที่ได้รับ: ผู้ประกันตน ม.33 และ ม.39 รับเงินบำนาญชราภาพรายเดือนตลอดชีวิตสูงสุด 7,500 บาท

ตัวอย่างคำนวณเงินบำนาญ ม.33 กับ 39

นางสาว ข. ส่งเงินสมทบมาตรา 33 เป็นเวลา 15 ปี (180 เดือน) โดย 60 เดือนสุดท้ายมีฐานเงินเดือนเฉลี่ย 10,000 บาท หลังจากนั้น นางสาว ข. ลาออกจากงานและส่งเงินสมทบมาตรา 39 ต่ออีก 5 ปี (60 เดือน) เมื่อนางสาว ข. อายุครบ 55 ปี นางสาว ข. จะได้รับเงินบำนาญชราภาพ 960 บาท/เดือน คำนวณดังนี้

อัตราเงินบำนาญ = 20% (เริ่มต้น) + (1.5% x 5 ปี) = 27.5%

ฐานเงินเดือน = 4,800 บาท (ฐานเงินเดือนมาตรา 39)

เงินบำนาญรายเดือน = 27.5% x 4,800 บาท = 1,320 บาท/เดือน

อ่านข่าวที่เกี่ยวข้อง

ติดตาม The Thaiger บน Google News: