เริ่มแล้ว บุคคลทั่วไปยื่นภาษีเงินได้ ภ.ง.ด. 90 และ ภ.ง.ด. 91 ปี 67 ผ่านเว็บ/แอปฯ ได้ถึง 8 เม.ย. 68 และยื่นกระดาษถึง 31 มี.ค. 68 เช็กสิทธิลดหย่อน-วิธีคืนภาษี พร้อมตอบข้อสงสัยไม่ยื่นภาษีผิดไหม

กรมสรรพากรขอเชิญชวนผู้มีหน้าที่เสียภาษี ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด. 90 และ ภ.ง.ด. 91 ประจำปีภาษี 2567 สำหรับผู้ที่มีภาษีต้องชำระตั้งแต่ 3,000 บาทขึ้นไป สามารถยื่นขอผ่อนชำระภาษีได้ 3 งวด ผ่านทางอิเล็กทรอนิกส์ได้ที่เว็บไซต์ หรือยื่นเอกสารได้ด้วยตนเองที่สำนักงานสรรพากรพื้นที่สาขา

ผู้ที่ประสงค์จะยื่นภาษีสามารถยื่นเอกสารสามารถยื่นแบบ ภ.ง.ด. 90 และ ภ.ง.ด 91 ประจำปีภาษี 2567 ทางระบบอิเล็กทรอนิกส์ โดยสามารถยื่นแบบฯ ได้ที่เว็บไซต์กรมสรรพากร www.rd.go.th และแอปพลิเคชัน RD Smart Tax

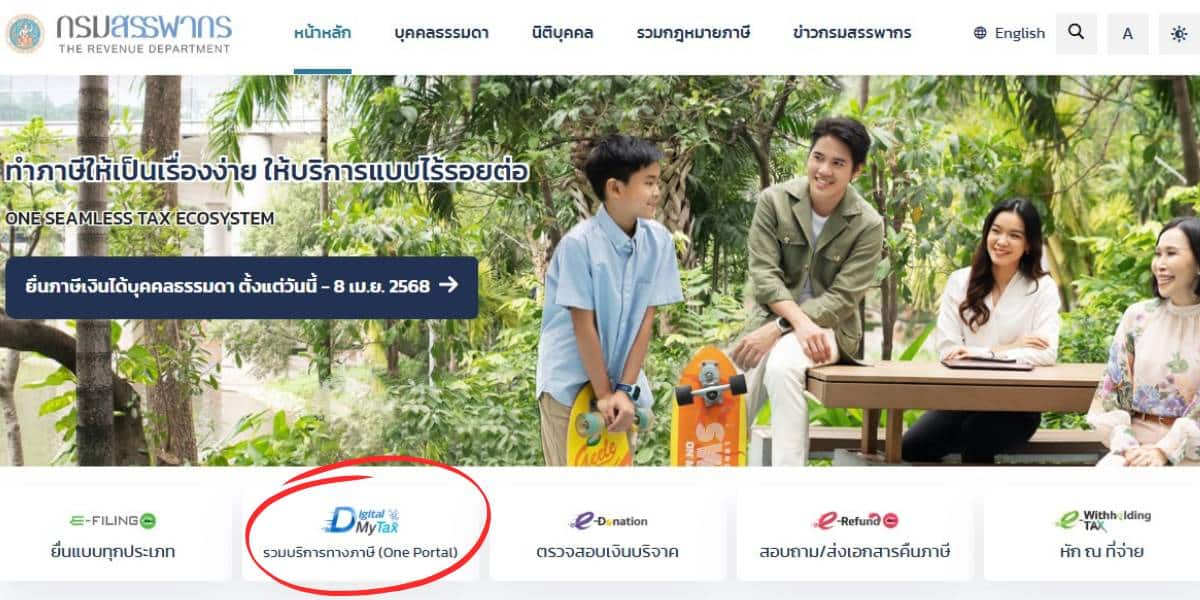

กรณียื่นแบบฯ ผ่านเว็บไซต์กรมสรรพากรสามารถยื่นแบบฯ ผ่านระบบ e-filing และระบบ D-MyTax (Digital MyTax) ซึ่งเป็นระบบที่ยกระดับการให้บริการ โดยรวมระบบให้บริการทางภาษีต่าง ๆ ไว้ด้วยกัน ท่านสามารถยื่นแบบฯ ทางอิเล็กทรอนิกส์ ได้ตั้งแต่วันนี้ จนถึงวันที่ 8 เมษายน 2568 และหากยื่นแบบฯ ด้วยกระดาษสามารถยื่นได้ถึงวันที่ 31 มีนาคม 2568

วิธียื่นภาษีเงินได้บุคคลธรรมดา ผ่านเว็บไซต์กรมสรรพากร

1. เข้าสู่เว็บไซต์กรมสรรพากร www.rd.go.th

2. เลือกเมนู ‘รวมบริการทางภาษี (Onr Portal)’

3. เข้าสู่ระบบเพื่อตรวจสอบรายได้ และรายการลดหย่อน

4. คลิก ‘ตรวจสอบข้อมูลและยื่นแบบ’

5. ระบบจะปรากฏข้อมูลค่าลดหย่อน/ยกเว้น, รายได้จากเงินเดือน และรายได้จากฟรีแลนซ์, รับจ้างทั่วไป

6. ตรวจสอบข้อมูลว่าถูกต้องและครบถ้วนหรือไม่

7. จากนั้นกด ยอมรับข้อมูลและจะปรับปรุงให้ถูกต้องครบถ้วนในการยื่นแบบ (กรณีพบว่ายังไม่ถูกต้อง/ไม่ครบถ้วน) และเลือก ‘ยื่นแบบโดยใช้ข้อมูล’

8. หากหน้าจอยังไม่ขึ้นข้อมูล หรือปรากฏข้อความว่า ‘พบข้อผิดพลาดในการเชื่อมต่อ’ หมายถึงระบบยังไม่เพิ่มข้อมูลให้รออัปเดตสักครั้ง

9. เลือก ภ.ง.ด. 90/91 กดปุ่ม ‘ยื่นแบบ’ จากนั้นกรอกข้อมูลส่วนบุคคล ชื่อร้านค้า และสถานะ

10. เมื่อเข้าสู่หน้ารายได้ เลือกประเภทรายได้ให้ถูกต้อง

11. กรอกข้อมูลรายได้ทั้งปี, ภาษีที่ถูกหักไว้, เลขผู้เสียภาษี จากนั้นเพิ่มเลือกประเภทรายได้

12. ใส่ข้อมูลส่วนตัว 5 กลุ่ม ดังนี้

- สิทธิลดหย่อนส่วนตัวและครอบครัว

- ค่าลดหย่อน/ยกเว้น ด้านการออม การลงทุน และประกัน

- ค่าลดหย่อน/ยกเว้น จากสินทรัพย์และมาตรการนโยบายภาครัฐ

- Easy E-Receipt

- เงินบริจาค

13. ระบบจะคำนวณภาษีเพื่อให้ตรงสอบอีกครั้ง กรณีที่ยอดชำระภาษีตั้งแต่ 3,000 บาท สามารถผ่อนได้ 3 งวด หากได้รับเงินภาษีคืน อย่าลืมเลือกเมนู ‘ต้องการขอคืน’ ทั้งนี้ สามารถอุดหนุนพรรคการเมืองได้สูงสุด 500 บาท

14. เมื่อตรวจสอบข้อมูลเป็นที่เรียบร้อยแล้ว สามารถกด ‘ยืนยันการยื่นแบบ’

เช็กลิสต์รายการลดหย่อนภาษี ปี 2567

สำหรับการลดหย่อนภาษี ปี 2567 กรมสรรพากรได้ระบุไว่ว่ารายการลดหย่อนนั้นประกอบไปด้วย ค่าลดหย่อนภาษีส่วนตัวและครอบครัว, ค่าลดหย่อนภาษีกระตุ้นเศรษฐกิจ, ค่าลดหย่อนภาษีช่วยเหลือผู้ประสบภัย, ค่าลดหย่อนเงินบริจาค และค่าลดหย่อนประกันชีวิตและการลงทุน

1. ค่าลดหย่อนภาษีส่วนตัวและครอบครัว

1.1. ค่าลดหย่อนภาษีส่วนตัว ลดหย่อนได้ 60,000 บาท

1.2 ค่าลดหย่อนภาษีคู่สมรส (ไม่มีรายได้) 60,000 บาท

1.3 ค่าลดหย่อนฝากครรภ์และคลอดบุตร ไม่เกินคนละ 60,000 บาท ส่วนบุตรคนที่ 2 เป็นต้นไปที่เกิดตั้งแต่ปี 2561 ได้รับคนละ 30,000 บาท

1.4 ค่าเลี้ยงดูพ่อแม่ คนละ 30,000 บาท

1.5 ค่าเลี้ยงดูผู้พิการหรือทุพพลภาพ คนละ 60,000 บาท

2. ค่าลดหย่อนภาษีกระตุ้นเศรษฐกิจ

2.1 ดอกเบี้ยที่อยู่อาศัย ไม่เกิน 100,000 บาท

2.2 EASY E-Receipt 67 ไม่เกิน 50,000 บาท

2.3 เที่ยวเมืองรอง ปี 67 ไม่เกิน 15,000 บาท

2.4 สร้างบ้านใหม่ ปี 67-68 ไม่เกิน 100,000 บาท โดยลดหย่อนภาษีได้ 10,000 บาท ต่อค่าก่อสร้างทุก 1 ล้านบาท

3. ค่าลดหย่อนภาษีช่วยเหลือผู้ประสบภัย

3. ค่าลดหย่อนภาษีช่วยเหลือผู้ประสบภัย

3. ค่าลดหย่อนภาษีช่วยเหลือผู้ประสบภัย

3. ค่าลดหย่อนภาษีช่วยเหลือผู้ประสบภัย3.1 ค่าซ่อมบ้าน ไม่เกิน 100,000 บาท

3.2 ค่าซ่อมรถ ไม่เกิน 30,000 บาท

มีเงื่อนไขว่าต้องใช้จ่ายในระหว่างวันที่ 16 สิงหาคม – 31 ธันวาคม 2567

4. ค่าลดหย่อนเงินบริจาค

4.1 กลุ่มการศึกษา/กีฬา/มูลนิธิด้านการแพทย์และการสาธารณสุข (ตาม พ.ร.ฎ. 771 พ.ศ. 2566) 2 เท่าของเงินบริจาค โดยไม่เกิน 10% ของเงินได้ หลังหักค่าใช้จ่ายและค่าลดหย่อน สําหรับการบริจาคผ่านระบบ e-Donation เท่านั้น

4.2 บริจาคสถานพยาบาลของรัฐ 2 เท่าของเงินบริจาค

4.3 บริจาคทั่วไป ลดหย่อนได้ตามที่จ่ายจริง ไม่เกิน 10% ของเงินได้ หลังหักค่าใช้จ่ายและค่าลดหย่อน

4.4 พรรคการเมือง ไม่เกิน 10,000 บาท

5. ค่าลดหย่อนประกันชีวิตและการลงทุน

5.1 ประกันชีวิตทั่วไป/สะสมทรัพย์ ไม่เกิน 100,000 บาท และ ประกันสุขภาพตัวเอง ไม่เกิน 25,000 บาท โดยรวมกันไม่เกิน 100,000 บาท

5.2 ประกันสุขภาพพ่อแม่ ไม่เกิน 15,000 บาท

5.3 ประกันชีวิตคู่สมรส (ไม่มีรายได้) ไม่เกิน 10,000 บาท

5.4 ประกันสังคม ไม่เกิน 9,000 บาท

5.5 เงินลงทุนวิสาหกิจเพื่อสังคม (Social Enterprise) ไม่เกิน 100,000 บาท

5.6 กองทุน ThaiESG 30% ของเงินได้ ไม่เกิน 300,000 บาท

5.7 กองทุน SSF 30% ของเงินได้ ไม่เกิน 200,000 บาท

5.8 กองทุน RMF 30% ของเงินได้ ไม่เกิน 500,000 บาท

5.9 ประกันบำนาญ 15% ของเงินได้ ไม่เกิน 200,000 บาท

5.10 กองทุนการออมแห่งชาติ (กอช.) ไม่เกิน 30,000 บาท

5.11 กองทุน PVD 15% ของค่าจ้าง ไม่เกิน 500,000 บาท

5.12 กองทุนสงเคราะห์ครู ไม่เกิน 500,000 บาท

5.13 กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ไม่เกิน 500,000 บาท

กรมสรรพากรตั้งเงื่อนไขว่าการลดหน่อยภาษีกองทุนในข้อที่ 5.7 – 5.13 ต้องรวมกันไม่เกิน 500,000 บาท

การคืนเงินภาษีปี 2567 ได้คืนภายในวันใด

กรมสรรพากรจะดำเนินการคืนเงินภาษี ภายใน 3 เดือน กรณีมีเอกสารชัดเจนแสดงว่า ได้มีการเสียภาษีไว้เกิน ผิด ซ้ำหรือไม่มีหน้าที่ต้องเสีย นับแต่วันที่ได้รับคำร้องขอคืนเงินภาษีด้วยแบบ ภ.ง.ด.90/91 ที่แจ้งความประสงค์ขอคืนเงินภาษี หรือแบบ ค.10 สามารถตรวจสอบสถานะและสอบถามข้อมูลการขอคืน ได้ดังนี้

1. เว็บไซต์กรมสรรพากร www.rd.go.th

2. เลือกเมนู My Tax Account ตรวจสอบข้อมูลทางภาษี

3. เข้าสู่ระบบด้วย RD ID ระบุหมายเลขผู้ใช้ รหัสผ่าน Laser ID หลังบัตรประจำตัวประชาชน หรือเข้าสู่ระบบด้วย Digital ID

4. เลือกเบอร์โทรศัพท์ หรืออีเมลที่ได้แจ้งไว้ เพื่อรับรหัส OTP

5. กรอกรหัส OTP และกดยืนยัน

6. ติดตามสถานะขอคืน/นำส่งเอกสาร

รวมทั้งสามารถสอบถามข้อมูลได้ที่สำนักงานสรรพากรพื้นที่ตามภูมิลำเนาที่ปรากฏในหน้าแบบแสดงรายการ

หากไม่ยื่นลดหย่อนภาษี หรือยื่นเกินเวลา ผิดกฏหมายหรือไม่

กรณีผู้ที่ยื่นแบบ ภ.ง.ด.90/91 เมื่อพ้นกำหนดเวลา กรมสรรพากรได้กำหนดบทลงโทษไว้ดังนี้

1. บุคคลธรรมดาที่ไม่ยื่นแบบ ภ.ง.ด.90/91 ภายในวันที่ 31 มีนาคม 2568 หรือยื่นแบบฯ เกินกำหนดเวลา ต้องระวางโทษค่าปรับไม่เกิน 2,000 บาท ตามมาตรา 35 แห่งประมวลรัษฎากร แต่สามารถขอลดค่าปรับได้

2. ยื่นแบบ ภ.ง.ด.90 /91 ผ่านอินเทอร์เน็ต กรณีมีเงินภาษีต้องชำระ

หากไม่ได้ชำระเงินภาษีภายในวันที่ 31 มีนาคม ของทุกปี ถือว่ามิได้ยื่นแบบ ท่านต้องไปยื่นแบบ ณ สำนักงานสรรพากรพื้นที่สาขา และชำระเงินภาษี พร้อมเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องชำระ รวมทั้งค่าปรับตามข้อ 1

3. ยื่นแบบ ภ.ง.ด.90/91 เกินกำหนดเวลา

- กรณีมีเงินภาษีต้องชำระ ให้ชำระเงินภาษี พร้อมเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องชำระ รวมทั้งค่าปรับตามข้อ 1

- กรณีไม่มีเงินภาษีต้องชำระ ให้ชำระค่าปรับตามข้อ 1 เพียงอย่างเดียว

4. ยื่นแบบ ภ.ง.ด.90/91 เพิ่มเติมภายหลังกำหนดเวลาการยื่นแบบ

- กรณีมีเงินภาษีต้องชำระ ให้ชำระเงินภาษี พร้อมเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องชำระ โดยไม่ต้องเสียค่าปรับ

- กรณีไม่มีเงินภาษีต้องชำระ ไม่ต้องเสียเงินเพิ่มและค่าปรับ

สำหรับผู้ที่มีข้อสงสัยสามารถสอบถามข้อมูลเพิ่มเติมได้ที่สำนักงานสรรพากรทุกแห่ง ทั่วประเทศหรือที่ศูนย์สารนิเทศสรรพากร (RD Intelligence Center) โทร. 1161

ข้อมูลจาก : กรมสรรพาการ

อ่านข่าวที่เกี่ยวข้อง

- รายการสินค้า Easy E-Receipt ลดหย่อนภาษี 2568 ได้สูงสุด 50000 บาท

- เงื่อนไข Easy E-Receipt ลดหย่อนภาษี 2568 สูงสุด 50000 บาท ช้อปอะไรได้บ้าง

- วิธีแก้ กำกับภาษี Easy E-Receipt หาย ใช้ลดหย่อนภาษี 2567

ติดตาม The Thaiger บน Google News: