เคล็ดลับการใช้บัตรกดเงินสด มีข้อดีและข้อเสียอย่างไร ข้อควรระวังที่ต้องรู้ก่อนเริ่มตัดสินใจสมัคร เพื่อไม่ให้เกิดปัญหามีหนี้เสียติดตัว

บัตรกดเงินสด เป็นเครื่องมือทางการเงินที่ได้รับความนิยมอย่างแพร่หลายในปัจจุบัน โดยเฉพาะในช่วงเวลาที่ต้องการเงินสดเร่งด่วน อย่างไรก็ตาม การใช้บัตรกดเงินสดก็เปรียบเสมือนดาบสองคม หากใช้อย่างไม่ระมัดระวัง อาจนำไปสู่ปัญหาหนี้สินได้ วันนี้เราจะมาเจาะลึกข้อดีข้อเสียและเคล็ดลับการใช้บัตรกดเงินสดอย่างชาญฉลาด เพื่อให้เกิดประโยชน์ทางการเงินสูงสุดและป้องกันหนี้เสียที่อาจเกิดขึ้นในอนาคต

มาทำความรู้จักกับบัตรกดเงินสดกันก่อน

บัตรกดเงินสด คือ สินเชื่อส่วนบุคคลประเภทหนึ่งที่ให้เราสามารกดเงินจากตู้เอทีเอ็มได้ตามวงเงินสินเชื่อที่ได้รับการอนุมัติ เมื่อคืนเงินต้นก็จะได้วงเงินสินเชื่อคืนมาโดยอัตโนมัติ และสามารถกดเงินสดออกมาได้โดยไม่ต้องขออนุมัติวงเงินสินเชื่อใหม่ แตกต่างจาก บัตรเครดิต ที่จะใช้ผ่อนชำระสินค้าได้ และขณะเดียวกันถ้ามีวงเงินเหลือ ก็สามารถกดเงินสดออกมาได้ด้วย แต่ต้องมีอัตราดอกเบี้ยอีกประมาณ 3 เปอร์เซ็นต์

ด้วยเหตุนี้ คนจำนวนมากจึงใช้บัตรกดเงินสดเป็นแหล่งเงินสำรองยามฉุกเฉิน เมื่อมีเหตุจำเป็นต้องใช้เงินในการรักษาพยาบาล ซ่อมบ้าน ซ่อมรถ หรือเพิ่มสภาพคล่องในระยะเวลาสั้น ๆ เช่น ในช่วงสัปดาห์สุดท้ายก่อนเงินเดือนออก ด้วยความที่มีความยืดหยุ่นสูงกว่าบัตรเครดิต

ข้อดีของบัตรกดเงินสด

1. ดอกเบี้ยคิดตามจำนวนวันใช้งาน ดอกเบี้ยของบัตรกดเงินสดจะคิดตามจำนวนวันที่คุณใช้เงิน ซึ่งหมายความว่าคุณจะจ่ายดอกเบี้ยเฉพาะในช่วงเวลาที่คุณกดเงินสด และเมื่อคืนเงินต้นแล้ว วงเงินจะกลับมาใช้งานได้อีกครั้ง

2. ชำระคืนขั้นต่ำได้ คุณสามารถชำระคืนบัตรกดเงินสดได้ตามจำนวนขั้นต่ำที่กำหนด ซึ่งทำให้คุณมีความยืดหยุ่นในการจัดการเงินมากขึ้น

3. ใช้เป็นแหล่งเงินสำรองยามฉุกเฉิน บัตรกดเงินสดเป็นตัวเลือกที่ดีเมื่อคุณต้องการเงินสดในกรณีฉุกเฉิน เช่น การรักษาพยาบาล ซ่อมบ้าน ซ่อมรถ หรือเพิ่มสภาพคล่องทางการเงินในช่วงเวลาสั้น ๆ เช่น ก่อนเงินเดือนออก

4. สมัครง่ายและอนุมัติไว การสมัครบัตรกดเงินสดนั้นสะดวกและรวดเร็ว ไม่ต้องใช้หลักทรัพย์หรือคนค้ำประกัน ทำให้การเข้าถึงเงินสดเป็นเรื่องง่ายและไม่ยุ่งยาก

5. คิดดอกเบี้ยแบบลดต้นลดดอก บัตรกดเงินสดคิดดอกเบี้ยแบบลดต้นลดดอก ซึ่งหมายความว่าคุณจะจ่ายดอกเบี้ยตามยอดเงินต้นที่ค้างชำระจริง และไม่มีการคิดอัตราดอกเบี้ยเพิ่มเติม

6. ฟรีค่าธรรมเนียมการกดเงินสดจากตู้ การกดเงินสดจากตู้ ATM ด้วยบัตรไม่เสียค่าธรรมเนียม

แน่นอนว่า บัตรกดเงินสด ก็ไม่ได้มีแต่ข้อดีเสมอไป หากไม่ศึกษาและจัดการตัวเองในการใช้อย่างระมัดระวัง ก็มีโอกาสที่จะเกิดผลเสียจากการหนี้ เช่นกัน

ข้อเสียของบัตรกดเงินสด

1. ไม่สามารถรูดซื้อสินค้าได้ เมื่อชื่อว่าบัตรกดเงินสด การนำไปรูดซื้อสินค้าจึงทำไม่ได้เหมือนบัตรเครดิต ถอนได้แค่เงินสดที่จะใช้ตามจำนวนจริงเท่านั้น

2. อัตราดอกเบี้ยสูงกว่าบัตรเครดิต การที่กดเป็นเงินสดออกมาใช้จ่ายอัตราดอกเบี้ยต้องสูงเป็นธรรมดา หากมีการชำระคืนช้า หรือ ชำระต่ำกว่ายอดที่ต้องจ่ายตามกำหนด ซึ่ง จะต้องเสียดอกเบี้ยที่สูงมากตั้งแต่ 20% – 28% ต่อปี

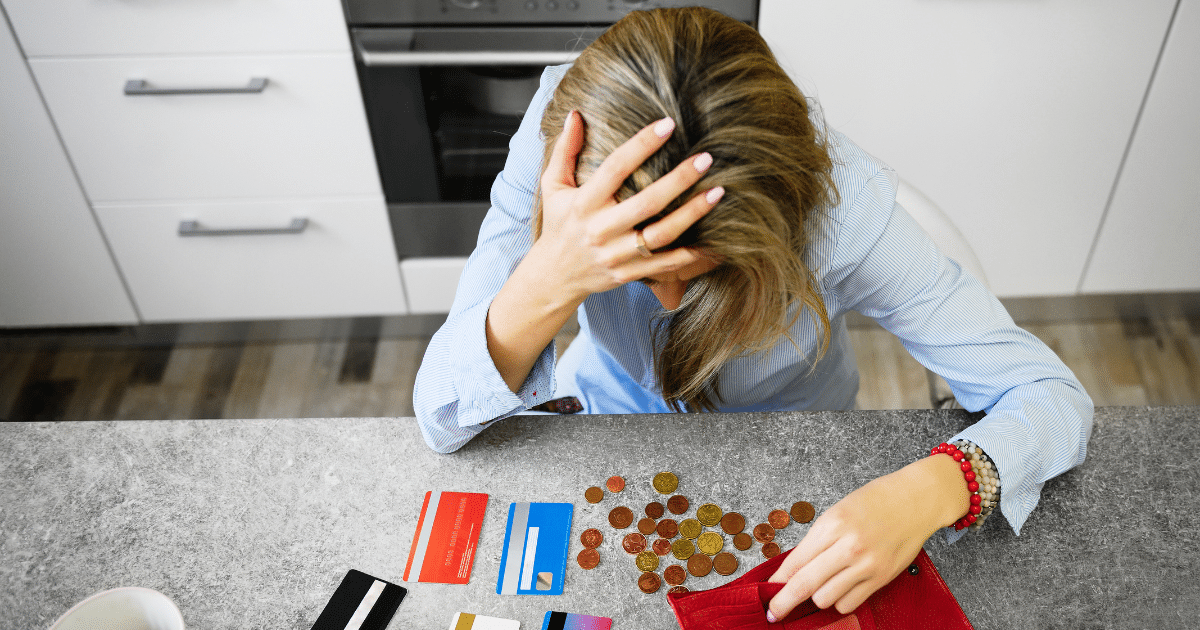

3. ใช้เงินเกินตัว การมีบัตรกดเงินสด อาจจะทำให้เราเพลิดเพลินในการใช้จ่ายจนเกินไป ถ้าไม่ควบคุมให้ดี ถอนได้ถอนเอา ก็อาจจะกลายเป็นหนี้ก้อนโตให้เราหนักใจ เมื่อถึงกำหนดเวลาชำระหนี้ ยิ่งถ้าเราชำระเงินคืนขั้นต่ำเดือนละ 3% – 5% ของยอดหนี้ที่คงค้าง หนี้ค้างก็จะยิ่งเหลือเยอะ

ดังนั้นถ้าคุณกำลังคิดจะมี จะสมัครบัตรกดเงินสดใด ๆ ลองตรวสอบความพร้อมของตัวคุณเองเป็นอันดับแรก เช็คตัวเองว่าต้องการสมัครบัตรกดเงินสดไปเพื่ออะไร หากต้องการมีไว้เพื่อเป็นเงินทุนสำรองยามฉุกเฉิน ไม่ได้นำไปใช้กับเรื่องที่ม่จำเป็น ก็เป็นเรื่องที่เหมาะหากจะสมัคร เคล็ดลับของการที่ใช้บัตรกดเงินสดให้เกิดประโยชน์ ก็มีดังนี้

1. เบิกถอนเท่าที่จำเป็น ใช้จ่ายในยามฉุกเฉิน

การมีบัตรกดเงินสดเหมือนมีเงินสำรองใช้ในยามฉุกเฉินเท่านั้น ดีกว่าต้องไปเป็นหนี้ยืมใครหรือกู้นอกระบบ แต่ถ้าเกิดการเบิกถอนจนเต็มวงเงินตั้งแต่รอบแรก โดยไม่มั่นใจว่าจะสามารถชำระคืนได้โดยเร็วที่สุด วิกฤตทางการเงินอาจเกิดขึ้นกับคุณเนื่องจากภาระทางดอกเบี้ยจากการกดเงินสด การใช้งานบัตรกดเงินสดควรกดเงินออกมาเท่าที่จำเป็นต้องใช้ ควรมีเงินสำรองจ่ายและควรจำกัดวงเงินการใช้งานที่ชัดเจน ป้องกันไม่ให้เกิดการใช้เงินเกินกำลังและภาระหนี้ที่หนักเกินไป

2. จ่ายตรงเวลารักษาประวัติการชำระ

การชำระเงินคืนล่าช้า จะทำให้เพิ่มหนี้เข้าไปอีก ต้องโดนค่าปรับดอกเบี้ย แล้วทำให้เราชำระเงินคืนไม่หมดสักที ค้างชำระบ่อยๆ บัตรกดเงินสดอาจถูกระงับได้นะ ดังนั้น ควรชำระเงินคืนตามกำหนดทุกโอกาส อย่าปล่อยให้พลาดสักเดือน

3. อ่านเอกสารใบแจ้งหนี้ให้ละเอียด

ทุกรอบการชำระหนี้ในแต่ละเดือนสถาบันการเงินจะส่งใบแจ้งยอดค่าใช้จ่าย หรือใบแจ้งหนี้มาให้ ใครดูแต่ยอดชำระแล้วจ่ายเงินเลย สารภาพมาเสียดี ๆ การทำความเข้าใจกับเอกสารใบแจ้งหนี้ให้ละเอียดทุกครั้งมีความสำคัญมาก ทั้งวันที่สรุปยอด วันครบกำหนดชำระ หากเราไม่ตรวจสอบหรือทำความเข้าใจการผ่อนชำระ หรืออัตราดอกเบี้ยในแต่ละงวด ก็อาจจะทำให้เกิดการผิดพลาดเกี่ยวกับการวางแผนการใช้จ่ายของเราได้

4. กำหนดวงเงินใช้จ่ายต่อรอบบิล ก่อนการใช้งานหรือเบิกถอนเงินสด ต้องมั่นใจว่าการใช้งานนั้นเป็นการใช้งานเพื่อสภาพคล่องทางการเงินที่มีความจำเป็น เร่งด่วน และต้องมั่นใจว่ามีกำลังพอที่จะชำระคืน นอกจากนี้การเก็บเงินสำรองราว 50% ของวงเงิน ก็สามารถช่วยเพิ่มความมั่นใจได้ว่ามีกำลังพอที่จะชำระคืนเต็มจำนวน

5. รู้จักสิทธิประโยชน์ในการใช้บัตรกดเงินสด บัตรกดเงินสดมักจะคิดอัตราดอกเบี้ยแบบลดต้นลดดอก คิดดอกเบี้ยตามจำนวนวันที่ใช้งานจริง และสมัครครั้งเดียวสามารถใช้เบิกถอนเงินสดได้ตลอดไป และบัตรกดเงินสดบางประเภทมีสิทธิประโยชน์อื่นๆ เพิ่มเติมอีก เช่น สิทธิการผ่อนชำระสินค้า ไม่ว่าจะเป็นเครื่องใช้ไฟฟ้าหรือสมาร์ตโฟน กับร้านค้าชั้นนำ

บัตรกดเงินสดเหมาะกับใคร

- พนักงานออฟฟิศ ที่ต้องการตัวช่วยในการเสริมสภาพคล่องทางการเงิน

- คนที่ต้องการเงินสดในกรณีเร่งด่วน โดยไม่ต้องมีผู้ค้ำประกัน เช่น ค่ารักษาพยาบาล ค่าซ่อมบ้าน ค่าซ่อมรถ

- ผู้ที่ต้องการเงินสดใช้จ่ายในยามจำเป็น เช่น ค่าเทอมลูก ค่าน้ำ ค่าไฟ ค่าเช่าบ้าน

บัตรกดเงินสดเป็นทางเลือกที่ดีสำหรับผู้ที่ต้องการเงินสดฉุกเฉิน หรือต้องการเพิ่มสภาพคล่องทางการเงิน ด้วยความสะดวก รวดเร็ว และยืดหยุ่น แต่ทั้งนี้ทั้งนั้น การใช้บัตรกดเงินสดก็ต้องมีความรับผิดชอบในการชำระหนี้ด้วย เพื่อไม่ให้กลายเป็นภาระในอนาคต สนใจสมัครบัตรกดเงินสด >> คลิก

อ่านข่าวที่เกี่ยวข้อง

- รวมวิธีเช็ก บัตรเครดิต-กดเงินสดยูโอบี ยกเลิกจัดสรรยอดอัตโนมัติหรือยัง

- เหตุผลทำไม “เด็กจบใหม่” เพิ่งทำงานแรก ไม่ควรใช้บัตรเครดิต

- สมัคร กรุงศรีเลดี้ ไทเทเนี่ยม ลุ้นรับกระเป๋า Lady x Pomme Chan สุดพรีเมี่ยม

ติดตาม The Thaiger บน Google News: