ในวงจรของการจ่ายเงินแทนธนบัตรหรือเงินสด บัตรกดเงินสด กับ บัตรเครดิต นับเป็นสองทางเลือกยอดนิยมที่สุดของผู้จับจ่ายใช้สอย สื่อกลางธุรกรรมทางการเงิน 2ตัวเลือกนี้มักก่อให้เกิดการถกเถียงกันตลอดมาว่าแต่ละตัวเลือกมีข้อดีข้อเสียอย่างไร นี่ึคือจุดสำคัญที่ผู้บริโภคจะต้องตัดสินใจอย่างรอบคอบ

ในบทความนี้ ทีมงาน Thaiger จะมาสำรวจข้อดีและข้อเสียของทั้งบัตรเครดิตและบัตรกดเงินสด เพื่อช่วยให้คุณเลือกวิธีการชำระเงินที่เหมาะสมกับความต้องการของคุณที่สุด

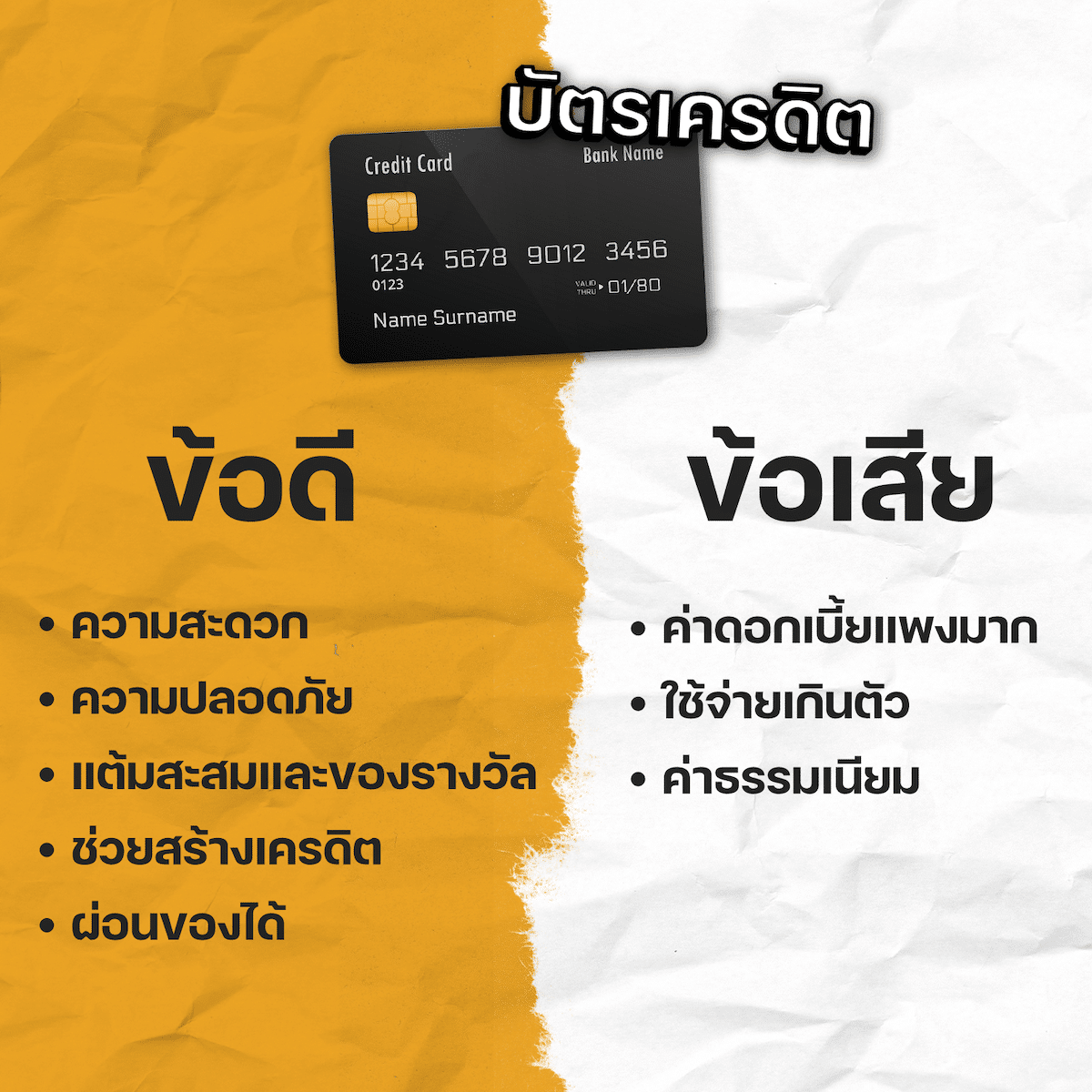

บัตรเครดิต

ข้อดี

ความสะดวก: บัตรเครดิตให้ความสะดวกสบายที่เหนือกว่า คุณสามารถใช้ซื้อสินค้าได้ทั้งออนไลน์และในร้านโดยไม่จำเป็นต้องมีเงินสดติดตัว มีประโยชน์อย่างยิ่งในโลกที่กำลังเข้าสู่สังคมไร้เงินสด ปัจจุบันบัตรเครดิตยังใช้แตะเข้ารถ MRT ได้เลยโดยไม่ต้องเสียเวลาซื้อตั๋ว

ความปลอดภัย: บัตรเครดิตมีมาตรการด้านความปลอดภัยที่รัดกุม รวมถึงการป้องกันการฉ้อโกง หากบัตรของคุณสูญหายหรือถูกขโมย คุณสามารถโทรอายัดผ่านคอลเซนเตอร์ได้อย่างรวดเร็ว และป้องกันธุรกรรมที่ฉ้อโกง กรณีบัตรโดนแฮคไปรูดซื้อของ เราสามารถปฏิเสธการจ่ายเงินธุรกรรมนั้นได้โดยไม่เสียเงินไปก่อน

แต้มสะสมและของรางวัล: บัตรเครดิตหลายๆ ใบมีโปรแกรมสะสมคะแนนให้รางวัลเป็นเงินคืน ไมล์สะสมเดินทาง หรือสิทธิพิเศษอื่นๆ สำหรับการใช้จ่ายของคุณ เช่นที่จอดรถโดยเฉพาะในห้าง ใช้แต้มเป็นส่วนลดค่าสินค้าและบริการในร้านค้าที่ร่วมรายการ รางวัลเหล่านี้สามารถเพิ่มขึ้นได้เมื่อเวลาผ่านไปและช่วยให้คุณประหยัดเงินได้

ช่วยสร้างเครดิต: การใช้บัตรเครดิตอย่างรับผิดชอบ จ่ายเต็มจำนวนตรงงวด สามารถช่วยสร้างประวัติเครดิตของคุณ ซึ่งมีความสำคัญในการรับประกันเงินกู้ เงินกู้จำนอง และอัตราดอกเบี้ยที่ดีในอนาคต เพราะธนาคารจะตรวจสอบประวัติการชำระเงินของคุณว่ามีวินัยหรือไม่ ซึ่งจะส่งผลต่อการตัดสินใจอนุมัติเวลาที่คุณไปขอสินเชื่อกับธนาคารโดยเฉพาะ

ผ่อนของได้: บางครั้งหากเราต้องการซื้อของที่มีราคาแพงมาก การจ่ายเงินสดใสคราวเดียวไม่คุ้มค่าแน่นอน การใช้บัตรเครดิตช่วยผ่อนของมีข้อดีมากๆ คือ ผ่อน 0% ไม่ต้องจ่ายดอกเบี้ย สมมติเราต้องการซื้อสมาร์ทโฟน IPhone 15 pro max ราคาประมาณ 67,000 บาท ถ้าจ่ายเงินสดเป็นก้อนสูงมาก แต่เราสามารถผ่อนจ่าย 12 เดือน แค่ตกเดือนละ 5,800 กว่าบาทเท่านั้น

ข้อเสีย

ค่าดอกเบี้ยแพงมาก: บัตรเครดิตกรณีที่เราจ่ายขั้นต่ำหรือจ่ายเลทมีอัตราดอกเบี้ยสูงมาก ถึง 16% ต่อปี หากคุณพกยอดเงินคงค้างจากเดือนหนึ่งไปอีกเดือนหนึ่ง ซึ่งอาจนำไปสู่หนี้จำนวนมากได้หากไม่ได้รับการจัดการอย่างเหมาะสม แล้วที่ห้ามลืม ดอกเบี้ยของบัตรเครดิตเดินเป็น “รายวัน”! ยิ่งจ่ายช้าดอกยิ่งบาน

ใช้จ่ายเกินตัว: บัตรเครดิตสามารถกระตุ้นให้เกิดการใช้จ่ายมากเกินตัว เนื่องจากคุณไม่ได้จ่ายเป็นเงินสด แต่ยืมเงินในอนาคตมาใช้ มองไม่เห็นตัวตน การรูดซื้อของหลายครั้งจึงขาดการยับยั้งชั่งใจ บางคนช้อปเพลิน บิลมาเก็บปลายเดือนกลายเป็นเงินก้อนใหญ่ หมุนเงินไม่ทัน กลายเป็นหนี้บัตรเครดิต จ่ายขั้นต่ำ ดอกเบี้ยพู่ง

ค่าธรรมเนียม: บัตรเครดิตบางประเภทมีค่าธรรมเนียมรายปี เช่น ต้องจ่ายค่าธรรมเนียมบัตร 1,500 บาทต่อปี ก่อนเลือกเปิดบัตรทุกครั้ง ต้องพิจารณาเงื่อนไขให้ถี่ถ้วน ว่าบัตรประเภทนี้เหมาะกับไลฟ์สไตล์และฐานเงินเดือนคุณหรือไม่

บัตรกดเงินสด

ข้อดี

สมัครง่าย: สถาบันการเงินจะพิจารณาอนุมัติบัตรกดเงินสดให้ง่ายกว่าเมื่อเทียบกับบัตรเครดิต ไม่จำเป็นต้องมีเงินเดือนสูงก็สมัครผ่าน เหมาะสำหรับคนไม่มีเงินสำรองฉุกเฉินยามเกิดเหตุไม่คาดคิด เช่น เจ็บป่วย ต้องซื้อขอจำเป็นราคาสูง

ไม่มีค่าธรรมเนียมรายปี: ไม่มีค่าธรรมเนียมและค่ารักษาสถานภาพบัตร ถ้าเราไม่ใช้บัตรก็ไม่ถูกยกเลิก และไม่เกิดหนี้

อัตราดอกเบี้ยลดต้นลดดอก: การคิดอัตราดอกเบี้ยเมื่อเกิดการใช้จ่ายบัตรกดเงินสดนั้น จะคิดแบบลดต้นลดดอก ข้อดีคือถ้าเรามีกำลังจ่ายหนี้เยอะก็ช่วยให้จ่ายดอกเบี้ยน้อยลงด้วยในงวดถัดไป

ผ่อนของได้: ปัจจุบันบัตรกดเงินสดของหลายๆ ธนาคารสามารถผ่อนซื้อสินค้า 0% ได้เหมือนบัตรเครดิตแล้ว จึงเป็นอีกทางเลือกสำคัญของคนที่มีรายได้น้อย แต่ต้องการซื้อสินค้าจำเป็นราคาสูง เช่น เครื่องซักผ้า ตู้เย็น

ข้อเสีย

ใช้ได้ในวงจำกัด: บางร้านไม่รับการชำระเงินด้วยบัตรกดเงินสด โดยเฉพาะอย่างยิ่งสำหรับธุรกรรมออนไลน์และระหว่างประเทศ หรือซื้อของออนไลน์

ไม่มีรางวัลหรือคะแนนสะสม: คุณจะไม่ได้รับรางวัลหรือเงินคืนใดๆ หรือแต้มสะสมเมื่อใช้จ่ายผ่านบัตรกดเงินสด ซึ่งจะพลาดโอกาสในการประหยัดเงิน

ขาดการปกป้อง: หากบัตรกดเงินสดของคุณสูญหายหรือถูกขโมย การป้องกันได้เงินกลับคืนมาถือว่ายากกว่าบัตรเครดิต

ดอกเบี้ยแพงมาก: ทุกครั้งที่ถอนเงินออกมาจากบัตรจะถูกคิดค่าดอกเบี้ย 7% ถือว่าแพงมากหากเทียบกับคนที่มีรายได้น้อย ดังนั้นก่อนใช้บัตรกดเงินสดทุกครั้ง ต้องชั่งน้ำหนักให้แน่ใจว่าเงินที่ต้องการใช้นั้นจำเป็นต่อชีวิตจริงๆ

การเลือกวิธีการชำระเงินที่เหมาะสมนั้นขึ้นอยู่กับเป้าหมายทางการเงินและพฤติกรรมการใช้จ่ายของแต่ละบุคคล หากต้องการความสะดวกและรางวัล บัตรเครดิตอาจเป็นตัวเลือกที่ดีกว่า แต่ถ้าต้องการควบคุมงบประมาณและหลีกเลี่ยงความเสี่ยงในการก่อหนี้ บัตรกดเงินสดอาจเป็นตัวเลือกที่ดีกว่า

นอกจากนี้ ผู้บริโภคควรพิจารณาปัจจัยอื่นๆ เช่น อัตราดอกเบี้ย ค่าธรรมเนียม และคุณสมบัติของบัตรแต่ละประเภท ก่อนที่จะตัดสินใจเลือกวิธีการชำระเงินด้วยนะ

อ่านบทความอื่่น ๆ ที่เกี่ยวข้อง

- รวมโปร บัตรเครดิตแนะนำ ปี 2023 สิทธิประโยชน์เพียบ ฟรีค่าธรรมเนียม

- บัตรกดเงินสด ใช้ทำอะไรได้บ้าง คิดดอกเบี้ยยังไง รู้จริงก่อนใช้ ไม่มีงง!

ติดตาม The Thaiger บน Google News: