มือใหม่เล่นหุ้นเริ่มยังไง? แนะวิธี วัยทำงาน แปลงเงินเดือน เป็นพอร์ตลงทุนก้อนแรก เน้น DCA สร้างระบบ ไม่ต้องรวยก็เริ่มได้

วนลูปเดิมๆ อีกแล้ว วันที่ 25 เงินเดือนออก เสียงแจ้งเตือนจากแอปฯ ธนาคาร เสียงไพเราะที่สุดในโลก วันที่ 26-30 ค่าบัตรเครดิต ค่าห้อง ค่าเน็ต ค่าสตรีมมิ่ง ค่าบุฟเฟต์ที่สัญญากับเพื่อนไว้ ไล่เรียงกันเข้ามา ไม่ทันถึงสิ้นเดือนก็เหมือนสิ้นใจ

นี่คือวงจรชีวิตทางการเงินของคนวัยทำงานหลายคน เราทำงานหนักเพื่อหาเงินเดือน แต่เงินเดือนกลับอยู่กับเราแค่ไม่กี่วัน มันเป็นเหมือนเงินผ่านมือที่แวะมาทักทาย แล้วก็จากไป

ถ้าเราใช้ชีวิตแบบนี้ไปอีก 10–15 ปี เงินในอนาคตของเราจะมีหน้าตาแบบไหน?

เราอาจจะมีเงินเก็บในบัญชีออมทรัพย์ที่โตขึ้นช้าๆ ช้ากว่าเงินเฟ้อ เราอาจจะมีหนี้บัตรเครดิตเพิ่มขึ้น หรือเราอาจจะไม่มีอะไรเลย นอกจากหนี้

ถ้าคุณเริ่มรู้สึกว่าแบบนี้ไม่น่าจะเวิร์ก การลงทุนหารายได้นอกเหนืองานประจำคือคำตอบ

วันนี้ไทยเกอร์ จะมาช่วยเริ่มทำความเข้าใจว่า จะเปลี่ยนสถานะจากคนที่มีเงินเดือนผ่านมือไปเป็นคนที่มีพอร์ตลงทุนหุ้นก้อนแรกได้อย่างไร โดยไม่จำเป็นต้องรอให้เงินเดือนสูง ไม่ต้องรอให้รวย ไม่ต้องลาออกจากงานไปนั่งเฝ้าจอ นี่คือการวางระบบให้เงินเดือน ทำงานแทนเรา

ฐานต้องแน่น ก่อนเล่นหุ้น มาจัดการเงินเดือนให้เป็นเบาะรองเจ็บก่อน

หลายคนตื่นเต้น อยากกระโดดเข้าตลาดหุ้นทันที เพราะได้ยินว่าเพื่อนคนนั้นทำกำไรได้ เพื่อนคนนี้ซื้อรถใหม่จากหุ้น เดี๋ยวก่อนครับ การลงทุนหุ้นโดยที่ฐานการเงินยังไม่มั่นคง เปรียบเหมือนการสร้างตึกสูงบนดินเลน มันพร้อมจะถล่มลงมาเมื่อเจอวิกฤต ก่อนจะซื้อหุ้นตัวแรก คุณต้องจัดการ ระบบหลังบ้าน ของคุณให้เรียบร้อยก่อน

1. รู้จักฐานะการเงินตัวเอง แบบไม่หลอกตัวเอง

เปิด Excel หรือสมุดโน้ตขึ้นมา แล้วเขียน 3 บรรทัดนี้ให้ชัดเจน

รายได้ประจำ เงินเดือนสุทธิที่เข้าบัญชีจริงๆ หลังหักประกันสังคม ฯลฯ

ค่าใช้จ่ายจำเป็น ค่าห้อง, ค่าเดินทาง, ค่าน้ำไฟ, ค่ากินอยู่แบบปกติ ไม่ใช่แบบประหยัดสุดขั้ว หรือฟุ่มเฟือยสุดขีด

หนี้สิน ยอดบัตรเครดิตที่ค้าง, ค่าผ่อนของ 0% ที่ยังไม่หมด, ผ่อนรถ ฯลฯ

คุณต้องรู้ว่าในแต่ละเดือน สถานะของคุณคือ บวก หรือ ติดลบ

2. เงินฉุกเฉิน ต้องมาก่อนหุ้น

กฎเหล็กข้อที่ 1 ของการลงทุน เงินสำรองฉุกเฉิน คือเงินก้อนที่เก็บไว้ในที่ที่ปลอดภัย ถอนง่าย เช่น ออมทรัพย์ หรือ กองทุนตลาดเงิน เผื่อเหตุการณ์ไม่คาดฝัน เช่น ตกงาน, รถชน, ป่วยหนักเข้าโรงพยาบาล

ทำไมมันสำคัญกว่าหุ้น? เพราะถ้าคุณเอาเงินทั้งหมดไปลงหุ้น แล้วจู่ๆ ตลาดหุ้นติดลบ 30% ซึ่งเกิดขึ้นได้เสมอ ในเดือนเดียวกันนั้น คุณดันตกงานกะทันหัน คุณจะทำยังไง คุณจำเป็น ต้องขายหุ้นในจุดที่ขาดทุนยับเยินที่สุด เพื่อเอาเงินสดมาใช้ชีวิต นี่คือหายนะทางการเงินครับ

ไกด์ไลน์ง่ายๆ ควรมีเงินฉุกเฉินอย่างน้อย 3–6 เท่าของ “ค่าใช้จ่ายจำเป็น” ต่อเดือน (ย้ำว่า “ค่าใช้จ่าย” ไม่ใช่ “เงินเดือน”) ถ้าคุณมีค่าใช้จ่ายเดือนละ 20,000 บาท คุณควรมีเงินก้อนนี้ 60,000 – 120,000 บาท เก็บไว้ในที่ปลอดภัย ห้ามนำมายุ่งกับการลงทุนเด็ดขาด

3. แบ่งสัดส่วนเงินเดือน

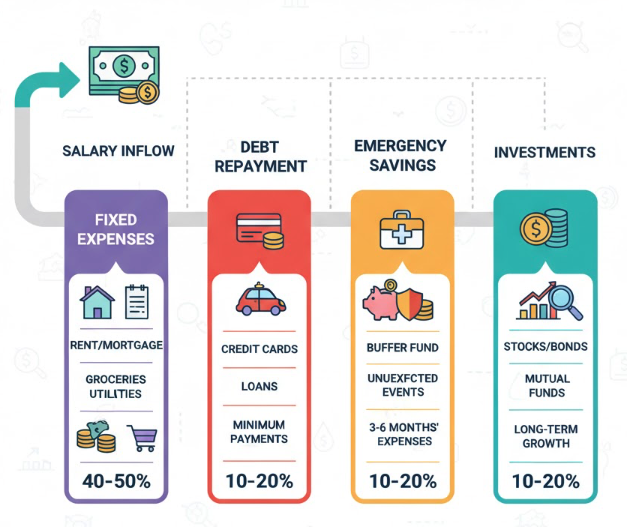

เมื่อคุณมีเงินฉุกเฉินแล้ว ทีนี้ก็มาวางระบบให้เงินเดือนที่เข้ามาใหม่ สูตรยอดฮิตที่ง่ายที่สุดคือ 50/30/20 นี่เป็นแค่ กรอบ นะ ไม่ต้องเป๊ะ 100% ให้ปรับใช้ตามความจริง

- 50% สำหรับ “ความจำเป็น” (Needs) ค่าห้อง, ค่าเดินทาง, ค่ากินอยู่, ค่าน้ำไฟ

- 30% สำหรับ ความต้องการ (Wants) บุฟเฟต์, ช้อปปิ้ง, ท่องเที่ยว, สังสรรค์

- 20% สำหรับ การออม/ลงทุน นี่คือหัวใจของเราครับ

สำหรับคนวัยทำงานที่หนี้เยอะ หรือเงินเดือนยังน้อย สัดส่วนอาจจะเป็น 70/20/10 ก็ได้ ไม่สำคัญว่าก้อนใหญ่แค่ไหน แต่มันสำคัญที่คุณเริ่มแบ่งมันออกมาอย่างสม่ำเสมอหรือยัง

เงิน 10% ของเงินเดือน 20,000 บาท ก็คือ 2,000 บาท เงินก้อนนี้แหละครับ ที่จะเป็นทุนให้เรานำไปสร้างพอร์ตหุ้นก้อนแรก

ถ้าเงินเดือนของคุณยังไม่เป็นระบบ ยังไม่รู้ว่าเงินหายไปไหน ยังไม่มีเงินฉุกเฉิน จะไปเล่นหุ้นจะกลายเป็นการ เล่นพนันตามอารมณ์ ไม่ใช่การลงทุนตามแผน

หุ้นคืออะไร ในมุมของคนทำงาน ไม่ใช่นักเทคนิค

พอพูดคำว่า “หุ้น” คนส่วนใหญ่นึกถึงอะไร กราฟสีเขียว-แดงวิ่งขึ้นลง? ข่าวลือในกรุ๊ปไลน์หวังปั่นราคาหุ้น ตัวใหญ่ทุบเม่า หรือภาพคนรวยเร็ว เจ๊งเร็ว

ในฐานะคนทำงานที่ต้องการสร้างพอร์ตระยะยาว ผมอยากให้คุณลบภาพเหล่านั้นทิ้งไปก่อน แล้วมาทำความเข้าใจหุ้น ในมุมของนักลงทุน จริงๆ

1. หุ้น = ความเป็นเจ้าของกิจการ

นี่คือ Mindset ที่สำคัญที่สุด เวลาคุณซื้อหุ้น CPALL (7-Eleven) คุณไม่ได้ซื้อ “ตัวย่อ CPALL” คุณกำลังซื้อส่วนหนึ่งของความเป็นเจ้าของ ร้าน 7-Eleven ทั่วประเทศ เวลาคุณซื้อหุ้น AOT (ท่าอากาศยานไทย) คุณกำลังเป็น “เจ้าของร่วม” ของสนามบินสุวรรณภูมิ ดอนเมือง ภูเก็ต ฯลฯ

เมื่อคุณคิดแบบเจ้าของ แทนที่จะคิดแบบนักพนัน พฤติกรรมคุณจะเปลี่ยนไป คุณจะเริ่มถามว่า “เอ… ธุรกิจนี้มันดีไหม?” “คนยังเข้า 7-Eleven อยู่หรือเปล่า?” “เขามีคู่แข่งที่น่ากลัวไหม?” “ผู้บริหารเก่งหรือเปล่า?”

2. เรา ในฐานะเจ้าของ จะได้ประโยชน์จากอะไร?

ในระยะยาว เราจะได้ประโยชน์ 2 ทางหลักๆ

- ราคาหุ้นที่เพิ่มขึ้น เมื่อกิจการ (7-Eleven) เติบโต เปิดสาขาใหม่เยอะขึ้น ทำกำไรได้มากขึ้น คนอื่นๆ ก็อยากจะมาเป็นเจ้าของร่วมกับคุณ เขาจึงยอมจ่ายแพงขึ้น เพื่อซื้อหุ้นต่อจากคุณ ราคาหุ้นจึงสูงขึ้น

- เงินปันผล เมื่อกิจการทำมาค้าขายแล้วมีกำไร บริษัท (ถ้าใจดี) ก็จะแบ่งกำไรส่วนหนึ่งมาจ่ายคืนให้เจ้าของ อย่างเราๆ นี่คือรายได้แบบ Passive Income ที่แท้จริง

3. ลงทุน ต่างจาก เล่นตามข่าว อย่างไร

ลงทุน คือการมองที่ธุรกิจ เราวิเคราะห์ว่าธุรกิจนี้จะเติบโตได้ใน 5 ปี 10 ปี ข้างหน้าหรือไม่ เราซื้อเพราะเราเชื่อในคุณค่า ของกิจการนั้น เหมือนเราอยากร่วมหุ้นร้านกาแฟเพื่อน เพราะเพื่อนเราชงกาแฟอร่อย ทำเลดี

เก็งกำไร/เล่นตามกระแส คือการมองที่ราคา และข่าวลือ เราไม่สนใจว่าธุรกิจทำอะไร เรารู้แค่ว่าเดี๋ยวข่าวจะออก เดี๋ยวเจ้ามือจะลาก คนในกรุ๊ปไลน์เชียร์ (เหมือนแทงม้า… ซึ่งคนทำงานส่วนใหญ่ไม่มีเวลามาเฝ้าจอ และมักจะเป็นคนสุดท้ายที่รู้ข่าว)

4. ความเสี่ยงที่ต้องกอดคอกันไป

แน่นอน หุ้นไม่ใช่เงินฝาก มีความเสี่ยงที่คุณต้องยอมรับตั้งแต่วันแรก ปกติมากที่พอร์ตหุ้นของคุณจะติดลบ 10-20% ในช่วงสั้นๆ ตลาดหุ้นมีขึ้นมีลงตามอารมณ์ ข่าวสาร และภาวะเศรษฐกิจ ถ้าคุณเลือกธุรกิจ ผิด เช่น บริษัทนั้นเจ๊งไปเลย เงินลงทุนของคุณก็อาจกลายเป็นศูนย์ได้

ด้วยเหตุนี้ ตลาดหุ้นจึง ไม่ใช่ที่สำหรับเงินที่ต้องใช้เดือนหน้า หรือเงินฉุกเฉิน มันเป็นที่สำหรับ “เงินเย็น” ที่คุณสามารถปล่อยให้มันเติบโตในระยะยาว 5 ปี 10 ปี 20 ปี

5. แต้มต่อของมนุษย์เงินเดือนในตลาดหุ้น

อย่าเพิ่งท้อครับ คนวัยทำงานอย่างเรา มีแต้มต่อ ที่นักลงทุนฟูลไทม์หลายคนอิจฉา

- คุณมีกระแสเงินสดประจำ เติมเข้ามาทุกเดือน! นี่คือสุดยอดอาวุธ ในวันที่ตลาดหุ้นพังยับ คนอื่นที่เงินหมดหน้าตักอาจจะนั่งเครียด แต่คุณ มีเงินเดือนก้อนใหม่มา “ช้อนซื้อของถูก” ได้

- คุณมีเวลา ถ้าคุณอายุ 25-35 คุณมีเวลาลงทุนอีก 20-30 ปีก่อนเกษียณ คุณสามารถทน ต่อความผันผวนระยะสั้นได้สบายๆ ปล่อยให้พลังของ “ดอกเบี้ยทบต้น” ทำงานในระยะยาว

คุณไม่จำเป็นต้องเก่งที่สุด แต่คุณต้องอึดที่สุด การมีเงินเดือนประจำคือเครื่องมือที่ช่วยให้คุณอึดครับ

เริ่มปฏิบัติการ แปลงเงินเดือนให้กลายเป็นพอร์ตหุ้น

วิธีทำ เราจะแปลงเงิน 10-20% ที่แบ่งมาจากเงินเดือน ให้กลายเป็นพอร์ตหุ้นได้ยังไง

ขั้นตอนที่ 1 เลือกสนามรบ (หุ้นเดี่ยว vs กองทุนหุ้น/ETF)

สำหรับมือใหม่ 100% ที่เพิ่งเริ่ม ผมมี 2 ทางเลือกให้ ทางที่ 1 หุ้นเดี่ยว คือการที่คุณเลือกเองเลยว่าจะซื้อหุ้น AOT, CPALL, PTT ทีละตัว ข้อดี ถ้าเลือกถูกตัว คุณอาจได้กำไรมหาศาล (รวยเร็ว) ข้อเสีย ถ้าเลือกผิดตัว คุณก็เจ๊งเร็วเช่นกัน (All-in) มันต้องใช้เวลาทำการบ้านหนักมาก ต้องอ่านงบการเงิน ตามข่าวอุตสาหกรรม ซึ่งคนทำงานประจำส่วนใหญ่ไม่มีเวลาพอ

ทางที่ 2 กองทุนรวมหุ้น / ETF คือการที่เราซื้อตะกร้าที่มีผู้จัดการกองทุนคัดหุ้นมาให้เราแล้ว เช่น “กองทุนดัชนี SET50” การที่คุณซื้อกองนี้ 1 หน่วย เท่ากับคุณเป็นเจ้าของหุ้นที่ใหญ่ที่สุด 50 ตัวในไทยทันที โดยอัตโนมัติ (เช่น PTT, AOT, CPALL, KBANK ฯลฯ)

ข้อดี: กระจายความเสี่ยงตั้งแต่ไม้แรก ต่อให้มีหุ้น 1 ตัวในตะกร้าเจ๊ง พอร์ตคุณก็ไม่พัง เพราะมีอีก 49 ตัวช่วยพยุงไว้ เหมาะกับมือใหม่ที่ไม่ต้องคิดเยอะ ข้อเสีย มันไม่รวยเร็วหวือหวา ผลตอบแทนของคุณจะ “เฉลี่ยๆ” ไปตามตลาด

คำแนะนำของผม: สำหรับคนวัยทำงานที่อยาก “เริ่มให้รอด” ไม่ใช่ “เริ่มให้รวย” จงเริ่มจาก “กองทุนรวมหุ้น” หรือ “กองทุนดัชนี (Index Fund)” / “ETF” ก่อน มันเหมือนการซื้อเหมาทั้งตลาด ดีกว่าไปนั่งลุ้นกับหุ้นทีละตัวครับ

ขั้นตอนที่ 2 ออกแบบ ระบบ DCA ผูกกับเงินเดือน

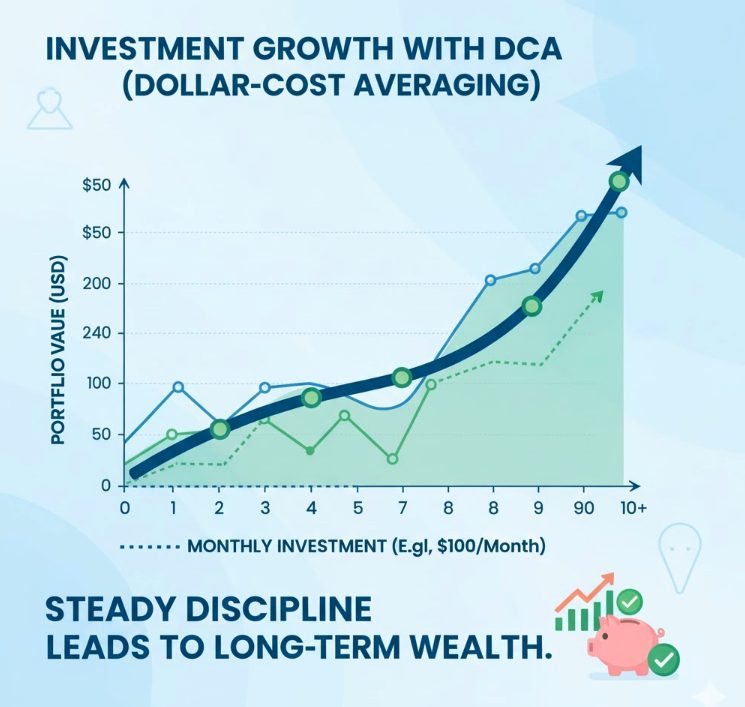

นี่คือหัวใจของการแปลงเงินเดือนเป็นพอร์ต DCA (Dollar-Cost Averaging) ไม่ใช่ศัพท์เทคนิคอะไรเลย มันแปลง่ายๆ ว่า การลงทุนแบบถัวเฉลี่ยต้นทุน ตั้งระบบลงทุนเป็นประจำทุกเดือน ด้วยเงินเท่าๆ กัน โดยไม่สนใจว่าตลาดจะเป็นยังไง

เช่น คุณตั้งใจว่าจะลงทุนเดือนละ 3,000 บาท วันที่ 26 หลังเงินเดือนออก คุณสั่งซื้อ “กองทุนดัชนี SET50” มูลค่า 3,000 บาท เดือนต่อมา วันที่ 26 คุณก็ทำเหมือนเดิม 3,000 บาท เดือนต่อมาอีก วันที่ 26 คุณก็ทำเหมือนเดิม 3,000 บาท

ทำไมวิธีนี้ถึงเวิร์กกับคนทำงาน?

มันตัดอารมณ์ทิ้งไป คุณไม่ต้องมานั่งเดาว่าตลาดจะขึ้นหรือลง ซื้อตอนนี้ดีไหม ถึงเวลาก็ซื้อ มันคือวินัย

มันถัวเฉลี่ยต้นทุนให้คุณ เดือนไหนหุ้นแพง (ตลาดดี) เงิน 3,000 บาทของคุณ จะซื้อได้น้อยหน่วย เดือนไหนหุ้นถูก (ตลาดพัง) เงิน 3,000 บาทของคุณ จะซื้อได้เยอะหน่วย ในระยะยาว ต้นทุนของคุณจะเฉลี่ยๆ อยู่ตรงกลาง ไม่ได้ซื้อแพงที่สุด (ไม่ติดดอย)

ผูกกับเงินเดือน คุณมีเงินใหม่มาเติมทุกเดือนอยู่แล้ว

กฎเหล็กของ DCA สำหรับคนทำงาน

ตั้งหักอัตโนมัติ

ให้ตั้งวันที่แน่นอน เช่น วันที่ 26 แล้วตั้งระบบในแอปฯ ลงทุนให้มันหักบัญชีเงินเดือนอัตโนมัติไปซื้อกองทุนเลย

อย่าหยุดลงทุนตอนตลาดลง ข้อผิดพลาดที่คนส่วนใหญ่ทำ พอเห็นตลาดแดงๆ ก็กลัว แล้วหยุด DCA นั่นคือคุณกำลัง หยุดซื้อของถูก จงดีใจที่ตลาดลง เพราะเงิน 3,000 บาทของคุณจะได้ของหน่วยลงทุน เยอะขึ้น

เพิ่มเงินลงทุนเมื่อเงินเดือนขึ้น ทุกครั้งที่ได้ปรับเงินเดือน 5-10% ให้แบ่งเปอร์เซ็นต์นั้นมาเพิ่มยอด DCA ด้วย เช่น จาก 3,000 เป็น 3,300

ขั้นตอนที่ 3 ตัวอย่างพอร์ตเริ่มต้น เอาไปปรับใช้ได้

คุณไม่จำเป็นต้องมี 10 กองทุนในพอร์ต เริ่มจาก 1-3 กองทุนก็พอแล้ว นี่คือไอเดียโครงสร้างพอร์ตสำหรับมือใหม่วัยทำงาน:

ตัวอย่าง 1 ทีมไทยแลนด์ เน้นหุ้นไทย เข้าใจง่าย

- 70% กองทุนดัชนี SET50 ซื้อหุ้นใหญ่ 50 ตัว

- 30% กองทุนหุ้นปันผล เน้นบริษัทที่จ่ายปันผลสม่ำเสมอ

ตัวอย่าง 2 ทีมโกลบอล กระจายไปทั่วโลก ไม่โตแค่ในไทย

- 50% กองทุนดัชนีหุ้นโลก เช่น MSCI World หรือ S&P 500 ของอเมริกา

- 30% กองทุนดัชนีหุ้นไทย (SET50)

- 20% กองทุนตราสารหนี้ เอาไว้กันพอร์ตเหวี่ยงให้มันนิ่งขึ้นหน่อย

หมายเหตุ ไม่ต้องลงรายละเอียดชื่อกองทุนนะครับ นี่คือ สูตรโครงสร้าง ที่คุณสามารถเอาไปปรึกษาโบรกเกอร์ หรือธนาคารที่คุณเปิดบัญชีลงทุนต่อได้

ขั้นตอนที่ 4 “นี่มันกูเลย!” 4 ความผิดพลาดยอดฮิตของมือใหม่สายหุ้น

การลงทุนครั้งแรก ไม่มีใครไม่เคยพลาดครับ ผมเองก็เคย มือใหม่ทุกคนต้องเจอ สิ่งสำคัญคือ ผิดพลาดครั้งละน้อย และเรียนรู้ให้ไว นี่คือกับดักที่คนวัยทำงานมักจะตกลงไป

1. เริ่มลงทุนจากข่าวก่อนแผน

อาการมันจะแบบว่า “เฮ้ย! พี่ที่โต๊ะข้างๆ บอกว่าหุ้น X จะมาว่ะ รีบซื้อเลย” “เห็นในกรุ๊ปไลน์ เขาเชียร์ตัว Y กันเต็มเลย” ผลลัพธ์ คุณซื้อหุ้นโดยไม่รู้ด้วยซ้ำว่าบริษัทนั้นทำธุรกิจอะไร คุณมักจะเป็นคนสุดท้ายที่เข้าไปซื้อ (ซื้อตอนแพง) และจะเป็น คนแรกที่ตกใจขายตอนมันลง (ขายตอนขาดทุน)

ทางแก้ กลับไปที่แผน (เช่น DCA กองทุนดัชนี) ก่อน แล้วค่อยสนใจข่าว

2. ใช้เงินร้อนมาเล่นหุ้น

เอาเงินค่าดาวน์บ้านมาลงแป๊บๆ เดี๋ยวได้กำไรค่อยถอน เงินค่าเทอมลูกอีก 6 เดือนถึงจะใช้ เอามาหมุนก่อน ผลลัพธ์ หายนะ ตลาดหุ้นไม่เคยปรานีใคร ถ้า 6 เดือนข้างหน้าตลาดเกิดพังขึ้นมา เงินค่าเทอมลูกคุณอาจหายไป 30% คุณจะเครียดจนทำอะไรไม่ถูก

ทางแก้ ยึดสรณะ เงินฉุกเฉิน, เงินที่ต้องใช้ใน 1-3 ปี “ห้าม” นำมาลงทุนในหุ้นเด็ดขาด

3. เครียดยิ่งกว่าตอนทำงาน เฝ้าพอร์ตทุกชั่วโมง

ทำงานอยู่ก็เปิดแอปฯ ดูพอร์ตทุก 10 นาที ราคาขึ้น 1% ก็ดีใจจนทำงานไม่รู้เรื่อง ราคาลง 1% ก็เครียดจนไม่มีสมาธิ สุดท้ายสุขภาพจิตพัง ประสิทธิภาพการทำงาน ที่เป็นแหล่งเงินเดือน ตกต่ำ ทั้งๆ ที่คุณตั้งใจจะลงทุนระยะยาว

ถ้าคุณลงทุนแบบ DCA ในกองทุนดัชนี “ดูพอร์ตเดือนละครั้งก็พอครับ” หน้าที่ของคุณคือ “ทำงานประจำให้ดีที่สุด” เพื่อให้มีเงินเดือนมาเติมกระสุน ไม่ใช่มานั่งเฝ้าจอ

4. Cut Loss ไม่เป็น ไม่กล้าขายตัวที่ผิดพลาด

อาการคนเล่นหุ้นเดี่ยว ซื้อหุ้นตัวหนึ่งมา 100 บาท ตอนนี้เหลือ 50 บาท แต่ไม่กล้าขาย เพราะไม่ขาย = ไม่ขาดทุน (หลอกตัวเอง) ได้แต่ถัวซื้อเพิ่มเข้าไปอีก ผลลัพธ์ เงินของคุณจมอยู่กับซากหุ้นแย่ๆ แทนที่จะได้เอาเงินก้อนนั้นไปเริ่มใหม่ในธุรกิจที่ดีกว่า

คุณต้องเรียนรู้ที่จะตัดนิ้วทิ้งเพื่อรักษาชีวิต การยอมรับว่าคิดผิด และ Cut Loss คือทักษะสำคัญของนักลงทุน

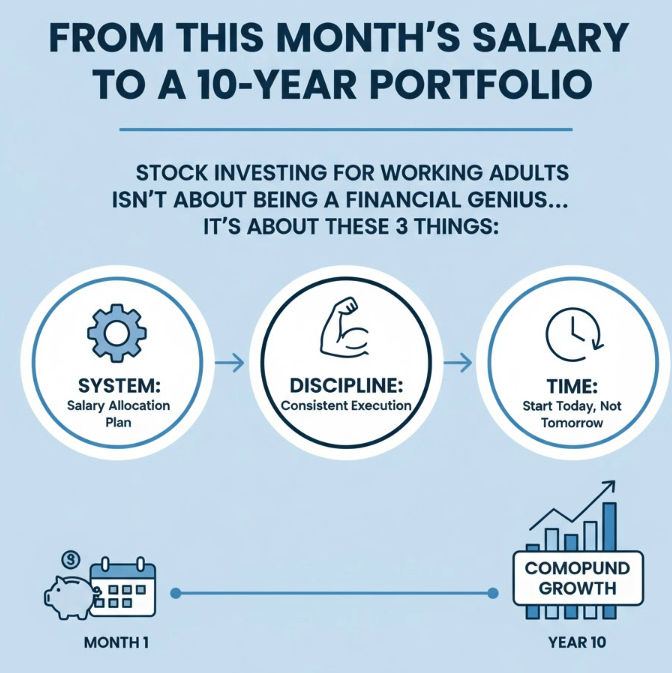

สรุปอนาคต จากเงินเดือนเดือนนี้ สู่พอร์ต 10 ปีข้างหน้า

การลงทุนหุ้นสำหรับคนวัยทำงานอย่างเราๆ ไม่ใช่เรื่องของอัจฉริยะทางการเงิน ที่ต้องนั่งเทรดกราฟทั้งวัน แต่มันคือเรื่องของ 3 สิ่งนี้ครับ

- ระบบ การวางระบบเงินเดือน

- วินัย การทำตามระบบนั้นอย่างสม่ำเสมอ

- เวลา เริ่มวันนี้ แทนที่จะผัดวันประกันพรุ่งไปเรื่อยๆ

เงินเดือน 2,000–5,000 บาทต่อเดือนที่กันมาลงทุนในวันนี้ อาจจะดูเล็กน้อยมาก แต่ถ้าคุณทำมันอย่างสม่ำเสมอ 10 ปี 15 ปี พลังของดอกเบี้ยทบต้นจะเปลี่ยนเงินก้อนเล็กๆ นี้ให้กลายเป็นเงินก้อนโตที่คุณคาดไม่ถึง

วันนี้คุณอาจจะยังเป็นมือใหม่ ที่กล้าๆ กลัวๆ แต่อีก 10 ปีข้างหน้า คุณอาจจะขอบคุณตัวเองในวันนี้ ที่กล้าลงมือ มากกว่าคนที่กลัวแล้วอยู่ที่เดิม

เลิกให้เงินเดือนวิ่งผ่านมือคุณไปเฉยๆ เริ่มวันนี้ ให้หุ้นทำงานแทนคุณบ้างครับ

ติดตาม The Thaiger บน Google News: