เปรียบเทียบชัดๆ เงินบำนาญผู้ประกันตน มาตรา 33 กับ 39 ต่างกันยังไง สิทธิประโยชน์ที่ควรรู้

ระบบประกันสังคมของประเทศไทย มีขึ้นเป็นหลักประกันความมั่นคงให้กับประชาชนทืที่ทำงานในบริษัทเอกชน ในยามชราภาพ ผู้ประกันตนมาตรา 33 และ 39 ซึ่งเป็นกลุ่มผู้ประกันตนหลัก จะได้รับเงินบำนาญรายเดือนหลังเกษียณ

ทีมข่าวไทยเกอร์เฉพาะกิจขอเจาะลึกถึงเงินบำนาญของผู้ประกันตนทั้งสองมาตรา โดยเน้นที่ความแตกต่าง เงื่อนไข และสิทธิประโยชน์ต่างๆ ที่ควรรู้ เพื่อช่วยให้ผู้อ่านเข้าใจและวางแผนการเงินเพื่อวัยเกษียณได้อย่างมั่นคง

ก่อนอื่น เรามาทำความเข้าใจความหมายของผู้ประกันตนแต่ละมาตรากันก่อน

ผู้ประกันตนมาตรา 33

คือลูกจ้างของนายจ้างที่มีสัญญาจ้างแรงงาน พนักงานรัฐวิสาหกิจ ข้าราชการพลเรือน ซึ่งนายจ้างมีหน้าที่หักเงินสมทบประกันสังคมจากค่าจ้างของลูกจ้างทุกเดือน เพื่อนำส่งเข้ากองทุนประกันสังคม โดยคิดเป็น 5% ของรายได้ต่อเดือน โดยมีการกำหนดเงินเดือนต่ำสุดเดือนละ 1,650 บาท และสูงสุดไม่เกินเดือนละ 15,000 บาท เงินสมทบที่จ่ายจะถูกแบ่งออกเป็น 3 ส่วน ดังนี้

- 1.5% เป็นส่วนของความคุ้มครอง ที่จะดูแลเรื่องเจ็บป่วย ทุพพลภาพ คลอดบุตร เสียชีวิต

- 0.5% เป็นส่วนของประกันการว่างงาน

- 3% เป็นส่วนของเงินชราภาพ เพื่อเอาไว้จ่ายบำเหน็จบำนาญ

ผู้ประกันตนมาตรา 39

คือผู้ประกันตนที่เคยเป็นผู้ประกันตนมาตรา 33 มาก่อน แต่ลาออกจากงานแล้ว และประสงค์ที่จะส่งเงินสมทบประกันสังคมด้วยตนเองต่อไป เพื่อคงสิทธิประโยชน์ต่างๆ ไว้ เช่น สิทธิการรักษาพยาบาล สิทธิประโยชน์กรณีทุพพลภาพ และสิทธิประโยชน์กรณีชราภาพ

เงินบำนาญชราภาพคืออะไร

เงินบำนาญชราภาพ คือ เงินที่สำนักงานประกันสังคมจ่ายให้แก่ผู้ประกันตนเป็นรายเดือนตลอดชีวิต หลังจากผู้ประกันตนมีอายุครบ 55 ปีบริบูรณ์ สิ้นสุดความเป็นผู้ประกันตน และจ่ายเงินสมทบครบตามเงื่อนไขที่กำหนด โดยสำนักงานประกันสังคมจะจ่ายให้กับผู้ประกันตนเป็นรายเดือนตลอดชีวิตหลังเกษียณ

เงินบำนาญชราภาพมี 2 ประเภท ได้แก่ เงินบำเหน็จชราภาพ (จ่ายครั้งเดียว) และเงินบำนาญชราภาพ (จ่ายรายเดือน) ปัจจุบัน สำนักงานประกันสังคมได้เปลี่ยนแปลงระบบการจ่ายประโยชน์ทดแทนบำนาญชราภาพให้กับผู้ประกันตน พร้อมโอนเงินบำนาญฯ ให้ผู้ประกันตน “เดือนตรงเดือน” เริ่ม มิ.ย. 2566 โดยจะโอนเงินเข้าบัญชีทุกวันที่ 25 ของเดือน

เงื่อนไขการรับเงินบำนาญชราภาพ ผู้ประกันตนมาตรา 33 และ 39 จะต้องมีคุณสมบัติครบถ้วนตามเงื่อนไข จึงจะมีสิทธิได้รับเงินบำนาญชราภาพ

- มีอายุครบ 55 ปีบริบูรณ์

- สิ้นสุดความเป็นผู้ประกันตน หมายความว่า ไม่ได้เป็นทั้งผู้ประกันตนมาตรา 33 และ 39

- ส่งเงินสมทบครบ 180 เดือน หรือ 15 ปีขึ้นไป โดยไม่จำเป็นต้องส่งเงินสมทบต่อเนื่องกัน หากรวมระยะเวลาที่ส่งเงินสมทบแล้วครบ 180 เดือน ก็มีสิทธิได้รับเงินบำนาญชราภาพ

- ผู้ประกันตนสามารถยื่นขอรับประโยชน์ทดแทนผ่านระบบ e-Self Service ที่ www.sso.go.th และขอรับเงินผ่านบัญชีพร้อมเพย์ที่ลงทะเบียนด้วยเลขประจำตัวประชาชน

- ผู้ประกันตนสามารถดาวน์โหลดแบบคำขอรับประโยชน์ทดแทน (สปส.2-01) ได้ที่ www.sso.go.th

- ผู้ที่มีสิทธิ์ได้รับเงินบำนาญ สามารถเลือกขอรับเป็นบำเหน็จ หรือเงินก้อนแทนได้

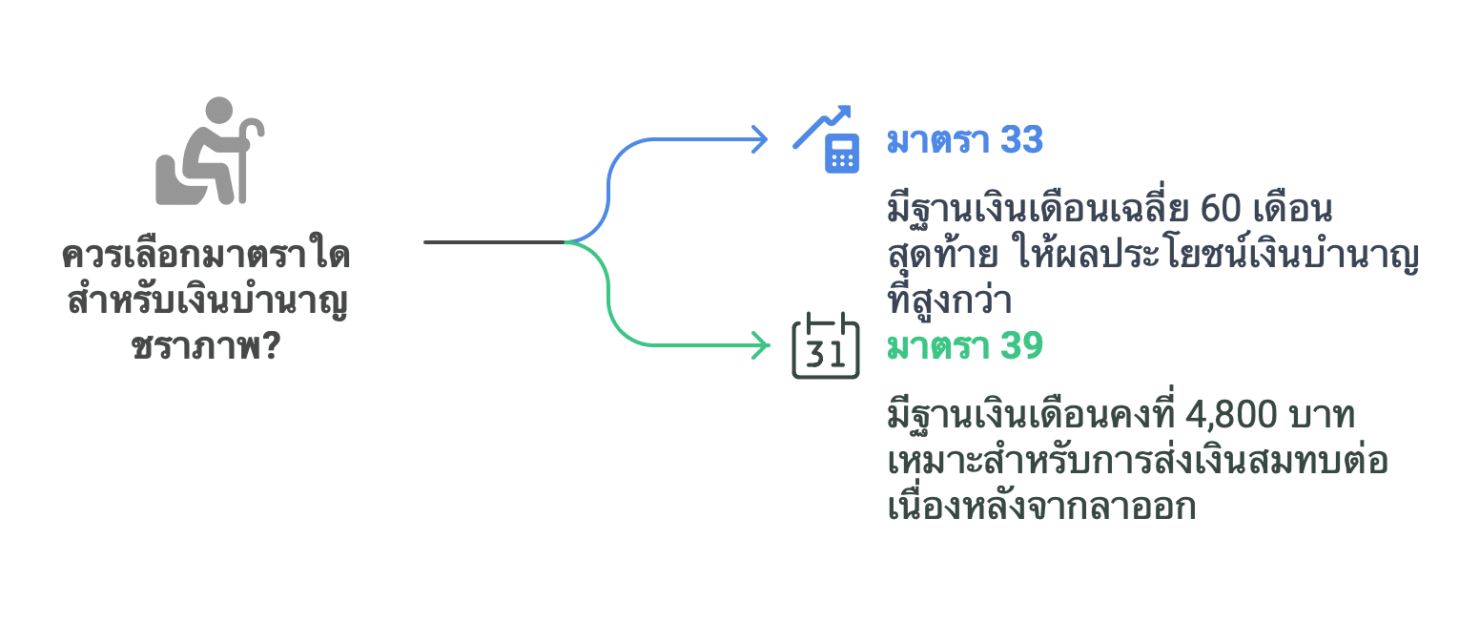

ความแตกต่างของเงินบำนาญชราภาพ มาตรา 33 กับ ม.39

แม้ว่าผู้ประกันตนมาตรา 33 และ 39 จะมีสิทธิได้รับเงินบำนาญชราภาพเหมือนกัน แต่ก็มีความแตกต่างกันในรายละเอียด ดังนี้

1. ฐานเงินเดือนที่ใช้คำนวณ: มาตรา 33 ใช้ค่าจ้างเฉลี่ย 60 เดือนสุดท้าย (ไม่เกิน 15,000 บาท) ในขณะที่มาตรา 39 ใช้ค่าจ้างคงที่ 4,800 บาท

2. อัตราเงินบำนาญเริ่มต้น: ทั้งสองมาตราเริ่มต้นที่ 20% ของฐานเงินเดือน

3. การปรับเพิ่มอัตราเงินบำนาญ: ทั้งสองมาตราปรับเพิ่มขึ้น 1.5% ทุกๆ 12 เดือน ที่ส่งเงินสมทบเกิน 180 เดือน

4. จำนวนเงินสูงสุดที่ได้รับ: ผู้ประกันตน ม.33 และ ม.39 รับเงินบำนาญชราภาพรายเดือนตลอดชีวิตสูงสุด 7,500 บาท

ความแตกต่างที่สำคัญของเงินบำนาญชราภาพ มาตรา 33 และ 39 อยู่ที่ฐานเงินเดือนที่ใช้คำนวณ ซึ่งส่งผลต่อจำนวนเงินบำนาญที่ได้รับ โดยผู้ประกันตนมาตรา 33 จะได้รับเงินบำนาญมากกว่า เนื่องจากใช้ฐานเงินเดือนเฉลี่ย 60 เดือนสุดท้าย ในขณะที่ผู้ประกันตนมาตรา 39 ใช้ฐานเงินเดือนคงที่ 4,800 บาท

ข้อสำคัญคือ การส่งเงินสมทบมาตรา 39 ต่อเนื่องหลังจากลาออกจากงานประจำ (มาตรา 33) โดยที่ฐานเงินเดือน 60 เดือนสุดท้ายเป็นมาตรา 39 จะทำให้ค่าจ้างเฉลี่ย 60 เดือนลดลงไปเรื่อยๆ ส่งผลให้เงินบำนาญที่ได้รับลดลง

ตัวอย่างการคำนวณเงินบำนาญ ม.33 ย้ายไป ม.39

นางสาว ก. ส่งเงินสมทบมาตรา 33 เป็นเวลา 15 ปี (180 เดือน) โดย 60 เดือนสุดท้ายมีฐานเงินเดือนเฉลี่ย 10,000 บาท หลังจากนั้น นางสาว ก. ลาออกจากงานและส่งเงินสมทบมาตรา 39 ต่ออีก 5 ปี (60 เดือน) เมื่อนางสาว ข. อายุครบ 55 ปี นางสาว ข. จะได้รับเงินบำนาญชราภาพ 960 บาท/เดือน คำนวณดังนี้

อัตราเงินบำนาญ = 20% (เริ่มต้น) + (1.5% x 5 ปี) = 27.5%

ฐานเงินเดือน = 4,800 บาท (ฐานเงินเดือนมาตรา 39)

เงินบำนาญรายเดือน = 27.5% x 4,800 บาท = 1,320 บาท/เดือน

กลับกัน ถ้าสมตติว่า นางสาว ข. ส่งเงินสมทบในมาตรา 33 จนถึงอายุ 55 ปี โดยมีฐานเงินเดือนเฉลี่ย 60 เดือนสุดท้ายเท่ากับ 10,000 บาท จะคำนวณเงินบำนาญได้ดังนี้

อัตราเงินบำนาญ: 20% (เริ่มต้น) + (1.5% x 5 ปี) = 27.5%

ฐานเงินเดือน: 10,000 บาท (ฐานเงินเดือนเฉลี่ย 60 เดือนสุดท้าย)

เงินบำนาญรายเดือน: 27.5% x 10,000 บาท = 2,750 บาท/เดือน

เท่ากับว่า หากนางสาว ข. คงสถานะผู้ประกันตนมาตรา 33 ไว้ จะได้รับเงินบำนาญชราภาพสูงกว่าการเปลี่ยนเป็นมาตรา 39 ถึง 1,430 บาท/เดือน (2,750 – 1,320) เนื่องจากฐานเงินเดือนที่ใช้คำนวณแตกต่างกัน

คำแนะนำ ผู้ประกันตนมาตรา 33 หลังลาออก ควรพิจารณาฐานเงินเดือนที่ใช้คำนวณเงินบำนาญ และสิทธิประโยชน์อื่นๆ ให้รอบคอบ ก่อนตัดสินใจส่งเงินสมทบต่อ หลังออกจากงาน ฐานเงินเดือนที่ต่ำกว่ามาตรา 33 อาจส่งผลให้ได้รับเงินบำนาญน้อยกว่าที่คาดหวัง โดยเฉพาะอย่างยิ่งหาก 60 เดือนสุดท้ายก่อนอายุครบ 55 ปี เป็นการส่งเงินสมทบในฐานะผู้ประกันตนมาตรา 39 เงินบำนาญที่ได้รับจะคำนวณจากฐานเงินเดือน 4,800 บาท

จ่ายเงินประกันสังคมทุกเดือน ได้สิทธิประโยชน์อื่น ๆ อะไรบ้าง

สิทธิประโยชน์มาตรา 33

| สิทธิประโยชน์ | รายละเอียด |

|---|---|

| กรณีเจ็บป่วย | – เข้ารับการรักษาพยาบาลในโรงพยาบาลตามสิทธิได้ทั้งในฐานะผู้ป่วยนอกและผู้ป่วยใน – กรณีประสบอุบัติเหตุหรือเจ็บป่วยวิกฤตสามารถเข้ารับการบริการที่สถานพยาบาลใกล้บ้านโดยไม่ต้องสำรองจ่ายได้ภายในระยะเวลา 72 ชั่วโมง – ได้รับความคุ้มครองทันตกรรมสูงสุดปีละ 900 บาท – กรณีลาป่วย รับค่าจ้าง 30 วันแรกจากนายจ้าง และหากหยุดรักษาตัวเกิน 30 วัน สามารถเบิกกรณีขาดรายได้จากประกันสังคม นับตั้งแต่วันที่ 31 ของการลาป่วย โดยจะได้รับเงินทดแทน 50% ของค่าจ้าง แต่ไม่เกิน 15,000 บาท ครั้งละไม่เกิน 90 วัน ปีละไม่เกิน 180 วัน ยกเว้นโรคเรื้อรังไม่เกิน 365 วัน – ได้รับสิทธิทันทีที่เข้าเป็นลูกจ้าง |

| กรณีคลอดบุตร | – ผู้ประกันตนหญิงจะได้รับเงินค่าคลอดบุตรสูงสุด 15,000 บาทต่อครั้ง – ได้รับเงินสงเคราะห์จากการหยุดงานเพื่อคลอดบุตร 50% ของค่าจ้างเฉลี่ย เป็นเวลา 90 วัน โดยสามารถเบิกได้ไม่เกิน 2 ครั้ง – ผู้ประกันตนชายได้รับค่าคลอดบุตร 15,000 บาท เมื่อมีบุตรกับภรรยาที่ถูกต้องตามกฎหมายหรือหญิงที่อยู่กินกันฉันสามีภรรยา |

| กรณีทุพพลภาพ | – รับเงินทดแทนการขาดรายได้ 500-1,000 บาท/เดือน (ไม่เกิน 15 ปี) – ได้รับสิทธิทันทีที่เข้าเป็นลูกจ้าง |

| กรณีเสียชีวิต | – ได้รับค่าทำศพ 25,000 บาท (ได้รับเพิ่ม 8,000 บาท เมื่อจ่ายเงินสมทบครบ 60 เดือนก่อนเสียชีวิต) – ค่าทำศพ 100 เท่าของค่าจ้างขั้นต่ำรายวันสูงสุด (22,100 บาท เริ่ม 1 มกราคม 2554) |

| กรณีสงเคราะห์บุตร | – ได้รับเงินค่าสงเคราะห์บุตรคนละ 800 บาทต่อเดือน ถึงอายุ 6 ปีบริบูรณ์ แต่ได้รับครั้งละ 3 คนเท่านั้น |

| กรณีว่างงาน | – ได้รับเงินชดเชยในระหว่างที่ยังหางานไม่ได้ 70% ของค่าจ้างเดิม รวมกันไม่เกิน 200 วัน กรณีถูกเลิกจ้าง – ได้รับเงินชดเชย 45% ของค่าจ้างเดิม รวมกันไม่เกิน 180 วัน กรณีลาออกหรือสิ้นสุดสัญญาจ้าง |

| กรณีประสบอันตรายหรือเจ็บป่วยจากการทำงาน | – ค่ารักษาพยาบาล ได้เท่าที่จ่ายจริงตามความจำเป็นไม่เกิน 45,000 บาท กรณีเจ็บป่วยหนักได้รับเพิ่มอีกไม่เกิน 65,000 บาท และขยายเพิ่มได้ไม่เกิน 300,000 บาท – ค่าทดแทน 60% ของค่าจ้างรายเดือนแต่ไม่เกิน 1 ปี – กรณีสูญเสียอวัยวะและสมรรถภาพในการทำงาน รับค่าทดแทน ในอัตรา 60% ของค่าจ้างรายเดือน ตามประเภทของการสูญเสียแต่ไม่เกิน 10 ปี – ค่าใช้จ่ายในการฟื้นฟูฯ ด้านการแพทย์และอาชีพเท่าที่จ่ายจริงไม่เกิน 20,000 บาท ค่าผ่าตัดฟื้นฟูฯ ไม่เกิน 20,000 บาท |

| หลักการ 3 ขอ | – ขอเลือก– ผู้ประกันตน (อายุ 55 ปีบริบูรณ์) สามารถเลือกรับ เงินบำเหน็จ หรือ เงินบำนาญชราภาพได้ – ขอคืน– ผู้ประกันตน (ก่อน อายุ 55 ปีบริบูรณ์) สามารถนำเงินสะสมกรณีชราภาพบางส่วนออกมาใช้ได้ – ขอกู้– ผู้ประกันตนสามารถนำเงินสะสมกรณีชราภาพไปเป็นหลักประกันกับสถาบันการเงินได้ |

สิทธิประโยชน์มาตรา 39

| สิทธิประโยชน์ | รายละเอียด |

|---|---|

| กรณีเจ็บป่วย | – เข้ารับการรักษาในสถานพยาบาลที่กำหนดสิทธิได้ฟรี โดยไม่ต้องสำรองจ่าย ทั้งผู้ป่วยใน และผู้ป่วยนอก – กรณีเจ็บป่วยฉุกเฉิน หากประสบอุบัติเหตุ สำหรับผู้ป่วยนอก สามารถเบิกค่ารักษาได้ตามจริง และผู้ป่วยใน เบิกได้ตามจริงภายในระยะเวลา 72 ชั่วโมง – ได้รับความคุ้มครองทันตกรรมสูงสุดปีละ 900 บาท – รับเงินทดแทนขาดรายได้ 50% โดยคิดจากฐานอัตราการนำส่งเงินสมทบที่ 4,800 บาท ครั้งละไม่เกิน 90 วัน ปีละไม่เกิน 180 วัน ยกเว้นโรคเรื้อรังไม่เกิน 365 วัน |

| กรณีคลอดบุตร | – ผู้ประกันตนหญิง จะได้รับเงินค่าคลอดบุตร 15,000 บาท – รับเงินสงเคราะห์การหยุดงาน 50% ของค่าจ้างเป็นเวลา 90 วัน – เบิกค่าตรวจ ค่าฝากครรภ์ได้สูงสุด 1,500 บาท |

| กรณีทุพพลภาพ | – ทุพพลภาพเสียหายไม่รุนแรง จะได้รับเงินทดแทนการขาดรายได้ คิดเป็นร้อยละ 30 หรือในส่วนที่ลดลงไม่เกินร้อยละ 30 ของค่าจ้างรายวัน ตามมาตรา 57 ซึ่งจะไม่เกิน 180 เดือน |

| กรณีเสียชีวิต | – ผู้ประกันตนในมาตรา 39 ที่จ่ายเงินสมทบตั้งแต่ 36 เดือนขึ้นไป แต่ไม่ถึง 120 เดือน จะได้รับเงินสงเคราะห์ 50% ของค่าจ้างเฉลี่ย 4 เดือน และค่าทำศพ 50,000 บาท – ผู้ที่จ่ายเงินสมทบตั้งแต่ 120 เดือนขึ้นไป รับเงินสงเคราะห์ 50% ของค่าจ้างเฉลี่ย 12 เดือน และค่าทำศพ 50,000 บาท |

| กรณีสงเคราะห์บุตร | – รับเงินค่าสงเคราะห์บุตรคนละ 800 บาท ต่อเดือน ซึ่งจะต้องเป็นบุตรที่ชอบธรรมด้วยกฎหมาย และมีอายุไม่เกิน 6 ปี บริบูรณ์ (จำกัดครั้งละไม่เกิน 3 คน) |

ความคืบหน้าในปี 2568 มีการผลักดันสิทธิประโยชน์เพิ่มเติมสำหรับผู้ประกันตนดังนี้ แต่ยังไม่เคาะ

- ขยายเงินดูแลเด็กถึง 12 ปี จ่ายปีละ 1 ครั้ง

- เพิ่มค่าคลอดบุตร

- ปรับเงินชดเชยทุพพลภาพจ่ายเต็ม 60% 2 ปี

- ชดเชยลาไปดูแลคนป่วย

- ปรับเพิ่มฐานเงินเดือนมาตรา 39

วิธีเช็คยอดเงินชราภาพประกันสังคม

1. ผู้ประกันตนสามารถตรวจสอบยอดเงินชราภาพสะสมผ่านเว็บไซต์ของประกันสังคมได้ ที่เว็บไซต์ sso.go.th

2. เลือก ‘ผู้ประกันตน’

ถ้าไม่เคยลงทะเบียนมาก่อน เลือก ‘สมัครสมาชิก’

3. เข้าสู่ระบบด้วยการกรอก ‘เลขบัตรประจำตัวประชาชน’ และ ‘รหัสผ่าน’

4. เข้าสู่หน้าตรวจสอบข้อมูลผู้ประกันตน เลือก ‘ข้อมูลการส่งเงินสมทบ’

5. จากนั้นระบบจะแสดงข้อมูลของแต่ละคน ทั้งงวดเงินสมทบ, วันที่ชำระเงิน, % เงินสมทบ และจำนวนเงินที่ผู้ประกันตนนำส่ง

สำหรับการเช็คยอดเงินชราภาพประกันสังคม เลือก ‘การคำนวณเงินสงเคราะห์ชราภาพ’

6. จากนั้นระบบจะแสดงข้อมูลจำนวนเงินสมทบของผู้ประกันตน, จำนวนเงินสมทบของนายจ้าง, จำนวนเงินสมทบของรัฐ, ยอดเงินรวม (รายปี)

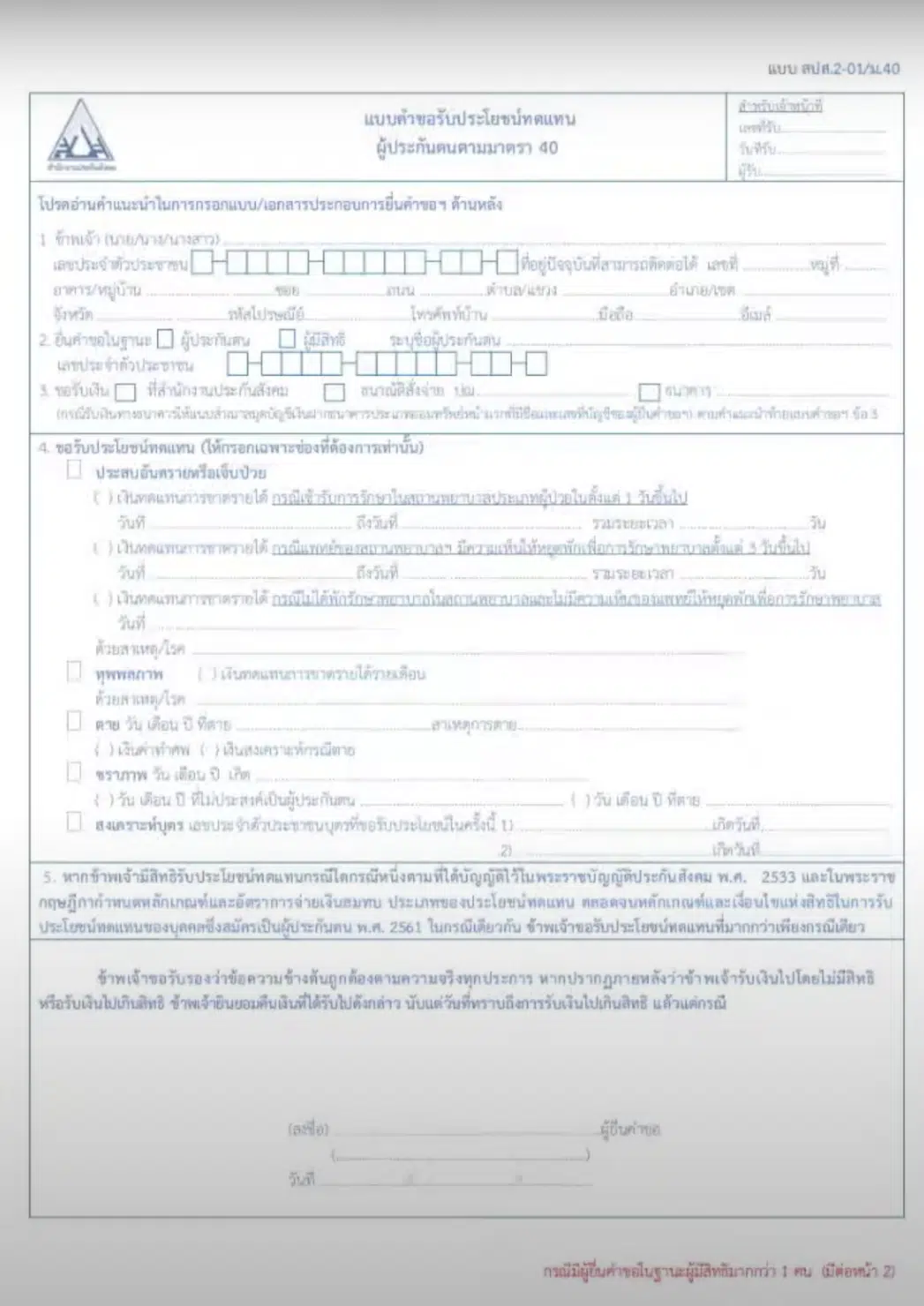

หลักฐานที่ต้องใช้เพื่อขอรับประโยชน์ทดแทน กรณีชราภาพ

– แบบคำขอรับประโยชน์ทดแทนกรณีชราภาพ (สปส. 2-01)

กรณีผู้ประกันตนถึงแก่ความตาย

-สำเนามรณะบัตรและสำเนาทะเบียนบ้านผู้ตาย

-สำเนาบัตรประจำตัวประชาชนและสำเนาทะเบียนบ้านของผู้มีสิทธิรับเงินบำเหน็จชราภาพ

-สำเนาทะเบียนสมรสของผู้ประกันคนและของบริดามารดา (ถ้ามี)

-สำเนาสูติบัตรของบุตรหรือสำเนาทะเบียนบ้านของบุตร กรณีไม่มีสูติบัตร

-หนังสือระบบให้เป็นผู้มีสิทธิรับเงินบำเหน็จชราภาพ (ถ้ามี)

กรณีบำนาญชราภาพ

สำเนาสมุดบัญชีเงินฝากธนาคารประเภทออมทรัพย์หน้าแรก ซึ่งมีชื่อและเลขที่บัญชีของผู้ยื่นคำขอฯ

– สำเนาสมุดบัญชี เงินฝากธนาคารหน้าแรก ซึ่งมีชื่อและเลขที่บัญชี (กรณีขอรับเงินทางธนาคาร) ผ่านทางบัญชีธนาคารของผู้ประกันตน 11 ธนาคาร ดังนี้

1) ธนาคารกรุงไทย จำกัด(มหาชน)

2) ธนาคารกรุงศรีอยุธยา จำกัด(มหาชน)

3) ธนาคารกรุงเทพ จำกัด(มหาชน)

4) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

5) ธนาคารกสิกรไทย จำกัด(มหาชน)

6) ธนาคารทหารไทย จำกัด(มหาชน)

7) ธนาคารธนชาต จำกัด (มหาชน)

8) ธนาคารอิสลามแห่งประเทศไทย

9) ธนาคารซีไอเอ็มบีไทย จำกัด(มหาชน)

10) ธนาคารออมสิน

11) ธนาคารเพื่อการเกษตรและสหกรห์การเกษตร (ธ.ก.ส.)

ช่องทางสอบถามข้อมูลเพิ่มเติม สำนักงานประกันสังคม แนะนำติดต่อผ่านช่องทางต่างๆ ดังนี้

- ระบบสนทนาออนไลน์ facebook inbox : สำนักงานประกันสังคม กระทรวงแรงงาน – Social Security Office live chat ,Line @ssothai ,Application SSO Plus+)

- สายด่วน 1506 กด 1 ได้ตลอด 24 ชั่วโมง

อ้างอิง : sso.go.th

ติดตาม The Thaiger บน Google News: