แนะนำขั้นตอนวิธีคิดดอกเบี้ยบ้าน ผ่อนดอกเบี้ยกับเงินต้นอย่างไร สรุปมาให้เข้าใจง่าย มือใหม่หัดผ่อนบ้านก็สามารถทำได้ หากจ่ายดอกเบี้ยเท่านี้ เงินต้นจะลดเท่าไหร่ เคล็ดไม่ลับถ้าไม่อยากเสียเงินผ่อนบ้านก้อนโตไปทั้งชีวิต

หลังเป็นกระแสฮือฮายกใหญ่กรณีคุณ Pichanun Pnp แชร์ประสบการณ์ผ่านเฟซบุ๊กส่วนตัวจ่ายค่างวดบ้าน 10,900 บาท แต่ธนาคารหักเงินต้นไปแค่ 5.50 บาท ที่เหลือคิดเป็นดอกเบี้ยแทน ทำเอาท้อใจหนักระบุข้อความว่า “ชาติไหนหมดเนี่ย หนักเลยวันนี้ ไปตัดต้นกู5฿ ฝากถึงคนที่จะกู้บ้าน5555555ตาย 2ปีแรกชิว พอปีที่3…. รอรีไฟแนนซ์!!!!”

สำหรับใครที่คิดจะกู้บ้านอย่าเพิ่งกังวลไปเพราะทีมงานได้ทำการ สรุปวิธีการคิดดอกเบี้ยบ้าน พร้อมขั้นตอนการผ่อนว่าจะมีรายละเอียดอย่างไร ที่คนผ่อนบ้านต้องรู้บ้าง ทั้งเรื่องดอกเบี้ยและเงินต้น เช็กรายละเอียดได้เลยที่นี่

1. ผ่อนบ้านช่วงแรกเงินต้นไม่ลด

สาเหตุที่หลายคนจ่ายค่างวดบ้านในช่วงแรกแต่เงินต้นแทบไม่ลดลงเลย มี 2 เรื่องที่ทุกคนต้องรู้ ได้แก่

1. ดอกเบี้ยบ้านเป็นการคิด “ลดต้นลดดอก”

เท่ากับว่าดอกเบี้ยในแต่ละงวดถูกคิดจากเงินต้นคงเหลือของงวดที่แล้ว ฉะนั้นเมื่อเงินต้นลดลงดอกเบี้ยก็จะลดลงด้วย

2. ค่างวดที่จ่ายในตอนแรกคือดอกเบี้ยไม่ใช่เงินต้น

หมายความว่าเงินที่เราจ่ายในแต่ละงวดจะถูกตัดในส่วนของดอกเบี้ยก่อน และที่เหลือค่อยนำไปตัดเงินต้นทีหลัง ตัวอย่างเช่น

หากกู้เงินจำนวน 10,000,000 บาท ดอกเบี้ย 5.5% ต่อปี เท่ากับต้องผ่อนงวดละ 56,800 บาทต่อเดือน ตัดค่าดอกเบี้ย 45,833 บาท ดังนั้นจะเหลือเงินต้นจำนวน 10,967 บาทเท่านั้น

ส่วนเงินต้นคงเหลือจำนวน 9,989,033 บาท จะถูกนำไปเป็นเงินต้นงวดสำหรับคิดดอกเบี้ยในงวดที่ 2 ต่อไป โดยหากลองคำนวณต่อดอกเบี้ยในงวดที่ 2 จะลดลงเหลือ 45,783 บาท และนำไปตัดเงินต้นเพิ่ม 11,017 บาทนั่นเอง

สรุปว่าเป็นปกติที่ช่วงแรกของการผ่อนบ้านเงินต้นเยอะดอกเบี้ยก็จะเยอะตาม ซึ่งกว่าวันที่เงินต้นจะลดเราต้องผ่อนไปเรื่อย ๆ อาจต้องรอถึงช่วงกลางสัญญา เมื่อดอกเบี้ยต่องวดลดลง เงินต้นก็จะถูกตัดออกไปมากขึ้นจนผ่อนหมด

2. รีบลดเงินต้นเมื่อดอกเบี้ยสูง

ช่วงเวลาอันน่ากลัวของคนผ่อนบ้านคือการจ่ายดอกเบี้ยสูงลิบ อันเนื่องมาจากเงินต้นในช่วงแรกเหลือเยอะ ส่วนใหญ่สิ่งที่หลายคนทำกันมีอยู่ 3 วิธี ได้แก่

1. โปะด้วยเงินก้อน

จะทำให้เงินก้อนส่วนที่เกินจากดอกเบี้ยในงวดนั้น ถูกนำไปตัดเงินต้นทั้งหมด และเมื่อเงินต้นลดลงเร็ว ดอกเบี้ยในงวดถัดไปก็น้อยลงตาม ซึ่งการโปะตั้งแต่งวดแรก ๆ จะให้ผลดีมากกว่าการโปะในงวดหลัง

ในทางตรงข้ามการค้างค่างวดหรือจ่ายขั้นต่ำ จะทำให้หนี้ค้างจ่ายเพิ่มขึ้นด้วย นอกจากเงินต้นจะไม่ลดแล้ว ดอกเบี้ยที่เราไม่ชำระในงวดนี้จะถูกทบเป็นเงินต้นในงวดต่อไป

2. รีไฟแนนซ์

เป็นการย้ายไปผ่อนกับธนาคารอื่นเพื่อเอาโปรโมชันใหม่ที่อัตราดอกเบี้ยต่ำกว่า

3. รีเทนชัน

วิธีการเดียวกับการรีไฟแนนซ์ แต่เป็นการเจรจาต่อรองขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารเดิมที่เราผ่อนอยู่ สามารถทำได้หลังจากผ่อนชำระครบ 3 ปีแล้ว เป็นทางเลือกที่ช่วยประหยัดเงินส่วนดอกเบี้ยธนาคารได้เช่นกัน

3. คำนวณดอกเบี้ยบ้าน

สำหรับสูตรการคำนวณดอกเบี้ยบ้าน จะช่วยให้เรารู้ว่าจะต้องจ่ายดอกเบี้ยบ้านแต่ละงวดกี่บาท แบ่งออกเป็น 3 ขั้นตอนย่อย ดังนี้

1. คำนวณดอกเบี้ยที่ต้องจ่ายต่องวด

สูตร : ดอกเบี้ยที่ต้องจ่ายต่องวด = (เงินต้นคงเหลือ x อัตราดอกเบี้ยต่อปี x จำนวนวันในงวดนั้น) ÷ จำนวนวันใน 1 ปี

2. คำนวณยอดเงินรวมเมื่อจบงวด

สูตร : ยอดเงินรวมเมื่อจบงวด = เงินต้นคงเหลือ + ดอกเบี้ยที่ต้องจ่ายต่องวด (จากข้อ 1)

3. คำนวณเงินต้นคงเหลือ

สูตร : เงินต้นคงเหลือ = ยอดเงินรวมเมื่อจบงวด (จากข้อ 2) – ค่างวดต่อเดือน

ตัวอย่างโจทย์และตัวอย่างวิธีคิดดอกเบี้ยบ้าน

โจทย์ : หากต้องการกู้ซื้อบ้าน 4,000,000 บาท ธนาคารกำหนดให้ผ่อนชำระเท่ากันทุกเดือน เดือนละ 20,000 บาท โดยคิดอัตราดอกเบี้ยคงที่ 3.00% ต่อปี และเริ่มชำระงวดแรกเดือนสิงหาคม จะต้องจ่ายดอกเบี้ยและมีเงินต้นคงเหลือแต่ละงวดเท่าไหร่?

- วิธีคิดงวดเดือนสิงหาคม

1. ดอกเบี้ยที่ต้องจ่ายต่องวด = (เงินต้นคงเหลือ x อัตราดอกเบี้ยต่อปี x จำนวนวันในงวดนั้น) ÷ จำนวนวันใน 1 ปี

= (4,000,000 x 3.00% x 31) ÷ 365 = 10,191.78 บาท

2. ยอดเงินรวมเมื่อจบงวด = เงินต้นคงเหลือ + ดอกเบี้ยที่ต้องจ่ายต่องวด

= 4,000,000 + 10,191.78 = 4,010,191.78 บาท

3. เงินต้นคงเหลือ = ยอดเงินรวมเมื่อจบงวด (จากข้อ 2) – ค่างวดต่อเดือน

= 4,010,191.78 – 20,000 = 3,990,191.78

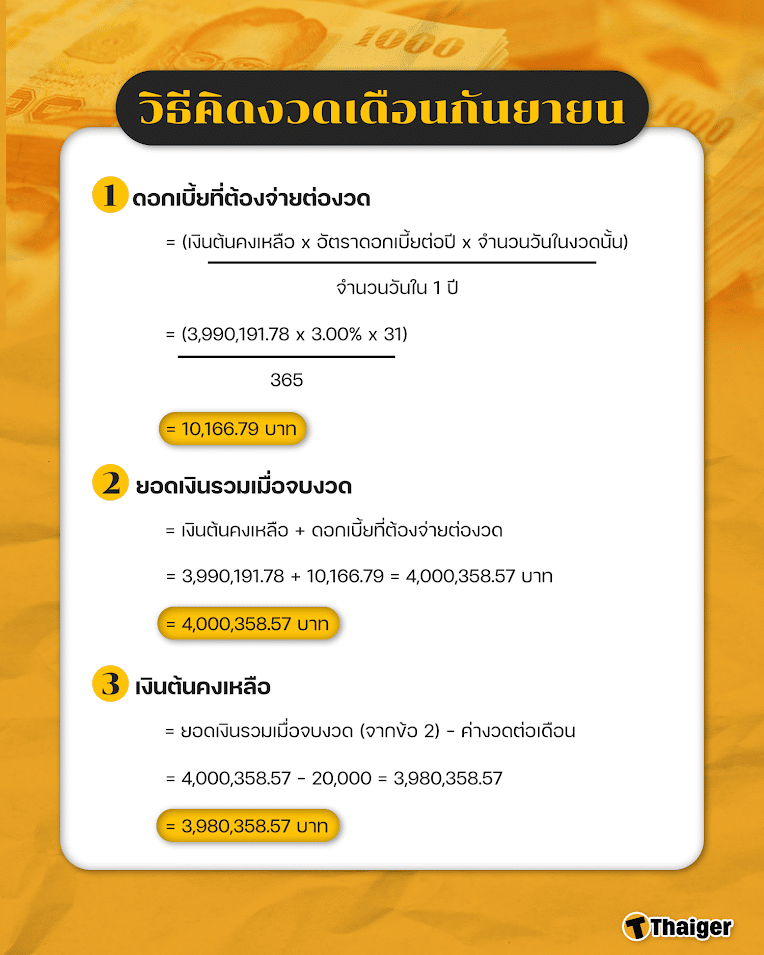

- วิธีคิดงวดเดือนกันยายน

1. ดอกเบี้ยที่ต้องจ่ายต่องวด = (เงินต้นคงเหลือ x อัตราดอกเบี้ยต่อปี x จำนวนวันในงวดนั้น) ÷ จำนวนวันใน 1 ปี

= (3,990,191.78 x 3.00% x 31) ÷ 365 = 10,166.79 บาท

2. ยอดเงินรวมเมื่อจบงวด = เงินต้นคงเหลือ + ดอกเบี้ยที่ต้องจ่ายต่องวด

= 3,990,191.78 + 10,166.79 = 4,000,358.57 บาท

3. เงินต้นคงเหลือ = ยอดเงินรวมเมื่อจบงวด (จากข้อ 2) – ค่างวดต่อเดือน

= 4,000,358.57 – 20,000 = 3,980,358.57

สรุปว่าการเสียดอกเบี้ยผ่อนบ้านจะต้องยอมรับเรื่องดอกเบี้ยสูงในช่วงแรกแต่จะลดลงเรื่อย ๆ ในงวดถัดไป รวมถึงการมองหาวิธีลดอัตรดอกเบี้ยหลังผ่อนมาตลอดระยะ 3 ปีเป็นสิ่งที่ควรทำอย่างยิ่ง อย่างไรก็ตามก่อนการผ่อนบ้านควรศึกษาและวางแผนการเงินให้ดี ต้องระวังอย่าให้ขาดสภาพคล่อง การจ่ายดอกเบี้ยในแต่ละงวดจะส่งผลถึงอีกงวดเสมอจึงควรชำระให้ตรงตามยอด ขณะเดียวกันการวางแผนจ่ายดอกเบี้ยบ้านอย่างเป็นระบบจะทำให้เราประหยัดเงินตั้งแต่หลักแสน-ล้านได้เช่นกัน

ขอบคุณข้อมูลจาก : 1

ติดตาม The Thaiger บน Google News:

ข่าวล่าสุด

เลขเด็ด

เลขเด็ด หวยออกวันเสาร์ 16/5/69 หวยเฮียนัน แจกแนวทางเลขเด็ดงวดนี้ คัดมาให้แบบเน้น ๆ

หวยลาว

หวยลาว ตรวจหวยลาววันนี้ งวด 15/5/69 สถิติหวยลาว แนวทางหวยลาว วิเคราะห์เลขนามสัตว์

เลขเด็ด

เลขเด็ด เลขเด็ด AI งวด 16 พ.ค. 69 ชู 2-6 เด่นสุด สถิติย้ำระวังเลขเบิ้ลรับวันเสาร์

ข่าวกีฬา

ข่าวกีฬา