เจาะลึก ETF ปี 2025 เงินลงทุนไหลเข้ามหาศาล ไขคำตอบ ทำไมถึงชนะใจนักลงทุนมือใหม่และมือเก๋า ในยุคที่การเลือกหุ้นรายตัวยากกว่าที่เคย

ย้อนกลับไปในโลกการลงทุนช่วงหลายปีที่ผ่านมา เราอาจคุ้นเคยกับการลงทุน 2 รูปแบบหลัก คือการกัดฟันเลือกหุ้นรายตัว วิเคราะห์งบการเงิน คาดเดาทิศทางตลาด หรือไม่ก็ ซื้อกองทุนรวมแบบดั้งเดิม แล้วปล่อยให้ผู้จัดการกองทุนดูแลเงินของเรา

แต่ในปี 2025 นี้ มีคลื่นการลงทุนลูกที่ 3 กำลังก่อตัวเป็นสึนามิขนาดใหญ่ และดูเหมือนว่ามันกำลังจะเปลี่ยนวิธีที่คนทั่วโลกสร้างความมั่งคั่งไปตลอดกาล นั่นคืิ ETF (Exchange Traded Fund)

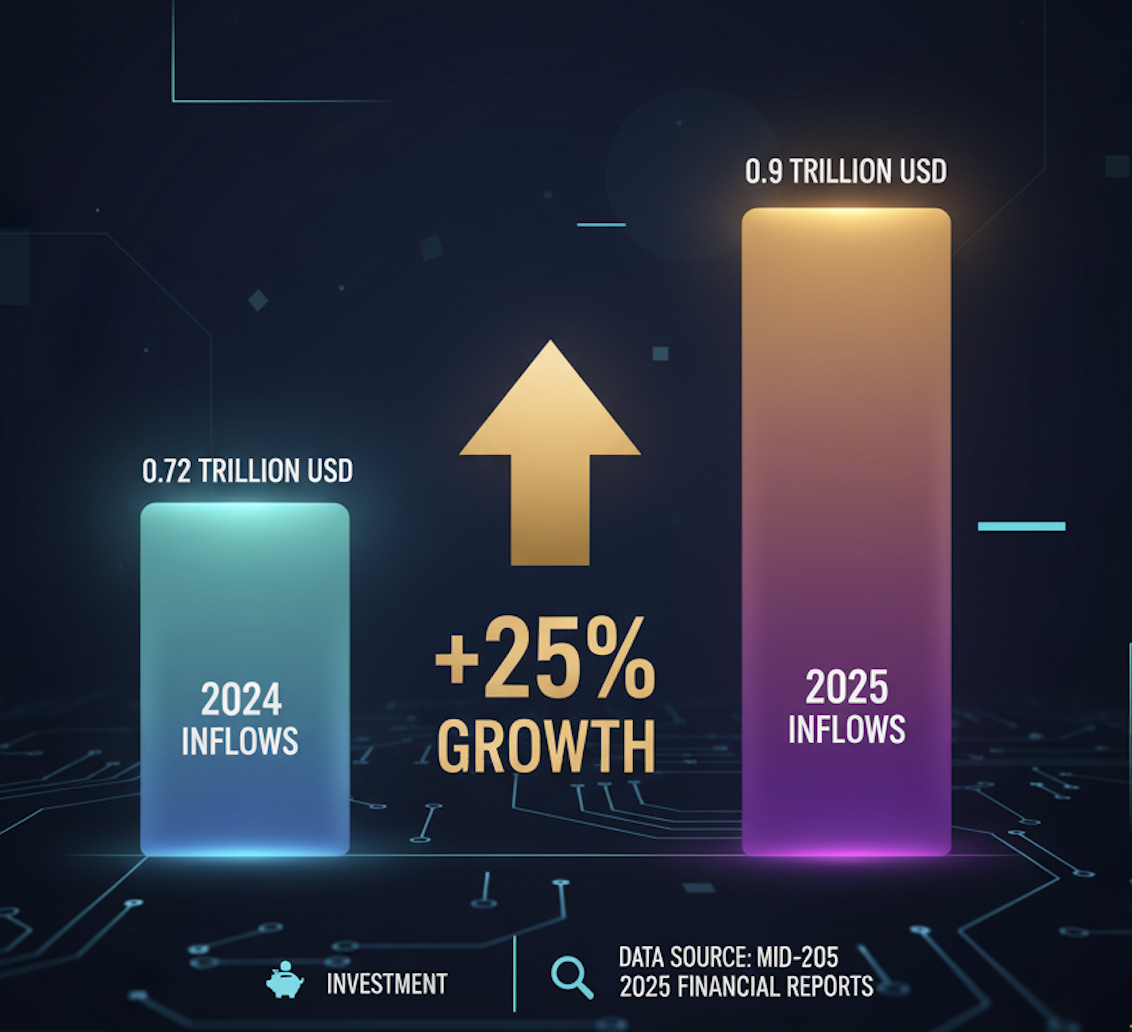

ข้อมูลล่าสุดในช่วงกลางปี 2025 พบว่า กระแสเงินทุนไหลเข้า ETF ทั่วโลกพุ่งสูงเกินกว่า 0.9 ล้านล้านดอลลาร์สหรัฐไปแล้ว ตัวเลขนี้เติบโตขึ้นถึง 25% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2024

รายงานการสำรวจนักลงทุนนานาชาติในปี 2025 ชี้ชัดว่า 61% ของนักลงทุนได้เพิ่มสัดส่วนการลงทุนใน ETF มากขึ้น กว่า 75% มีความตั้งใจแน่วแน่ว่าจะซื้อ ETF เพิ่มเติมภายในสองปีข้างหน้า

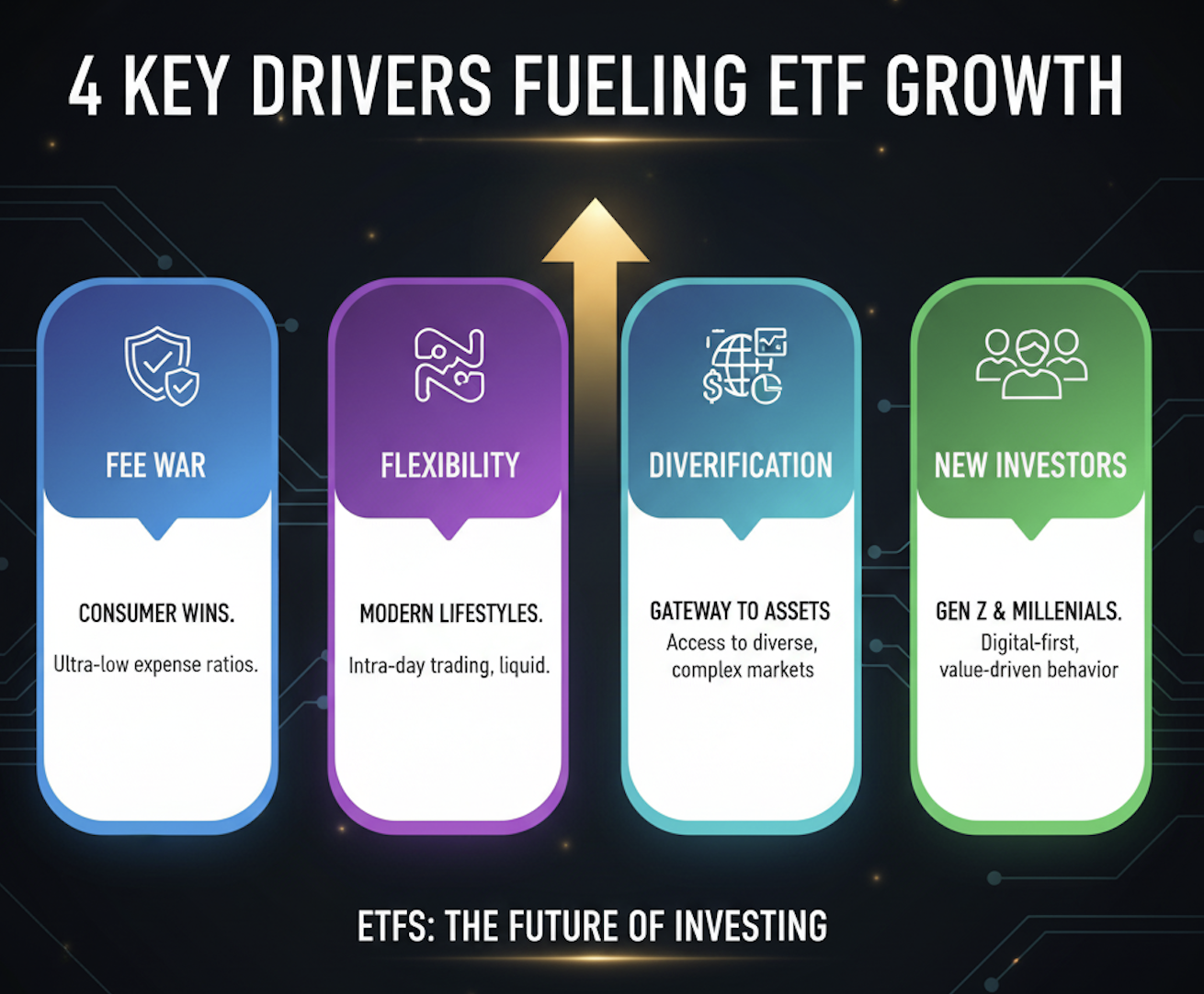

ทำไมปี 2025 จึงเป็นปีทองของ ETF

1. สงครามค่าธรรมเนียมที่ผู้บริโภคชนะ

ในอดีต การลงทุนผ่านกองทุนรวมแบบดั้งเดิม (Active Mutual Funds) มักมาพร้อมกับค่าธรรมเนียมการจัดการที่สูงลิ่ว (อาจสูงถึง 1.5% – 2.5% ต่อปี) เพราะเราต้องจ่ายเงินเดือนให้ผู้จัดการกองทุนและทีมงานในการพยายามเลือกหุ้นเพื่อเอาชนะตลาด

แต่สถิติในระยะยาวพิสูจน์ให้เห็นซ้ำแล้วซ้ำเล่าว่า กองทุนส่วนใหญ่แพ้ตลาด

ETF โดยเฉพาะประเภทที่อิงดัชนี (Passive ETF) ได้เข้ามาทลายกำแพงนี้ ด้วยการเสนอค่าธรรมเนียมที่ต่ำเตี้ยเรี่ยดิน บางกองทุนในต่างประเทศคิดค่าธรรมเนียมเพียง 0.03% ต่อปี ในโลกที่ผลตอบแทนผันผวน สิ่งเดียวที่นักลงทุนควบคุมได้คือ ต้นทุน และ ETF มอบคำตอบที่ถูกที่สุด

2. ความยืดหยุ่นที่ตอบโจทย์ชีวิตยุคใหม่

จุดอ่อนสำคัญของกองทุนรวมดั้งเดิมคือการซื้อขายได้เพียงวันละครั้ง ณ ราคาปิดสิ้นวัน (NAV) แต่ ETF ซื้อขายได้เหมือนหุ้น คุณสามารถส่งคำสั่งซื้อหรือขายได้ตลอดเวลาที่ตลาดเปิด ทำให้มันมีความยืดหยุ่นสูงมาก

นักลงทุนสามารถใช้ ETF เพื่อปรับพอร์ตตามข่าวสารที่เกิดขึ้นระหว่างวัน หรือตั้งราคาซื้อขายที่ต้องการได้ทันที มันคือการรวมความสะดวกของกองทุน เข้ากับความคล่องตัวของหุ้น

3. ประตูสู่สินทรัพย์ที่หลากหลาย ซับซ้อน

ปี 2025 ไม่ใช่ยุคที่นักลงทุนพอใจแค่หุ้นกับพันธบัตรอีกต่อไป กระแสการลงทุนในสินทรัพย์ทางเลือก (Alternatives) มาแรงมาก ETF ได้กลายเป็นประตูที่เปิดโอกาสให้นักลงทุนรายย่อยเข้าถึงสินทรัพย์ที่เคยถูกจำกัดไว้เฉพาะกลุ่ม เช่น

-

Crypto ETFs: การอนุมัติและเติบโตของ ETF ที่อ้างอิงกับสินทรัพย์ดิจิทัลอย่างบิตคอยน์หรืออีเธอร์เรียม ถือเป็นการปฏิวัติที่ดึงดูดเงินทุนมหาศาลจากนักลงทุนสถาบันและรายย่อยที่ไม่ต้องการยุ่งยากกับการเก็บรักษาสินทรัพย์ดิจิทัลเอง

-

Thematic ETFs: ETF ที่เจาะจงธีมแห่งอนาคต เช่น ธีม AI, ธีม Robotics, ธีมพลังงานสะอาด (ESG) หรือแม้แต่ธีม E-Sports ทำให้นักลงทุนสามารถวางเดิมพันกับการเติบโตในอุตสาหกรรมที่ตนเองเชื่อมั่นได้ง่ายๆ โดยไม่ต้องไปไล่เลือกหุ้นเองทีละบริษัท

-

Commodities: ETF ทองคำ น้ำมัน หรือสินค้าโภคภัณฑ์เกษตร ก็เป็นที่นิยม

4. พฤติกรรมของนักลงทุนรุ่นใหม่

Gen Z & Millennials นักลงทุนกลุ่มที่เติบโตเร็วที่สุดในตลาดขณะนี้ อายุต่ำกว่า 44 ปี พวกเขาคุ้นเคยกับการทำธุรกรรมผ่านแอปพลิเคชัน ต้องการความโปร่งใส ไม่เชื่อในระบบการเงินแบบเก่าที่เต็มไปด้วยค่าธรรมเนียมแอบแฝง

ETF ตอบโจทย์คนกลุ่มนี้ทุกข้อ โปร่งใส เห็นไส้ในพอร์ตได้ทุกวัน ค่าธรรมเนียมต่ำ ซื้อขายง่ายผ่านแอปฯ เทรดหุ้นที่พวกเขาคุ้นเคยอยู่แล้ว จึงไม่แปลกที่ 61% ของนักลงทุนที่เพิ่มสัดส่วน ETF ในปีนี้ จะมีคนรุ่นใหม่เป็นกำลังสำคัญ

ส่วนที่ 2: ETF คืออะไร? เหมาะกับใคร?

[Image: อินโฟกราฟิกเปรียบเทียบ ตะกร้า 3 แบบ: 1. หุ้นรายตัว (เลือกผลไม้เองทีละลูก) 2. กองทุนรวม (สั่งคนจัดตะกร้าให้) 3. ETF (ซื้อตะกร้าที่จัดสำเร็จรูปและเห็นของข้างใน)]

แม้จะได้ยินบ่อย แต่หลายคนก็ยังสับสนว่า ETF ต่างจากหุ้นและกองทุนรวมดั้งเดิมอย่างไร

-

การเลือกหุ้นรายตัว (Stock Picking) คือการที่คุณเดินเข้าตลาด ต้องตัดสินใจเลือกเองว่าจะซื้อแอปเปิลเจ้านี้ องุ่นเจ้านั้น ส้มเจ้านู้น คุณต้องมีความเชี่ยวชาญในการดูว่าลูกไหนหวาน ลูกไหนเน่า และถ้าคุณเลือกพลาดแค่องุ่นพวงเดียว (หุ้น 1 ตัวเจ๊ง) มันก็อาจทำให้มื้อนั้นของคุณไม่อร่อย (พอร์ตขาดทุนหนัก) นี่คือวิธีที่ต้องใช้เวลาวิเคราะห์เยอะ และมีความเสี่ยงเฉพาะตัวสูง

-

การซื้อกองทุนรวมแบบเดิม (Mutual Fund) คือการที่คุณเดินไปหาแม่ค้า (ผู้จัดการกองทุน) ยื่นเงินให้ แล้วบอกว่าช่วยจัดตะกร้าผลไม้รวมที่ดีที่สุดให้หน่อย คุณไม่รู้ว่าเขาจะหยิบอะไรใส่บ้างในตอนนั้น และต้องรอจนถึงสิ้นวันถึงจะได้ตะกร้าในราคาที่แม่ค้ากำหนด นี่คือวิธีที่ง่าย แต่คุณต้องจ่ายค่าบริการให้แม่ค้า (ค่าธรรมเนียม) แพง และคุณควบคุมอะไรระหว่างวันไม่ได้เลย

-

การซื้อ ETF (Exchange Traded Fund) คือการที่คุณเดินเข้าซูเปอร์มาร์เก็ต แล้วหยิบ ตะกร้าผลไม้รวมที่จัดแพ็กสำเร็จรูป (เช่น ตะกร้าผลไม้ไทย 50 ชนิด, ตะกร้าผลไม้ตระกูลเบอร์รี่) ตะกร้านี้ถูกนำไปวางขายบนชั้นวาง (ตลาดหลักทรัพย์) คุณสามารถเห็นป้ายราคาที่ขยับขึ้นลงได้ตลอดเวลา (Real-time) และบนตะกร้าก็มีฉลากติดชัดเจนว่าข้างในมีผลไม้อะไรบ้าง (โปร่งใส) ที่สำคัญ ราคาของตะกร้าสำเร็จรูปนี้มักจะถูกกว่าการจ้างแม่ค้าจัดให้ (ค่าธรรมเนียมต่ำ)

ETF คือ กองทุนรวมที่จดทะเบียนในตลาดหลักทรัพย์ มันจึงมีคุณสมบัติเป็นลูกผสมที่ดึงจุดเด่นของทั้งสองโลกมารวมกัน

-

จุดเด่นแบบกองทุนรวม มันมีการ กระจายความเสี่ยง (Diversification) เพราะการซื้อ ETF 1 หน่วย คุณอาจได้เป็นเจ้าของหุ้น 50, 100 หรือ 500 บริษัททันที

-

จุดเด่นแบบหุ้น มันมี สภาพคล่อง (Liquidity) คุณสามารถซื้อและขายมันได้ตลอดเวลาที่ตลาดเปิด ด้วยราคาที่เปลี่ยนแปลงตามแรงซื้อขายจริง

เปรียบเทียบให้ชัด ETF vs กองทุนรวม vs หุ้นรายตัว

| คุณสมบัติ | ETF (Exchange Traded Fund) | กองทุนรวมดั้งเดิม (Mutual Fund) | หุ้นรายตัว (Stock) |

| สิ่งที่ลงทุน | ตะกร้าสินทรัพย์ (หุ้น, พันธบัตร ฯลฯ) | ตะกร้าสินทรัพย์ (ส่วนใหญ่บริหารโดย ผจก.) | บริษัทเดียว |

| การกระจายความเสี่ยง | สูงมาก (ซื้อ 1 ได้หลายร้อยตัว) | สูง (ขึ้นอยู่กับนโยบายกองทุน) | ไม่มี (เสี่ยงกระจุกตัว 100%) |

| การซื้อขาย | Real-time (ตลอดเวลาทำการตลาด) | วันละ 1 ครั้ง (ณ ราคาปิดสิ้นวัน NAV) | Real-time (ตลอดเวลาทำการตลาด) |

| ค่าธรรมเนียม (ทั่วไป) | ต่ำมาก (โดยเฉพาะ Passive ETF) | สูง (โดยเฉพาะ Active Fund) | ค่าคอมมิชชันซื้อขาย |

| ความโปร่งใส | สูงมาก (เปิดเผยไส้ในทุกวัน) | ปานกลาง (เปิดเผยไส้ในรายเดือน/ไตรมาส) | สูง (คุณรู้ว่าคุณซื้อบริษัทอะไร) |

ETF เหมาะกับใคร?

-

นักลงทุนมือใหม่ที่อยากเริ่มลงทุน แต่ไม่มีเวลา หรือไม่มั่นใจพอที่จะเลือกหุ้นรายตัว ETF ที่อิงดัชนีกว้างๆ อย่าง SET50 (ไทย) หรือ S&P 500 (สหรัฐ) คือจุดเริ่มต้นที่ดีที่สุด

-

นักลงทุนกองทุนรวมเดิมที่ต้องการความยืดหยุ่นในการซื้อขายระหว่างวัน หรือต้องการลดต้นทุนค่าธรรมเนียมในพอร์ต

-

นักลงทุนที่ต้องการจัดพอร์ตที่ต้องการใช้ ETF เป็นแกนหลัก (Core) ของพอร์ตเพื่อการเติบโตระยะยาว และอาจใช้หุ้นรายตัวเป็นส่วนเสริม (Satellite)

-

คนรุ่นใหม่ที่สร้างพอร์ตเกษียณที่มีเงินเริ่มต้นไม่มาก แต่ต้องการกระจายความเสี่ยงไปทั่วโลก และลงทุนในธีมแห่งอนาคต

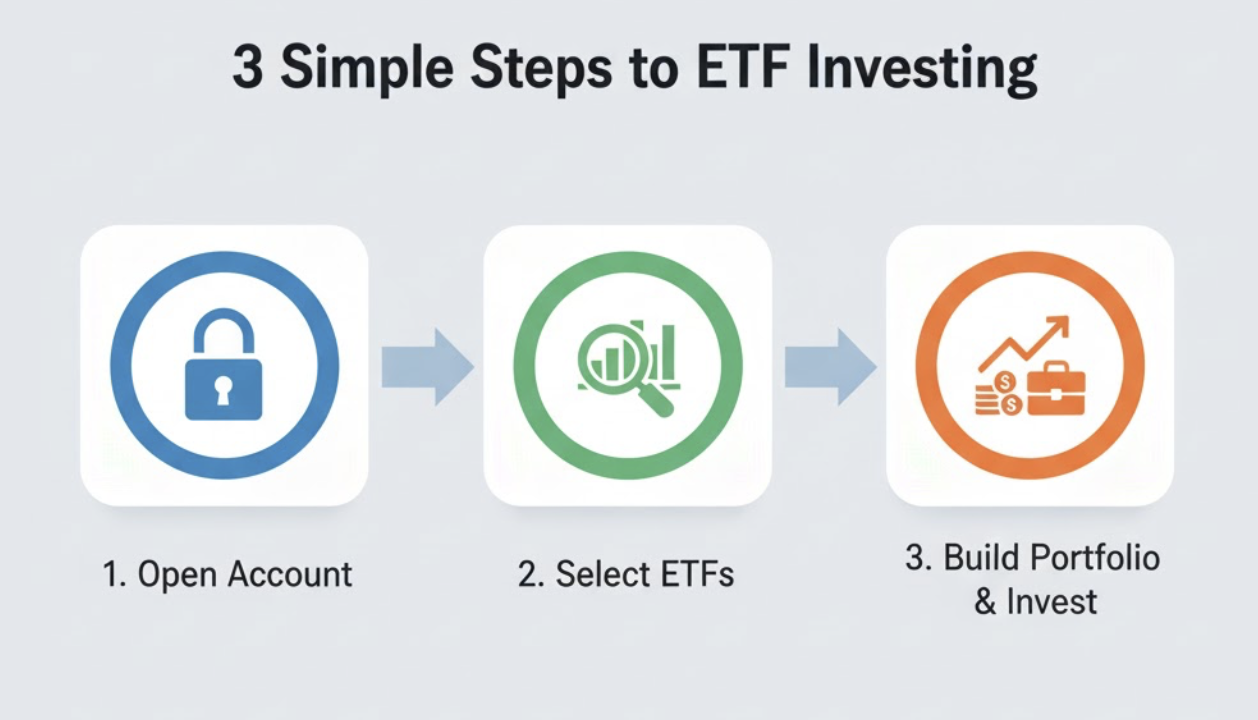

จะเริ่มลงทุน ETF อย่างไร

การเริ่มต้นลงทุนใน ETF นั้นง่ายกว่าที่หลายคนคิด โดยเฉพาะถ้าคุณลงทุนในหุ้นเป็นอยู่แล้ว เพราะมันใช้กระบวนการเดียวกันแทบทุกอย่าง

ขั้นตอนที่ 1 เตรียมตัวและเปิดบัญชี

การซื้อ ETF ในประเทศไทย ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย คุณจำเป็นต้องมี บัญชีซื้อขายหลักทรัพย์ หรือบัญชีเทรดหุ้นนั่นเอง หากคุณมีบัญชีนี้อยู่แล้ว คุณสามารถเริ่มซื้อ ETF ได้ทันที

หากคุณต้องการลงทุนใน ETF ต่างประเทศ (เช่น ETF ในตลาดสหรัฐ) คุณต้องเปิดบัญชีที่อนุญาตให้ซื้อขายหลักทรัพย์ในต่างประเทศ ซึ่งโบรกเกอร์ส่วนใหญ่ในไทยก็มีบริการนี้เช่นกัน

ขั้นตอนที่ 2 ศิลปะการเลือก ETF

-

ดัชนีอ้างอิง ถามตัวเองก่อนว่าอยากลงทุนในอะไร ตลาดหุ้นไทย (SET50), ตลาดหุ้นสหรัฐ (S&P 500), ตลาดจีน, ตราสารหนี้, หรือทองคำ? ETF ที่ดีต้องลอกเลียนดัชนีอ้างอิงได้ใกล้เคียง

-

รายละเอียดทรัพย์สิน ลองกดเข้าไปดูไส้ในว่า ETF นี้ถือครองอะไรบ้าง 10 อันดับแรกคือหุ้นตัวไหน สัดส่วนสมดุลหรือไม่ ตรงกับสิ่งที่คุณคาดหวังหรือเปล่า

-

ค่าใช้จ่าย นี่คือหัวใจสำคัญ ยิ่งต่ำยิ่งดี สำหรับ Passive ETF ที่อิงดัชนีกว้างๆ ค่าธรรมเนียมควรจะต่ำมากๆ เพราะต้นทุนที่ต่างกันเพียง 0.5% ต่อปี จะส่งผลมหาศาลต่อพอร์ตของคุณในระยะยาว 20-30 ปี

-

ขนาดและสภาพคล่อง พยายามเลือก ETF ที่มีขนาดกองทุน (AUM – Assets Under Management) ใหญ่ และมีปริมาณการซื้อขาย (Volume) ต่อวันสูงพอสมควร เพื่อให้แน่ใจว่าคุณจะสามารถซื้อหรือขายได้ง่ายในราคาที่เหมาะสม ไม่เกิดส่วนต่างราคาซื้อขาย (Bid-Ask Spread) ที่กว้างเกินไป

ขั้นตอนที่ 3 แนวทางจัดพอร์ตด้วย ETF

ETF เป็นเครื่องมือที่ยืดหยุ่น คุณสามารถใช้มันสร้างพอร์ตได้หลากหลายรูปแบบ

-

โปรไฟล์ 1 มือใหม่ (เน้นเติบโตระยะยาว, ค่าธรรมเนียมต่ำ)

-

กลยุทธ์ สร้างแกนหลักของพอร์ตด้วย ETF ที่กระจายความเสี่ยงกว้างที่สุด

-

ตัวอย่างพอร์ต

-

80% ETF ตลาดหุ้นโลก (เช่น อิงดัชนี MSCI World หรือ S&P 500)

20% ETF ตราสารหนี้โลก (Global Bond ETF)

วิธีลงทุน ใช้วินัย DCA (Dollar-Cost Averaging) ลงทุนสม่ำเสมอทุกเดือนโดยไม่ต้องสนใจภาวะตลาด

-

โปรไฟล์ 2 นักเทรดหุ้น (ใช้ ETF เพิ่มความหลากหลาย)

-

กลยุทธ์: ใช้ ETF เป็นแกนหลัก (Core) และใช้หุ้นรายตัวหรือ Thematic ETF เป็นส่วนเสริม (Satellite)

-

ตัวอย่างพอร์ต

-

50% (Core) ETF อิงดัชนีหลัก (เช่น SET50 + S&P 500)

-

30% (Satellite) หุ้นรายตัวที่คัดเลือกมาอย่างดี

-

20% (Satellite) Thematic ETF (เช่น ธีม AI, ธีม Crypto, ธีมอินเดีย) เพื่อเก็งกำไรตามรอบ

-

-

-

โปรไฟล์ 3 ผู้ใกล้เกษียณ (เน้นรักษาเงินต้นและกระแสเงินสด)

-

กลยุทธ์ ลดความเสี่ยงจากหุ้น เพิ่มความมั่นคงจากตราสารหนี้และหุ้นปันผล

-

ตัวอย่างพอร์ต

-

60% – 70% ETF ตราสารหนี้ (Bond ETF) ทั้งระยะสั้นและระยะกลาง

-

30% – 40% ETF หุ้นปันผลสูง (High Dividend) หรือ ETF หุ้นผันผวนต่ำ (Low Volatility)

-

-

สุดท้ายคือการติดตามและปรับพอร์ตอย่างน้อยปีละครั้ง เพื่อรักษาสัดส่วนการลงทุน (Rebalancing) ให้เป็นไปตามแผนที่วางไว้

ความเข้าใจผิดยอดฮิตเกี่ยวกับ ETF

แม้จะได้รับความนิยม แต่ก็ยังมีความเข้าใจผิดหลายอย่างเกี่ยวกับ ETF ที่ทำให้นักลงทุนมือใหม่สับสน

ความเข้าใจผิดที่ 1 ETF เป็นการเก็งกำไรระยะสั้นเท่านั้น

ความจริง: ไม่จริงเลย แม้ว่าโครงสร้างของ ETF จะเอื้อต่อการซื้อขายเร็ว (เพราะเทรดได้ Real-time) แต่หัวใจหลักของมัน โดยเฉพาะ ETF อิงดัชนี คือเครื่องมือ การลงทุนระยะยาว ที่ดีที่สุดในโลกชนิดหนึ่ง เพราะด้วยค่าธรรมเนียมที่ต่ำและการกระจายความเสี่ยงที่ยอดเยี่ยม มันจึงเหมาะกับการถือเพื่อสร้างความมั่งคั่ง 10, 20 หรือ 30 ปี

ความเข้าใจผิดที่ 2 ต้องมีเงินเยอะถึงจะลงทุน ETF ได้

ความจริง: ไม่จริง ETF ซื้อขายเหมือนหุ้น ในตลาดไทย บาง ETF มีราคาต่อหน่วยไม่กี่บาท หรือซื้อขั้นต่ำเพียง 100 หน่วย (Board Lot) ส่วนในตลาดต่างประเทศ ปัจจุบันโบรกเกอร์ส่วนใหญ่มีบริการซื้อเศษหุ้น (Fractional Shares) ทำให้นักลงทุนที่มีเงินเพียง 1 ดอลลาร์ ก็สามารถเป็นเจ้าของ ETF ที่ดีที่สุดในโลกได้

ความเข้าใจผิดที่ 3: ETF เสี่ยงพอๆ กับหุ้น

ความจริง ขึ้นอยู่กับไส้ใน ETF เป็นเพียง เปลือก หรือ ยานพาหนะ ความเสี่ยงของมันขึ้นอยู่กับ สินทรัพย์ที่มันบรรทุกมา

ETF ที่อิง S&P 500 (หุ้น 500 ตัว) ย่อมมีความเสี่ยง น้อยกว่า การซื้อหุ้นเดี่ยว 1 ใน 500 ตัวนั้น

ETF ตราสารหนี้ ย่อมมีความเสี่ยงน้อยกว่า ETF หุ้น

ETF ธีม Crypto ย่อมมีความเสี่ยงสูงกว่า ETF ตลาดหุ้นทั่วไปหน้าที่ของคุณคือการเลือกยานพาหนะที่บรรทุกความเสี่ยงในระดับที่คุณรับไหว

ซื้อหุ้นบริษัท AI ตัวไหนดี ไม่ตกขบวน 5 กฎเหล็ก เช็กก่อนลงทุน

ติดตาม The Thaiger บน Google News: