สภาพัฒน์หั่น GDP ปี62 เหลือ 2.6 ต่ำสุดในรอบ 5 ปี

วันนี้ (18 พฤศจิกายน 2562) ศาสตราจารย์พิเศษ ดร.ทศพร ศิริสัมพันธ์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช) พร้อมด้วยผู้บริหารที่เกี่ยวข้อง แถลงตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP) ในไตรมาสที่สามของปี 2562 และแนวโน้มปี 2562 – 2563 โดยมีรายละเอียด ดังนี้

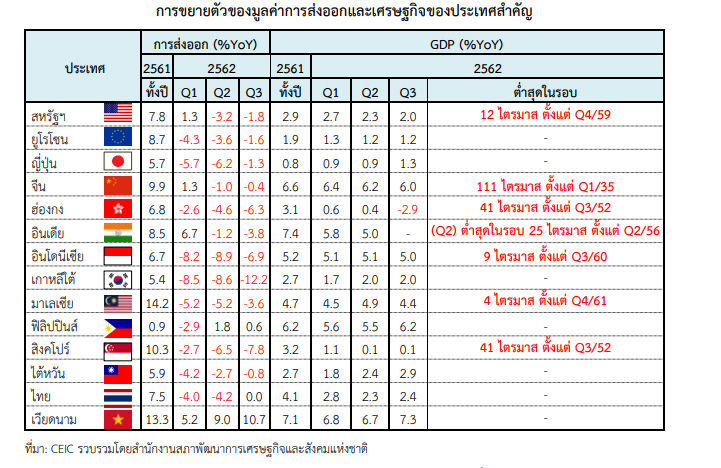

แนวโน้มเศรษฐกิจไทย ปี 2562 คาดว่าจะขยายตัวร้อยละ 2.6 โดยมูลค่าการส่งออกสินค้าจะลดลงร้อยละ 2.0 การบริโภคภาคเอกชน และการลงทุนรวมขยายตัวร้อยละ 4.3 และร้อยละ 2.7 ตามลำดับ อัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ที่ร้อยละ 0.8 และบัญชีเดินสะพัดเกินดุลร้อยละ 6.2 ของ GDP

(สศช. ปรับประมาณการขยายตัวเศรษฐกิจทั้งปี 2562 ใหม่เหลือ 2.6% จากเดิม 2.8% – ทั้งนี้เมื่อเดือนพ.ค.2562 วอยซ์ทีวีรายงานว่า สภาพัฒน์ เผยเศรษฐกิจไทยปี 2562 ขยายตัวต่ำสุดในรอบ 17 ไตรมาส หลังยังเผชิญปัญหาสงครามการค้า และบรรยากาศทางการเมืองไม่นิ่ง ปรับลดเป้าจีดีพีเหลือโตเพียงร้อยละ 3.6 จากที่รัฐบาลคาดโตร้อยละ 4.0)

ทั้งนี้ การขยายตัว 2.6% ของเศรษฐกิจไทยปี 2562 นับเป็นการขยายตัวต่ำสุดในรอบ 5 ปี ตั้งแต่ปี 2557 ซึ่งขยายตัวเพียง 1%

เศรษฐกิจไทยในไตรมาสที่สามของปี 2562

เศรษฐกิจไทยในไตรมาสที่สามของปี 2562 ขยายตัวร้อยละ 2.4 ปรับตัวดีขึ้นจากการขยายตัวร้อยละ 2.3 ในไตรมาสก่อนหน้า (%YOY) และเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยในไตรมาสที่สามของปี 2562 ขยายตัวจากไตรมาสที่สองของปี 2562 ร้อยละ 0.1 (%QoQ_SA) รวม 9 เดือนแรกของปี 2562 เศรษฐกิจไทยขยายตัวร้อยละ 2.5

ด้านการใช้จ่าย มีปัจจัยสนับสนุนจากการขยายตัวในเกณฑ์ดีของการบริโภคภาคเอกชน และการเร่งตัวขึ้นของการลงทุนภาคเอกชน และการใช้จ่ายของรัฐบาล ในขณะที่ปริมาณการส่งออกสินค้าลดลง ตามการชะลอตัวของเศรษฐกิจโลกและผลกระทบจากมาตรการกีดกันทางการค้า การบริโภคภาคเอกชน ขยายตัวในเกณฑ์ดี ร้อยละ 4.2 ต่อเนื่องจากการขยายตัวร้อยละ 4.6 ในไตรมาสก่อนหน้า โดยได้รับปัจจัยสนับสนุนจากอัตราดอกเบี้ย อัตราเงินเฟ้อ และอัตราการว่างงานที่ยังอยู่ในระดับต่ำ รวมทั้งการปรับตัวดีขึ้นของราคาสินค้าเกษตร และการดำเนินมาตรการดูแลผู้มีรายได้น้อยของภาครัฐ การขยายตัวของการใช้จ่ายภาคครัวเรือนในไตรมาสนี้ สอดคล้องกับการขยายตัวต่อเนื่องของเครื่องชี้ด้านการใช้จ่ายสำคัญ ๆ โดยเฉพาะดัชนีปริมาณการใช้ไฟฟ้าภาคครัวเรือน ดัชนีปริมาณการจำหน่ายน้ำมันเบนซิน แก๊สโซฮอล์ และน้ำมันดีเซล และดัชนีปริมาณการนำเข้าสินค้าหมวดสิ่งทอเครื่องนุ่งห่ม ซึ่งขยายตัวร้อยละ 8.3 ร้อยละ 4.7 และร้อยละ 5.0 ตามลำดับ ในขณะที่ยอดขายรถยนต์นั่งส่วนบุคคลปรับตัวลดลงร้อยละ 6.5 ความเชื่อมั่นของผู้บริโภคเกี่ยวกับภาวะเศรษฐกิจโดยรวมอยู่ที่ระดับ 60.8 เทียบกับระดับ 64.8 ในไตรมาสก่อนหน้า การใช้จ่ายเพื่อการอุปโภคของรัฐบาลขยายตัวร้อยละ 1.8 เร่งขึ้นจากการขยายตัวร้อยละ 1.1 ในไตรมาสก่อนหน้า อัตราการเบิกจ่ายงบประมาณรายจ่ายรวมในไตรมาสนี้อยู่ที่ร้อยละ 21.0 (สูงกว่าอัตราเบิกจ่ายร้อยละ 20.5 ในไตรมาสเดียวกันของปีก่อน) การลงทุนรวม เพิ่มขึ้นร้อยละ 2.8 เร่งขึ้นจากการขยายตัวร้อยละ 1.9 ในไตรมาสก่อนหน้า โดยการลงทุนภาคเอกชนขยายตัวร้อยละ 2.4 เร่งขึ้นจากการขยายตัวร้อยละ 2.1 ในไตรมาสก่อนหน้า เป็นผลจากการลงทุนในเครื่องมือเครื่องจักรที่ขยายตัวร้อยละ 3.1 ในขณะที่การลงทุนในสิ่งก่อสร้างทรงตัว ส่วนการลงทุนภาครัฐเพิ่มขึ้นร้อยละ 3.7 เร่งขึ้นจากการเพิ่มขึ้นร้อยละ 1.4 ในไตรมาสก่อนหน้า โดยการลงทุนของรัฐบาลขยายตัวร้อยละ 5.6 ขณะที่การลงทุนของรัฐวิสาหกิจลดลงร้อยละ 0.8 สำหรับอัตราการเบิกจ่ายงบประมาณรายจ่ายลงทุนในไตรมาสนี้อยู่ที่ร้อยละ 21.6 เทียบกับอัตราเบิกจ่ายร้อยละ 16.8 ในไตรมาสก่อนหน้า และร้อยละ 19.9 ในช่วงเดียวกันของปีก่อน

ในด้านภาคการค้าต่างประเทศ การส่งออกสินค้า มีมูลค่า 63,295 ล้านดอลลาร์ สรอ. ทรงตัว เทียบกับการลดลงร้อยละ 4.2 ในไตรมาสก่อนหน้า โดยปริมาณการส่งออกลดลงร้อยละ 0.4 และราคาส่งออกเพิ่มขึ้น ร้อยละ 0.4 กลุ่มสินค้าส่งออกที่มูลค่าขยายตัว เช่น น้ำตาล (ร้อยละ 5.1) ชิ้นส่วนและอุปกรณ์ยานยนต์ (ร้อยละ 0.3) รถกระบะและรถบรรทุก (ร้อยละ 0.5) รถจักรยานยนต์ (ร้อยละ 19.5) เครื่องปรับอากาศ (ร้อยละ 4.0) และผลไม้ (ร้อยละ 41.4) เป็นต้น กลุ่มสินค้าส่งออกที่มูลค่าลดลง เช่น ข้าว (ลดลงร้อยละ 35.1) มันสำปะหลัง (ลดลงร้อยละ 27.3) ยางพารา (ลดลงร้อยละ 3.9) แผงวงจรรวมและชิ้นส่วน (ลดลงร้อยละ 8.4) เครื่องจักรและอุปกรณ์ (ลดลงร้อยละ 7.2) ผลิตภัณฑ์ยาง (ลดลงร้อยละ 14.2) รถยนต์นั่ง (ลดลงร้อยละ 4.4) ชิ้นส่วนและอุปกรณ์คอมพิวเตอร์ (ลดลงร้อยละ 10.6) ผลิตภัณฑ์ปิโตรเลียม (ลดลงร้อยละ 29.3) และเคมีภัณฑ์ (ลดลงร้อยละ 18.8) เป็นต้น การนำเข้าสินค้า มีมูลค่า 55,333 ล้านดอลลาร์ สรอ. ลดลงร้อยละ 6.8 (ปรับตัวลดลงต่อเนื่องเป็นไตรมาสที่สาม) เทียบกับการลดลงร้อยละ 3.4 ในไตรมาสก่อนหน้า โดยปริมาณการนำเข้าลดลงร้อยละ 6.6 เทียบกับการลดลงร้อยละ 3.3 ในไตรมาสก่อนหน้า ซึ่งเป็นการลดลงของปริมาณการนำเข้าในหมวดวัตถุดิบและสินค้าขั้นกลางร้อยละ 3.8 สอดคล้องกับการลดลงของการส่งออก ขณะที่ราคานำเข้าปรับตัวลดลงร้อยละ 0.2 เทียบกับการลดลงร้อยละ 0.1 ในไตรมาสก่อนหน้า

ด้านการผลิต การผลิตสาขาเกษตรกรรมกลับมาขยายตัว การผลิตสาขาที่พักแรมและบริการด้านอาหารขยายตัวเร่งขึ้น การผลิตสาขาการขนส่งและสถานที่เก็บสินค้าขยายตัวต่อเนื่อง ในขณะที่การผลิตสาขาการขายส่ง การขายปลีก และการซ่อมฯ สาขาก่อสร้าง และสาขาไฟฟ้า ก๊าซฯ ชะลอตัวลงจากไตรมาสก่อนหน้า ส่วนสาขาอุตสาหกรรมปรับตัวลดลงต่อเนื่อง สาขาเกษตรกรรม การป่าไม้ และการประมง ขยายตัวร้อยละ 1.5 ปรับตัวดีขึ้นจากการลดลงร้อยละ 1.3 ในไตรมาสก่อนหน้า สอดคล้องกับการเพิ่มขึ้นของดัชนีผลผลิตสินค้าเกษตรร้อยละ 1.1 โดยผลผลิตสินค้าเกษตรสำคัญที่เพิ่มขึ้น ได้แก่ ยางพารา (ร้อยละ 5.9) มันสำปะหลัง (ร้อยละ 6.9) และปาล์มน้ำมัน (ร้อยละ 10.8) เป็นต้น ส่วนผลผลิตพืชเกษตรสำคัญที่ลดลง เช่น ข้าวเปลือก (ลดลงร้อยละ 6.3) และข้าวโพดเลี้ยงสัตว์ (ลดลงร้อยละ 5.2) เป็นต้น ด้านหมวดประมงขยายตัวร้อยละ 5.1 ในขณะที่หมวดปศุสัตว์ลดลงร้อยละ 1.0 ดัชนีราคาสินค้าเกษตรเพิ่มขึ้นร้อยละ 2.4 เร่งขึ้นจากการขยายตัวร้อยละ 2.1 ในไตรมาสก่อนหน้า และเป็นการเพิ่มขึ้นเป็นไตรมาสที่สองติดต่อกัน โดยเฉพาะราคาข้าวเปลือก (ร้อยละ 9.9) ราคาสุกร (ร้อยละ 15.9) และราคากลุ่มไม้ผล (ร้อยละ 5.7) เป็นต้น การเพิ่มขึ้นของทั้งดัชนีผลผลิตสินค้าเกษตรและดัชนีราคาสินค้าเกษตร ส่งผลให้ดัชนีรายได้เกษตรกรโดยรวมเพิ่มขึ้นร้อยละ 3.5 สาขาการผลิตอุตสาหกรรม ปรับตัวลดลงร้อยละ 1.5 ต่อเนื่องจากการลดลงร้อยละ 0.2 ในไตรมาสก่อนหน้า สอดคล้องกับการลดลงของการส่งออกที่ได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจโลกและมาตรการกีดกันทางการค้า โดยดัชนีผลผลิตอุตสาหกรรมที่มีสัดส่วนการส่งออกในช่วงร้อยละ 30 – 60 และดัชนีผลผลิตอุตสาหกรรมการผลิตเพื่อการส่งออก (สัดส่วนส่งออกมากกว่าร้อยละ 60) ลดลงร้อยละ 5.9 และดัชนีผลผลิตอุตสาหกรรมกลุ่มการผลิตเพื่อบริโภคภายในประเทศ (สัดส่วนส่งออกน้อยกว่าร้อยละ 30) ลดลงร้อยละ 2.3 อัตราการใช้กำลังการผลิตเฉลี่ยอยู่ที่ร้อยละ 65.0 ลดลงจากร้อยละ 65.6 ในไตรมาสก่อนหน้า และร้อยละ 68.7 ในไตรมาสเดียวกันของปีก่อน ดัชนีผลผลิตอุตสาหกรรมสำคัญ ๆ ที่ลดลง เช่น การผลิตยานยนต์ (ลดลงร้อยละ 6.3) การผลิตผลิตภัณฑ์ปิโตรเลียม (ลดลงร้อยละ 7.4) และการผลิตผลิตภัณฑ์ยางอื่น ๆ (ลดลงร้อยละ 18.2) เป็นต้น ดัชนีผลผลิตอุตสาหกรรมสำคัญ ๆ ที่เพิ่มขึ้น เช่น การต้ม การกลั่น และการผสมสุรา (ร้อยละ 36.1) การผลิตพลาสติกและยาง (ร้อยละ 3.8) และการผลิตสัตว์น้ำและผลิตภัณฑ์สัตว์น้ำสด แช่เย็นหรือแช่แข็ง (ร้อยละ 10.3) เป็นต้น สาขาที่พักแรมและบริการ

ด้านอาหาร ขยายตัวในเกณฑ์สูงร้อยละ 6.6 เร่งขึ้นจากการขยายตัวร้อยละ 3.7 ในไตรมาสก่อนหน้า ตามการขยายตัวในเกณฑ์สูงของจำนวนนักท่องเที่ยวต่างประเทศ โดยในไตรมาสนี้มีจำนวนนักท่องเที่ยวต่างประเทศ 9.7 ล้านคน เพิ่มขึ้นร้อยละ 7.2 ปรับตัวดีขึ้นจากการขยายตัวร้อยละ 1.4 ในไตรมาสก่อนหน้า ส่งผลให้ในไตรมาสนี้มีรายรับรวมจากการท่องเที่ยว 738.5 พันล้านบาท เพิ่มขึ้นร้อยละ 2.5 ชะลอลงจากการขยายตัวร้อยละ 2.9 ในไตรมาสก่อนหน้า ประกอบด้วย (1) รายรับจากนักท่องเที่ยวต่างประเทศ 476.7 พันล้านบาท เพิ่มขึ้นร้อยละ 5.8 โดยรายรับจากนักท่องเที่ยวจากประเทศสำคัญที่ยังขยายตัวสูง ประกอบด้วย จีน อินเดีย ญี่ปุ่น เกาหลีใต้ และไต้หวัน เป็นต้น และ (2) รายรับจากนักท่องเที่ยวชาวไทย 261.8 พันล้านบาท ลดลงร้อยละ 3.0 อัตราการเข้าพักเฉลี่ยอยู่ที่ร้อยละ 64.08 ลดลงจากร้อยละ 69.83 ในไตรมาสก่อนหน้า และลดลงจากร้อยละ 65.38 ในไตรมาสเดียวกันของปีก่อน สาขาการขนส่งและสถานที่เก็บสินค้า ขยายตัวร้อยละ 2.5 เร่งขึ้นจากการขยายตัวร้อยละ 2.3 ในไตรมาสก่อนหน้า ตามการขยายตัวเร่งขึ้นของบริการขนส่งผู้โดยสาร เป็นสำคัญ โดยบริการขนส่งทางบกและท่อลำเลียงขยายตัวร้อยละ 4.2 เร่งขึ้นจากการขยายตัวร้อยละ 3.8 ในไตรมาสก่อนหน้า และบริการขนส่งทางอากาศขยายตัวร้อยละ 2.5 เร่งขึ้นจากการขยายตัวร้อยละ 1.2 ในไตรมาสก่อนหน้า ในขณะที่บริการขนส่งทางน้ำลดลงร้อยละ 3.0 ส่วนบริการสนับสนุนการขนส่งและบริการไปรษณีย์ขยายตัวต่อเนื่องร้อยละ 3.9 และร้อยละ 1.6 ตามลำดับ

เสถียรภาพทางเศรษฐกิจยังอยู่ในเกณฑ์ดี โดยอัตราการว่างงานยังอยู่ในระดับต่ำที่ร้อยละ 1.1 อัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ที่ร้อยละ 0.6 บัญชีเดินสะพัดเกินดุล 9.1 พันล้านดอลลาร์ สรอ. (2.8 แสนล้านบาท) หรือคิดเป็นร้อยละ 6.8 ของ GDP เงินทุนสำรองระหว่างประเทศ ณ สิ้นเดือนกันยายน 2562 อยู่ที่ 220.5 พันล้านดอลลาร์ สรอ. และหนี้สาธารณะ ณ สิ้นเดือนกันยายน 2562 มีมูลค่าทั้งสิ้น 6,902 พันล้านบาท คิดเป็นร้อยละ 40.9 ของ GDP

แนวโน้มเศรษฐกิจไทย ปี 2563

เศรษฐกิจไทยปี 2563 คาดว่าจะขยายตัวร้อยละ 2.7 – 3.7 โดยมีแรงสนับสนุนสำคัญ ประกอบด้วย (1) แนวโน้มการขยายตัวในเกณฑ์ที่น่าพอใจของอุปสงค์ภายในประเทศทั้งในด้านการใช้จ่ายภาคครัวเรือน และการลงทุนภาครัฐและเอกชน (2) การปรับตัวดีขึ้นอย่างช้า ๆ ของการส่งออกภายใต้แนวโน้มการปรับตัวดีขึ้นอย่างช้า ๆ ของเศรษฐกิจโลก และการปรับตัวของภาคการส่งออกต่อมาตรการกีดกันทางการค้าที่จะมีความชัดเจนมากขึ้น (3) การดำเนินมาตรการขับเคลื่อนเศรษฐกิจของภาครัฐ และ (4) การปรับตัวดีขึ้นของภาคการท่องเที่ยว ทั้งนี้ คาดว่ามูลค่าการส่งออกสินค้าจะขยายตัวร้อยละ 2.3 การบริโภคภาคเอกชน และการลงทุนรวมขยายตัวร้อยละ 3.7 และร้อยละ 4.8 ตามลำดับ อัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ในช่วงร้อยละ 0.5 – 1.5 และบัญชีเดินสะพัดเกินดุลร้อยละ 5.6 ของ GDP

รายละเอียดของการประมาณการเศรษฐกิจในปี 2563 ในด้านต่าง ๆ มีดังนี้

1. การใช้จ่ายเพื่ออุปโภคบริโภค (1) การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชน คาดว่าจะขยายตัวร้อยละ 3.7 ชะลอลงจากร้อยละ 4.3 ในปี 2562 โดยเป็นการชะลอตัวจากฐานการขยายตัวสูงโดยเฉพาะในช่วงครึ่งแรกของปี 2562 ซึ่งการบริโภคในหมวดสินค้าคงทนประเภทรถยนต์ที่มีการขยายตัวสูง อย่างไรก็ตาม การบริโภคภาคเอกชนมีแนวโน้มที่จะขยายตัวในเกณฑ์ดี โดยมีปัจจัยสนับสนุนจากอัตราดอกเบี้ย อัตราเงินเฟ้อ และอัตราการว่างงานที่อยู่ในระดับต่ำ และการดำเนินนโยบายของภาครัฐเพื่อช่วยเหลือผู้มีรายได้น้อยและเกษตรกร และ (2) การใช้จ่ายเพื่อการอุปโภคภาครัฐบาล คาดว่าจะขยายตัวร้อยละ 2.6 เร่งขึ้นจากร้อยละ 2.2 ในปี 2562 สอดคล้องกับกรอบวงเงินงบรายจ่ายประจำภายใต้งบประมาณประจำปีงบประมาณ 2563 ที่เพิ่มขึ้นร้อยละ 3.9 จากปีงบประมาณ 2562

2. การลงทุนรวม คาดว่าจะขยายตัวร้อยละ 4.8 เร่งขึ้นจากร้อยละ 2.7 ในปี 2562 โดยคาดว่าการลงทุนภาครัฐ จะขยายตัวร้อยละ 6.5 เร่งขึ้นจากร้อยละ 2.3 ในปี 2562 สอดคล้องกับกรอบวงเงินงบรายจ่ายลงทุนภายใต้งบประมาณประจำปีงบประมาณ 2563 ที่เพิ่มขึ้นร้อยละ 18.9 จากปีงบประมาณ 2562 ส่วนการลงทุนภาคเอกชน คาดว่าจะขยายตัวร้อยละ 4.2 เร่งขึ้นจากร้อยละ 2.8 ในปี 2562 โดยได้รับแรงสนับสนุนจากปัจจัยพื้นฐานด้านการลงทุนที่อยู่ในเกณฑ์ดี ทั้งในด้านการเพิ่มขึ้นของมูลค่าการขอรับการส่งเสริมการลงทุน โดยเฉพาะมูลค่าการขอรับการส่งเสริมการลงทุนในพื้นที่เขตพัฒนาพิเศษภาคตะวันออก (EEC) รวมทั้งการลงทุนภายใต้โครงการร่วมลงทุนระหว่างภาครัฐและภาคเอกชน (PPP) และแนวโน้มการย้ายฐานการผลิตของนักลงทุนต่างชาติเพื่อลดผลกระทบจากมาตรการกีดกันทางการค้าที่มีความรุนแรงมากขึ้นตลอดช่วงปี 2562 ภายใต้การดำเนินมาตรการสนับสนุนการลงทุนของภาครัฐเพื่อรองรับการย้ายฐานการผลิตของนักลงทุนที่มีความชัดเจนมากขึ้น

3. มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะขยายตัวร้อยละ 2.3 ปรับตัวดีขึ้นจากการลดลงร้อยละ 2.0 ในปี 2562 โดยคาดว่าปริมาณการส่งออกสินค้าจะเพิ่มขึ้นร้อยละ 2.4 ปรับตัวดีขึ้นจากการลดลงร้อยละ 2.3 ในปี 2562 ตามแนวโน้มการขยายตัวดีขึ้นอย่างช้า ๆ ของเศรษฐกิจและปริมาณการค้าโลกและการปรับตัวของการส่งออกต่อมาตรการกีดกันทางการค้าที่มีแนวโน้มชัดเจนมากขึ้น เมื่อรวมกับการส่งออกบริการที่ยังมีแนวโน้มขยายตัวในเกณฑ์ดีต่อเนื่องจากครึ่งหลังของปี 2562 ตามแนวโน้มการขยายตัวเร่งขึ้นของรายรับและจำนวนนักท่องเที่ยวต่างประเทศ คาดว่าจะส่งผลให้ปริมาณการส่งออกสินค้าและบริการเพิ่มขึ้นร้อยละ 2.5 ปรับตัวดีขึ้นจากการลดลงร้อยละ 0.7 ในปี 2562

ประเด็นการบริหารเศรษฐกิจในช่วงที่เหลือของปี 2562 และปี 2563

ประเด็นการบริหารนโยบายเศรษฐกิจในช่วงที่เหลือของปี 2562 และปี 2563 ควรให้ความสำคัญกับ

(1) การขับเคลื่อนการส่งออกให้สามารถขยายตัวได้ไม่ต่ำกว่าร้อยละ 3.0 โดยให้ความสำคัญกับ (i) การขับเคลื่อนการส่งออกสินค้าที่มีโอกาสได้รับประโยชน์จากมาตรการกีดกันทางการค้า (ii) การให้ความช่วยเหลือผู้ส่งออกที่ได้รับผลกระทบผ่านความเชื่อมโยงของห่วงโซ่การผลิต (iii) การปฏิบัติตามกรอบกติกาการค้าโลก ข้อกำหนด และแนวทางปฏิบัติในประเทศคู่ค้า และ (iv) การขยายความร่วมมือทางเศรษฐกิจและการค้า โดยเฉพาะกับประเทศที่มีโอกาสใช้ประโยชน์จากการเบี่ยงเบนทิศทางทางการค้า

(2) การขับเคลื่อนภาคการท่องเที่ยวให้สามารถขยายตัวและสนับสนุนเศรษฐกิจในภาพรวมได้อย่างต่อเนื่อง โดยให้ความสำคัญกับการเจาะตลาดกลุ่มนักท่องเที่ยวรายได้สูง การกระจายตลาดนักท่องเที่ยวให้มีความสมดุลมากขึ้น การรักษาความปลอดภัยของนักท่องเที่ยว การป้องกันและแก้ไขปัญหามลภาวะทางอากาศ (PM 2.5) การจัดกิจกรรมส่งเสริมการท่องเที่ยว การอำนวยความสะดวกและลดปัญหาความแออัดของนักท่องเที่ยว และการรณรงค์ให้นักท่องเที่ยวชาวไทยท่องเที่ยวในประเทศมากขึ้น

(3) การรักษาแรงขับเคลื่อนการขยายตัวทางเศรษฐกิจจากการใช้จ่ายและการลงทุนภาครัฐ โดยให้ความสำคัญกับ (i) การเตรียมโครงการให้มีความพร้อมต่อการเบิกจ่าย เมื่องบประมาณรายจ่ายประจำปี 2563 มีผลบังคับใช้ (ii) การเร่งรัดอัตราเบิกจ่ายงบประมาณรายจ่ายประจำปีในปีงบประมาณ 2563 ให้ไม่ต่ำกว่าร้อยละ 92.3 โดยงบประจำ และงบลงทุน ไม่ต่ำกว่าร้อยละ 98.0 และร้อยละ 70.0 ตามลำดับ งบเหลื่อมปีไม่ต่ำกว่าร้อยละ 73.0 และงบลงทุนรัฐวิสาหกิจ ไม่ต่ำกว่าร้อยละ 80.0 (iii) การเร่งรัดดำเนินโครงการลงทุนโครงสร้างพื้นฐานและการเบิกจ่ายจากโครงการที่อยู่ระหว่างก่อสร้าง และ (iv) การขับเคลื่อนโครงการลงทุนที่มีความสำคัญและจำเป็นต่อการยกระดับศักยภาพการขยายตัวทางเศรษฐกิจ

(4) การสร้างความเชื่อมั่นและสนับสนุนการขยายตัวของการลงทุนภาคเอกชน โดย (i) การขับเคลื่อนการส่งออกเพื่อเพิ่มระดับการใช้กำลังการผลิตในภาคอุตสาหกรรม (ii) การผลักดันโครงการลงทุนที่ขอรับและได้รับอนุมัติส่งเสริมการลงทุนให้มีการลงทุนจริงโดยเร็ว (iii) การสนับสนุนให้ผู้ประกอบการและนักลงทุนที่ได้รับผลกระทบจากมาตรการกีดกันทางการค้าเพิ่มการใช้กำลังการผลิตและย้ายฐานการผลิตมาประเทศไทย โดยเฉพาะการดำเนินการตามนโยบายการส่งเสริมการลงทุนและมาตรการรองรับการย้ายฐานการผลิตของนักลงทุนต่างชาติ (Thailand Plus Package) ของสำนักงานคณะกรรมการส่งเสริมการลงทุน (iv) การขับเคลื่อนโครงการลงทุนของภาครัฐ และ (v) การเตรียมความพร้อมด้านกำลังแรงงานและคุณภาพแรงงาน และ (5) การดูแลเกษตรกร กำลังแรงงาน ผู้มีรายได้น้อย วิสาหกิจขนาดกลางและขนาดย่อม และเศรษฐกิจฐานราก

ที่มา: สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช)

ติดตาม The Thaiger บน Google News: