เปิดกำหนดการ “ยื่นภาษี” ครึ่งปี 2566 ภ.ง.ด. 94 บุคคลธรรมดา ผ่านระบบออนไลน์ ยื่นได้ตั้งแต่วันที่ 1 กรกฎาคม – วันที่ 30 กันยายน ของทุกปี เช็กรายละเอียดก่อนหมดเขตยื่นภาษีได้ที่นี่

การยื่นภาษีเงินได้บุคคลธรรมดาครึ่งปี (ภ.ง.ด. 94) 2566 หรือ “ยื่นภาษีครึ่งปี 2566” โดยในปีนี้ ผู้ที่มีเงินได้พึงประเมินตามประมวลรัษฎากรมาตรา 40(5)-40(8) สามารถทำการยื่นภาษีได้ตั้งแต่วันเสาร์ที่ 1 กรกฎาคม ถึงวันหมดเขต วันอาทิตย์ที่ 30 กันยายน พ.ศ. 2566

อย่างไรก็ตาม การยื่นภาษีครึ่งปี ภ.ง.ด. 94 ปี 2566 สามารถยื่นได้ 3 ช่องทาง ได้แก่ 1.ยื่นภาษีออนไลน์ครึ่งปี ภ.ง.ด. 94 2.สำนักงานสรรพากรพื้นที่ และ 3.ส่งทางไปรษณีย์ลงทะเบียนไปยังกองบริหารการคลังและรายได้ กรมสรรพากร เมื่อยื่นแบบแล้วก็ชำระภาษีตามช่องทางที่กำหนด

เงื่อนไขการยื่นภาษี ครึ่งปี 2566 (ภ.ง.ด. 94)

ตามประมวลรัษฎากร ผู้ที่ต้องยื่นภาษีครึ่งปีหลัง คือผู้ที่มีเงินได้พึงประเมิน มาตรา 40(5)-40(8) ยื่นรายได้ที่ได้รับตั้งแต่เดือนมกราคม-มิถุนายน ของปี พ.ศ. 2566 แบ่งออกเป็น 6 กลุ่ม ดังต่อไปนี้

1. ผู้ที่เป็นโสด มีเงินได้พึงประเมินเกิน 60,000 บาท

2. ผู้ที่มีคู่สมรส มีเงินได้พึงประเมินไม่ว่าฝ่ายเดียว หรือสองฝ่ายรวมกันไม่เกิน 120,000 บาท

3. กองมรดกที่ยังไม่ได้แบ่ง มีเงินได้พึงประเมิน 60,000 บาท

4. ห้างหุ่นส่วนสามัญที่ไม่ใช่นิติบุคคล มีเงินได้พึงประเมินเกิน 60,000 บาท

5. คณะบุคคลที่ไม่ใช่นิติบุคคล มีเงินได้พึงประเมินเกิน 60,000 บาท

6. วิสาหกิจชุมชนตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชนเฉพาะที่เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่ไม่ใช่นิติบุคคล ซึ่งมีเงินได้เกิน 1,800,000 บาท หรือเกิน 60,000 บาท แต่ไม่เกิน 1,800,000 บาท ซึ่งได้รับยกเว้นภาษีเงินได้ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีประกาศกำหนด

สำหรับผู้ที่มีเงินได้ประเภทที่ 5 คือ ผู้ที่มีเงินหรือผลประโยชน์ที่ได้จากการให้เช่าทรัพย์สิน การผิดสัญญาเช่าซื้อทรัพย์สิน หรือการผิดสัญญาซื้อขายเงินผ่อน

ส่วนผู้ที่มีเงินได้ประเภทที่ 6 จะเป็นเงินได้จากวิชาชีพอิสระ เช่น วิชาชีพกฎหมาย การประกอบโรคศิลปะ (แพทย์) วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นที่มีพระราชกฤษฎีกากำหนดไว้

ในส่วนของผู้ที่มีเงินได้ประเภทที่ 7 คือเงินได้จากการรับเหมา ต้องลงทุนด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ เช่น การรับเหมาก่อสร้างบ้าน เป็นต้น

สุดท้ายคือ ผู้ที่มีเงินได้ประเภทที่ จะเป็น เงินได้จากการธุรกิจพาณิชย์ การเกษตร การอุตสาหกรรมขนส่ง การขายอสังหาริมทรัพย์ หรือเงินได้จากการอื่นที่ไม่ได้ระบุไว้ในประเภทที่ 1-7

สรุปแล้วการเสียภาษี ภ.ง.ด. 94 บุคคลธรรมดา คือ การที่ผู้มีรายได้จากการให้เช่าทรัพย์สิน ทำเกษตร ทำธุรกิจพาณิชย์ต่างๆ ถ้าเป็นคนโสดที่ต้องยื่นภาษีเงินได้ครึ่งปี คือผู้ที่มีรายได้พึงประเมินส่วนนี้เกิน 60,000 บาท สมรส 120,000 บาท

วิธีการยื่นภาษีครึ่งปีหลัง 2566 ออนไลน์

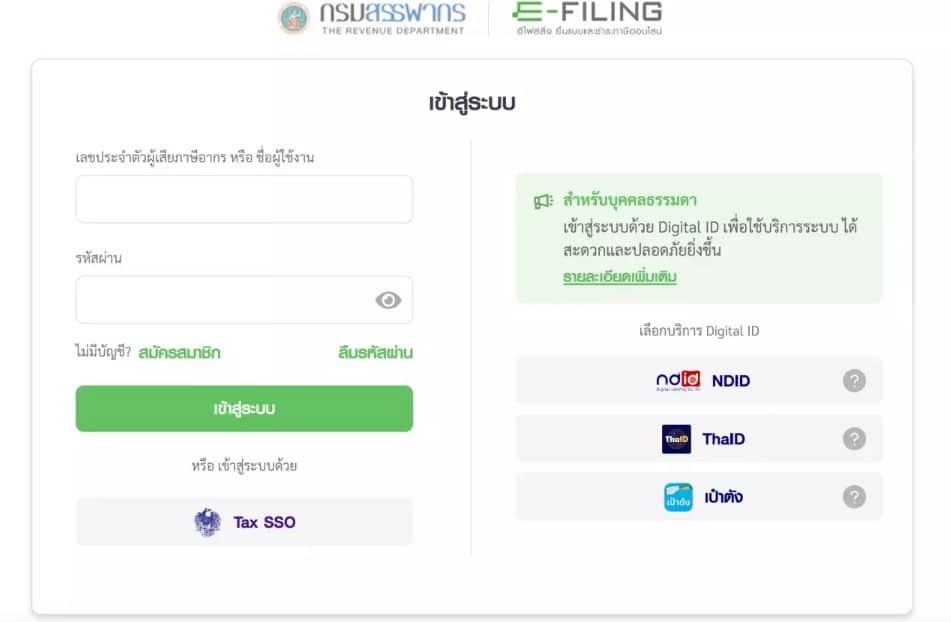

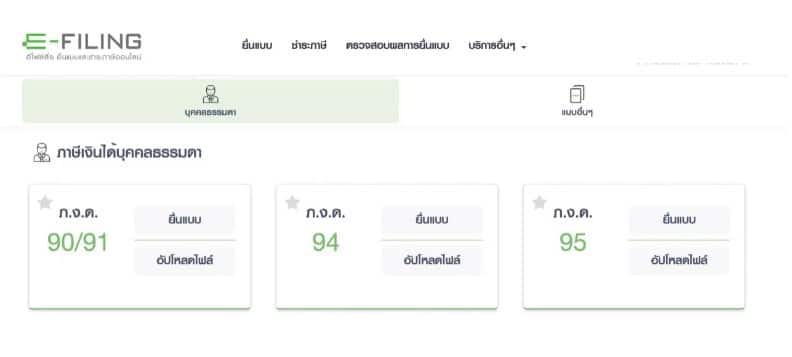

1. ขั้นตอนการยื่นภาษีครึ่งปีหลัง 2566 ออนไลน์ เข้าสู่ระบบ e-Filing เพื่อยื่นภาษี https://efiling.rd.go.th/rd-cms/

2. กรอกข้อมูลส่วนบุคคล

2.1) สถานะการสมรส

2.2) แยกยื่นภาษี หรือรวมรายการยื่น

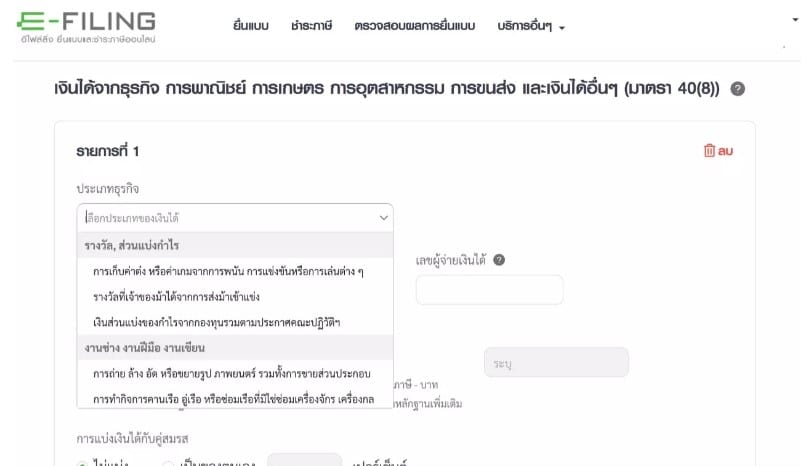

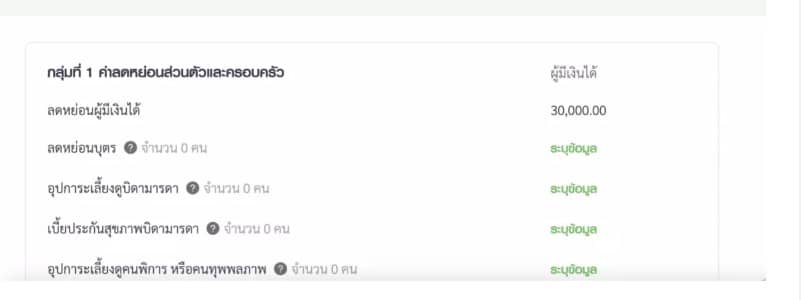

3. กรอกประเภทของเงินได้ และการลดหย่อนต่าง ๆ

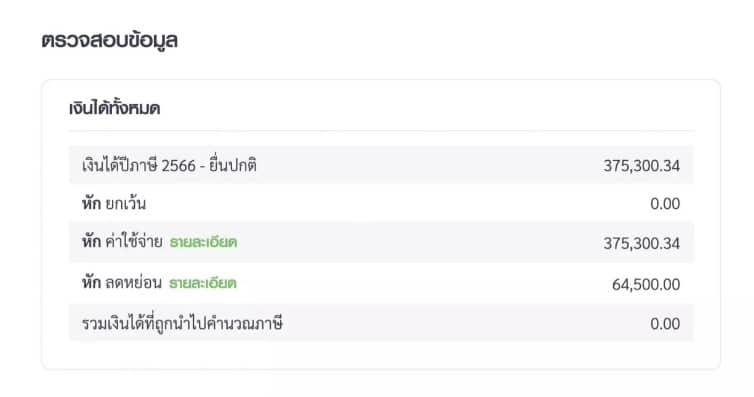

4. ตรวจสอบภาษีที่ชำระไปแล้ว และต้องชำระเพิ่ม

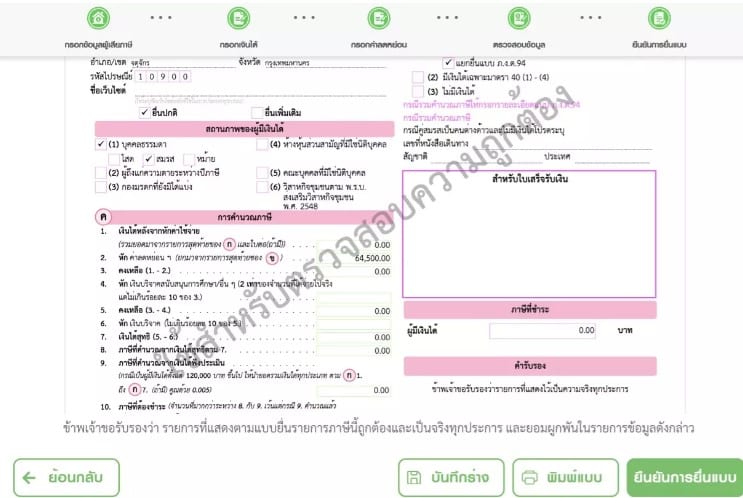

5. เมื่อยื่นครบทุกขั้นตอนแล้ว กด “บันทึกร่าง” เพื่อตรวจสอบรายละเอียดต่างๆ ก่อนกด “ยืนยันการยื่นแบบ”

หมายเหตุ : ผู้ที่ยื่นภาษีครึ่งปี 2566 ด้วยแบบแสดงการยื่นภาษี ภ.ง.ด. 94 ในช่วงเดือน กรกฎาคม – กันยายน 2566 ไปเรียบร้อยแล้ว จะต้องไปยื่นรายได้ที่ได้รับตั้งแต่เดือน กรกฎาคม – ธันวาคม 2566 อีกครั้ง ในช่วงหลังวันที่ 31 ธันวาคม 2566 ด้วย

เนื่องจาก ภ.ง.ด. 90 ซึ่งถือว่าเป็นการแบ่งเบาภาระการชำระภาษี และเคลียร์เอกสารยื่นภาษีให้จบทีละครึ่งปี จะได้สะดวกต่อการชำระ และขอคืนภาษีในปีถัดไป

อย่างไรก็ตาม หากมีข้อสงสัยเกี่ยวกับการยื่นภาษีของตน ก็ติดต่อได้กับสำนักงานสรรพากร หรือโทร. RD Intelligence Center 1161

การลดหย่อนภาษีครึ่งปี ยื่นออนไลน์ 2566

ตอบคำถาม “การยื่นภาษีครึ่งปี” 2566 ในแบบ ภ.ง.ด. 94 สามารถยื่นผ่านออนไลน์ได้ในระยะเวลาที่กรมสรรพากรกำหนด (หากมีการแก้ไข เปลี่ยนแปลงเอกสารก็ยื่นกับสำนักงานสรรพากรท้องที่ได้)

ส่วนที่นำมาใช้ลดหย่อนนั้นมีทั้งที่เหมือนและแตกต่างกับการยื่นภาษีเงินได้ ภ.ง.ด. 90/91 อาทิ การกรอกลดหย่อนภาษีด้วยเงินสมทบประกันสังคมมาตราต่าง ๆ

สรุปอีกครั้ง การยื่นภาษีเงินได้บุคคลธรรมดาครึ่งปี (ภ.ง.ด. 94) 2566 หรือ “ยื่นภาษีครึ่งปีหลัง 2566” สำหรับผู้ที่มีเงินได้พึงประเมินตามประมวลรัษฎากรมาตรา 40(5)-40(8) สามารถทำการยื่นภาษีได้ตั้งแต่วันเสาร์ที่ 1 กรกฎาคม ถึงวันหมดเขต วันอาทิตย์ที่ 30 กันยายน พ.ศ. 2566

กดติดตามเพจเฟซบุ๊ก Thaiger เพจใหม่ ไม่พลาดทุกข่าวสาร คลิกที่นี่

อ้างอิง : 1

ติดตาม The Thaiger บน Google News: