ภาษีครึ่งปี 2566 บุคคลธรรมดา ต้องยื่นด้วยไหม แม่ค้าขายของออนไลน์ ทำธุรกิจส่วนตัว ขายของทุน ใครต้องเสียภาษีบ้าง เริ่มยื่นได้ตั้งแต่ 1 ก.ค. – 30 ก.ย. 2566 เช็กรายละเอียดได้เลยที่นี่

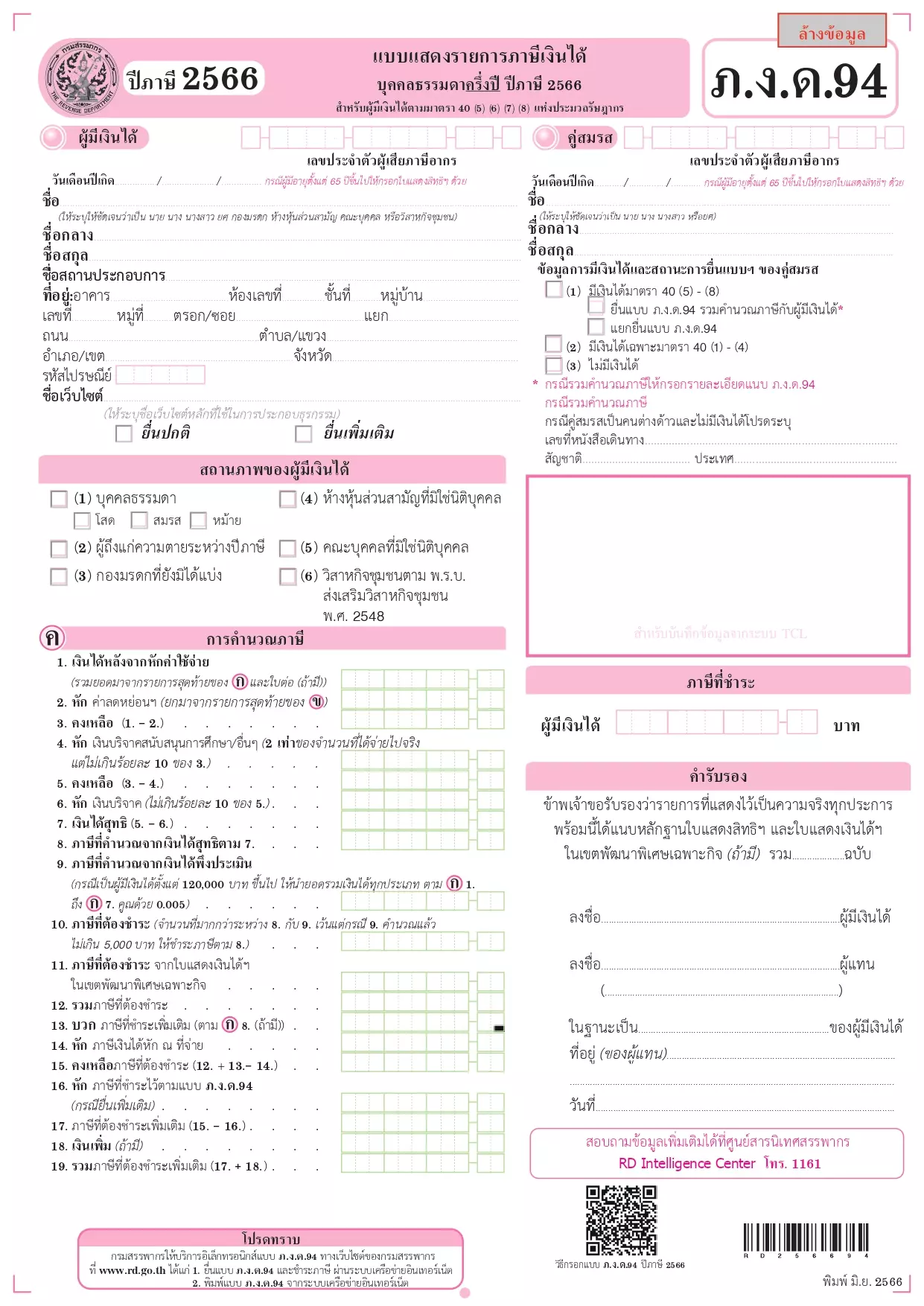

ภ.ง.ด.94 คือ การเสียภาษีเงินได้บุคคลธรรมดาครึ่งปี ผู้ที่มีเงินได้พึงประเมินตามประมวลรัษฎากรมาตรา 40(5)-40(8) สามารถยื่นภาษีได้ตั้งแต่วันที่ 1 กรกฎาคม ถึงวันที่ 30 กันยายน ของทุกปี แต่หลายคนอาจจะยังสงสัยว่า ใครบ้างจะต้องยื่นแบบ ภ.ง.ด. 94 รวมบุคคลธรรมดาด้วยไหม รายได้เท่าไหร่บ้างจึงจะต้องเสียภาษีครึ่งปี เข้ามาเช็กข้อมูลไปพร้อม ๆ กันได้เลย

ภาษีครึ่งปี 2566 (ภ.ง.ด.94) ใครต้องยื่นบ้าง

สำหรับการยื่นภาษีครึ่งปี จะทำได้ก็ต่อเมื่อเรามีรายได้เกิดขึ้นในช่วงครึ่งปีแรก คือ นับตั้งแต่วันที่ 1 มกราคม จนถึง 30 มิถุนายน ของปีนั้น ๆ เกินกว่าอัตราที่กำหนด ตามประมวลรัษฎากร ผู้ที่ต้องยื่นภาษีครึ่งปีหลัง คือผู้ที่มีเงินได้พึงประเมิน มาตรา 40(5)-40(8) โดยแบ่งออกเป็น 6 กลุ่ม ดังนี้

- ผู้ที่เป็นโสด มีเงินได้พึงประเมินเกิน 60,000 บาท

- ผู้ที่มีคู่สมรส มีเงินได้พึงประเมินไม่ว่าฝ่ายเดียว หรือสองฝ่ายรวมกันไม่เกิน 120,000 บาท

- กองมรดกที่ยังไม่ได้แบ่ง มีเงินได้พึงประเมินเกิน 60,000 บาท

- ห้างหุ้นส่วนสามัญที่ไม่ใช่นิติบุคคล มีเงินได้พึงประเมินเกิน 60,000 บาท

- คณะบุคคลที่ไม่ใช่นิติบุคคล มีเงินได้พึงประเมินเกิน 60,000 บาท

- วิสาหกิจชุมชนตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชนเฉพาะที่เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่ไม่ใช่นิติบุคคล ซึ่งมีเงินได้เกิน 1,800,000 บาท หรือเกิน 60,000 บาท แต่ไม่เกิน 1,800,000 บาท ซึ่งได้รับยกเว้นภาษีเงินได้ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีประกาศกำหนด

รายได้ประเภทไหนบ้างที่ต้องยื่นภาษีครึ่งปี

ค่าเช่า (เงินได้ประเภทที่ 5) ซึ่งเป็นรายได้ที่มาจากการปล่อยเช่าทรัพย์สินทุกประเภทที่มี ไม่ว่าจะเป็นบ้าน ที่ดิน หรือรถยนต์ หรือถ้านำทรัพย์สินของคนอื่นมาปล่อยเช่าต่อ ถือว่าเป็นเงินได้ประเภทที่ 5 โดยสามารถนำรายได้จากค่าเช่ามาหักค่าใช้จ่ายได้ ดังนี้

- ค่าเช่าบ้าน อาคาร ตึก สิ่งปลูกสร้างอย่างอื่น แพ : หักค่าใช้จ่าย 30% หรือหักตามจริง

- ค่าเช่าที่ดินที่ใช้ในการทำเกษตรกรรม : หักค่าใช้จ่ายได้ 20% หรือหักตามจริง

- ค่าเช่าที่ดินที่ไม่ใช้ในการทำเกษตรกรรม : หักค่าใช้จ่ายได้ 20% หรือหักตามจริง

- ค่าเช่ายานพาหนะ : หักค่าใช้จ่ายได้ 30% หรือหักตามจริง

- ค่าเช่าทรัพย์สินอื่น ๆ : หักค่าใช้จ่ายได้ 10% หรือหักตามจริง

ค่าวิชาชีพอิสระ (เงินได้ประเภทที่ 6) ประกอบด้วย 6 อาชีพสาขา ได้แก่ แพทย์/พยาบาลที่มีใบประกอบโรคศิลปะ, นักกฎหมาย, วิศวกร, สถาปนิก, นักบัญชี และช่างประณีตศิลป์ โดยเงินได้ที่ต้องยื่นภาษี จะอยู่ในรูปแบบของค่าตอบแทนจากการประกอบวิชาชีพอิสระที่มีจำนวนไม่แน่นอน ขึ้นอยู่กับปริมาณหรือความยากง่าย โดยแต่ละวิชาชีพสามารถหักค่าใช้จ่ายได้ ดังต่อไปนี้

- แพทย์ประกอบโรคศิลปะ : หักค่าใช้จ่าย 60% หรือหักตามจริง

- นักกฎหมาย, วิศวกร, สถาปนิก, นักบัญชี และช่างประณีตศิลป์ : หักค่าใช้จ่ายได้ 30% หรือหักตามจริง

ค่ารับเหมาทั้งค่าแรงและค่าของ (เงินได้ประเภทที่ 7) โดยค่ารับเหมาเป็นรายได้ที่มาจากการว่าจ้างรับเหมาที่มีการจัดจ้างแรงงาน เครื่องมือ และวัสถุต่าง ๆ เองทั้งหมด จะหักได้ 60% หรือตามจริง แต่ถ้ามีการรับเหมาแค่ค่าแรง จะไม่ใช่เงินได้ประเภทที่ 7 แต่จะไปเข้าข่ายเงินได้ประเภท 2 ที่เป็นค่าจ้างทั่วไปแทน ทั้งนี้ หากมีการรับเหมาในรูปแบบธุรกิจและมีค่าใช้จ่ายในการดำเนินกิจการสูง จะอยู่ในเงินได้ประเภทที่ 8

เงินได้จากการทำธุรกิจและเงินได้อื่น ๆ ที่ไม่เข้าพวก (เงินได้ประเภทที่ 8) ซึ่งจะเป็นเงินที่ได้มาจากการทำธุรกิจ และเงินได้ที่ไม่เข้ากลุ่มไหนเลยในเงินได้ทั้ง 7 ประเภท โดยสามารถหักค่าใช้จ่ายได้ดังนี้

- นักแสดงสาธารณะ : เงินได้ไม่เกิน 300,000 บาท หัก 60% แต่ถ้าเงินได้เกิน 300,000 บาท หัก 40% และรวมหักค่าใช้จ่ายทั้งหมดได้ไม่เกิน 600,000 บาท

- ร้านอาหาร การทำเกษตรกรรม ขนส่ง การทำอุตสาหกรรม การทำพาณิชย์ ขายของออนไลน์ และรายได้อื่น ๆ : หักค่าใช้จ่าย 60% หรือหักตามจริง

ยื่นภาษีครึ่งปี 2566 สามารถยื่นได้ถึงเมื่อไหร่ ยื่นทางไหนบ้าง

สำหรับผู้ที่ต้องยื่นภาษีครึ่งปี 2566 โดยทางสำนักงานสรรพากรจะเปิดให้ยื่นในวันที่ 1 กรกฎาคม ถึงวันที่ 30 กันยายน ของทุกปี สามารถยื่นได้ 3 ช่องทาง ได้แก่

- ยื่นภาษีออนไลน์ครึ่งปี ภ.ง.ด. 94 ผ่านทางเว็บไซต์ https://efiling.rd.go.th/rd-cms/

- สำนักงานสรรพากรพื้นที่

- ส่งทางไปรษณีย์ลงทะเบียนไปยังกองบริหารการคลังและรายได้ กรรมสรรพากร เมื่อยื่นแบบแล้วชำระภาษีตามช่องทางที่กำหนด

ภาษีครึ่งปี 2566 (ภ.ง.ด.94) ไม่ยื่นจะเป็นอะไรไหม

สำหรับผู้ที่เข้าเกณฑ์ต้องยื่นภาษีครึ่งปี ไม่สามารถปฏิเสธการยื่นได้ หากกรมสรรพากรตรวจพบว่าไม่ชำระภาษี จะมีบทลงโทษทางกฎหมาย คือ ค่าปรับไม่ยื่นแบบ 2,000 บาท และเงินเพิ่มเติม (ดอกเบี้ย) จากภาษีที่ต้องจ่ายในอัตรา 1.5% ต่อเดือน (เศษของเดือนคิดเป็น 1 เดือน) ฉะนั้นผู้ที่เข้าเกณฑ์โปรดยื่นภาษีในระยะเวลาที่ทางกรมสรรพากรกำหนด ไม่อย่างนั้นจะเสียค่าปรับเอาได้

ทั้งนี้ หากมีข้อสงสัยเพิ่มเติมเกี่ยวกับการยื่นภาษีครึ่งปี 2566 (ภ.ง.ด.94) สามารถติดต่อกับสำนักงานสรรพากร หรือโทร. RD Intelligence Center 1161.

สรุปแล้ว ภาษีครึ่งปี 2566 บุคคลธรรมดา ไม่จำเป็นต้องยื่น เนื่องจาก ภ.ง.ด.94 เป็นการเสียภาษีสำหรับที่มีเงินได้พึงประเมินตามประมวลรัษฎากรมาตรา 40(5)-40(8) กำหนด โดยผู้ที่เข้าเกณฑ์เสียภาษีจะต้องยื่นภาษีภายในวันที่ 1 กรกฎาคม – 30 กันยายน 2566 หากสิ้นสุดระยะเวลาดังกล่าวแล้วยังไม่มีการยื่นภาษี ทุกท่านจะโดนบทลงโทษตามที่กฎหมายกำหนด

ขอบคุณข้อมูลจาก : 1

กดติดตามเพจเฟซบุ๊ก Thaiger เพจใหม่ ไม่พลาดทุกข่าวสาร คลิกที่นี่

ติดตาม The Thaiger บน Google News: