ราชกิจจานุเบกษา ประกาศ เก็บภาษีบุคคลธรรมดาคงที่ 17% ดึงคนไทยกลับมาทำงาน บริษัทจ้างงานได้ลดหย่อน มีผลแล้ววันนี้ ถึง 31 ธ.ค. 2572 เช็กคุณสมบัติผู้มีสิทธิ

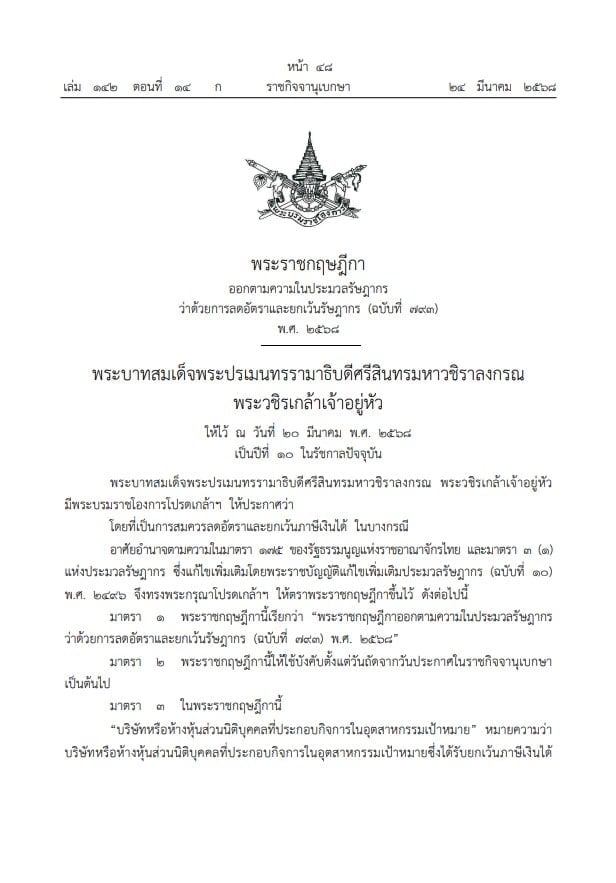

เมื่อวันที่ 24 มีนาคม 2568 เว็บไซต์ ราชกิจจานุเบกษา เผยแพร่ประกาศว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 793) พ.ศ. 2568 พระบาทสมเด็จพระปรเมนทรรามาธิบดีศรีสินทรมหาวชิราลงกรณ พระวชิรเกล้าเจ้าอยู่หัว ให้ไว้ ณ วันที่ 20 มีนาคม พ.ศ. 2568 เป็นปีที่ 10 ในรัชกาลปัจจุบัน

พระบาทสมเด็จพระปรเมนทรรามาธิบดีศรีสินทรมหาวชิราลงกรณ พระวชิรเกล้าเจ้าอยู่หัว มีพระบรมราชโองการโปรดเกล้าฯ ให้ประกาศว่า โดยที่เป็นการสมควรลดอัตราและยกเว้นภาษีเงินได้ ในบางกรณี อาศัยอํานาจตามความในมาตรา 175 ของ รัฐธรรมนูญแห่งราชอาณาจักรไทย และมาตรา 3 (1) แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 10) พ.ศ.2496 จึงทรงพระกรุณาโปรดเกล้าฯ ให้ตราพระราชกฤษฎีกาขึ้นไว้ ดังต่อไปนี้

มาตรา 1 พระราชกฤษฎีกานี้เรียกว่า ‘พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 793) พ.ศ. 2568’ เป็นต้นไป

มาตรา 2 พระราชกฤษฎีกานี้ให้ใช้บังคับตั้งแต่วันถัดจากวันประกาศในราชกิจจานุเบกษา

มาตรา 3 ในพระราชกฤษฎีกานี้ ‘บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการในอุตสาหกรรมเป้าหมาย’ หมายความว่า บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการในอุตสาหกรรมเป้าหมายซึ่งได้รับยกเว้นภาษีเงินได้ สําหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลตามกฎหมายว่าด้วยการเพิ่มขีดความสามารถในการแข่งขัน ของประเทศสําหรับอุตสาหกรรมเป้าหมายหรือกฎหมายว่าด้วยการส่งเสริมการลงทุน หรือบริษัทหรือ ห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการในอุตสาหกรรมเป้าหมายพิเศษในเขตส่งเสริมเศรษฐกิจพิเศษ ซึ่งได้รับยกเว้นภาษีเงินได้สําหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลตามกฎหมายว่าด้วยเขตพัฒนาพิเศษ ภาคตะวันออก แล้วแต่กรณี

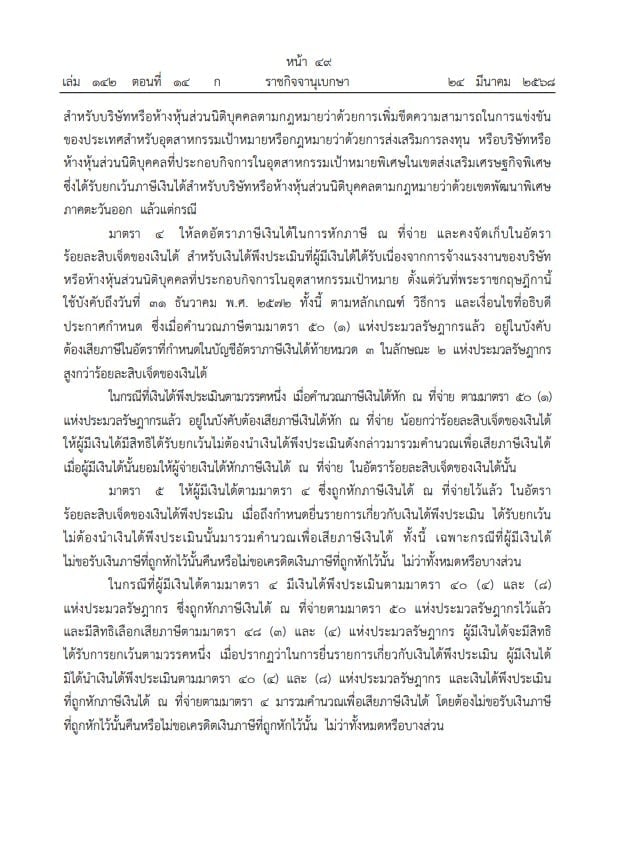

มาตรา 4 ให้ลดอัตราภาษีเงินได้ในการหักภาษี ณ ที่จ่าย และคงจัดเก็บในอัตรา สําหรับเงินได้พึงประเมินที่ผู้มีเงินได้ได้รับเนื่องจากการจ้างแรงงานของบริษัทร้อยละสิบเจ็ดของเงินได้ หรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการในอุตสาหกรรมเป้าหมาย ตั้งแต่วันที่พระราชกฤษฎีกานี้ ใช้บังคับถึงวันที่ 31 ธันวาคม พ.ศ. 2522

ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดี ประกาศกําหนด ซึ่งเมื่อคํานวณภาษีตามมาตรา 50 (1) แห่งประมวลรัษฎากรแล้ว อยู่ในบังคับ ต้องเสียภาษีในอัตราที่กําหนดในบัญชีอัตราภาษีเงินได้ท้ายหมวด 3 ในลักษณะ 2 แห่งประมวลรัษฎากร

สูงกว่าร้อยละสิบเจ็ดของเงินได้

ในกรณีที่เงินได้พึงประเมินตามวรรคหนึ่ง เมื่อคํานวณภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 50 (1) แห่งประมวลรัษฎากรแล้ว อยู่ในบังคับต้องเสียภาษีเงินได้หัก ณ ที่จ่าย น้อยกว่าร้อยละสิบเจ็ดของเงินได้ ให้ผู้มีเงินได้มีสิทธิได้รับยกเว้นไม่ต้องนําเงินได้พึงประเมินดังกล่าวมารวมคํานวณเพื่อเสียภาษีเงินได้ เมื่อผู้มีเงินได้นั้นยอมให้ผู้จ่ายเงินได้หักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละสิบเจ็ดของเงินได้นั้น

มาตรา 5 ให้ผู้มีเงินได้ตามมาตรา 4 ซึ่งถูกหักภาษีเงินได้ ณ ที่จ่ายไว้แล้ว ในอัตรา ร้อยละสิบเจ็ดของเงินได้พึงประเมิน เมื่อถึงกําหนดยื่นรายการเกี่ยวกับเงินได้พึงประเมิน ได้รับยกเว้น ไม่ต้องนําเงินได้พึงประเมินนั้นมารวมคํานวณเพื่อเสียภาษีเงินได้ ทั้งนี้ เฉพาะกรณีที่ผู้มีเงินได้ ไม่ขอรับเงินภาษีที่ถูกหักไว้นั้นคืนหรือไม่ขอเครดิตเงินภาษีที่ถูกหักไว้นั้น ไม่ว่าทั้งหมดหรือบางส่วน

ในกรณีที่ผู้มีเงินได้ตามมาตรา 4 มีเงินได้พึงประเมินตามมาตรา40 (4) และ (8) แห่งประมวลรัษฎากร ซึ่งถูกหักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 50 แห่งประมวลรัษฎากรไว้แล้ว และมีสิทธิเลือกเสียภาษีตามมาตรา 48 (3) และ (4) แห่งประมวลรัษฎากร ผู้มีเงินได้จะมีสิทธิ ได้รับการยกเว้นตามวรรคหนึ่ง เมื่อปรากฏว่าในการยื่นรายการเกี่ยวกับเงินได้พึงประเมิน ผู้มีเงินได้ มิได้นําเงินได้พึงประเมินตามมาตรา 40 (4) และ (4) แห่งประมวลรัษฎากร และเงินได้พึงประเมิน ที่ถูกหักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 4 มารวมคํานวณเพื่อเสียภาษีเงินได้ โดยต้องไม่ขอรับเงินภาษี ที่ถูกหักไว้นั้นคืนหรือไม่ขอเครดิตเงินภาษีที่ถูกหักไว้นั้น ไม่ว่าทั้งหมดหรือบางส่วน

ในการได้รับยกเว้นตามวรรคหนึ่งและวรรคสอง ผู้มีเงินได้ต้องยื่นรายการเกี่ยวกับเงินได้ พึงประเมินที่ได้รับยกเว้นไม่ต้องนํามารวมคํานวณเพื่อเสียภาษีเงินได้ด้วย

เปิด 7 คุณสมบัติผู้มีสิทธิลดอัตราภาษีเงินได้

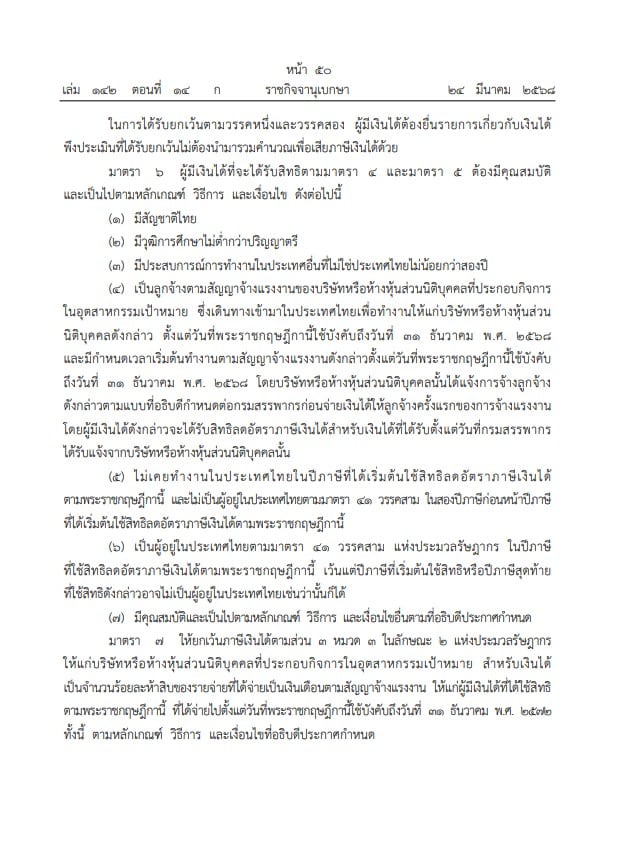

มาตรา 6 ผู้มีเงินได้ที่จะได้รับสิทธิตามมาตรา 4 และมาตรา 5 ต้องมีคุณสมบัติ และเป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไข ดังต่อไปนี้

6.1 มีสัญชาติไทย

6.2 มีวุฒิการศึกษาไม่ต่ํากว่าปริญญาตรี

6.3 มีประสบการณ์การทํางานในประเทศอื่นที่ไม่ใช่ประเทศไทยไม่น้อยกว่าสองปี

6.4 เป็นลูกจ้างตามสัญญาจ้างแรงงานของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการ ในอุตสาหกรรมเป้าหมาย ซึ่งเดินทางเข้ามาในประเทศไทยเพื่อทํางานให้แก่บริษัทหรือห้างหุ้นส่วน นิติบุคคลดังกล่าว ตั้งแต่วันที่พระราชกฤษฎีกานี้ใช้บังคับถึงวันที่ 31 ธันวาคม พ.ศ. 2568 และมีกําหนดเวลาเริ่มต้นทํางานตามสัญญาจ้างแรงงานดังกล่าวตั้งแต่วันที่พระราชกฤษฎีกานี้ใช้บังคับ ถึงวันที่ ๓๑ ธันวาคม พ.ศ. ๒๕๖๘ โดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นได้แจ้งการจ้างลูกจ้าง ดังกล่าวตามแบบที่อธิบดีกําหนดต่อกรมสรรพากรก่อนจ่ายเงินได้ให้ลูกจ้างครั้งแรกของการจ้างแรงงาน โดยผู้มีเงินได้ดังกล่าวจะได้รับสิทธิลดอัตราภาษีเงินได้สําหรับเงินได้ที่ได้รับตั้งแต่วันที่กรมสรรพากร ได้รับแจ้งจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น

6.5 ไม่เคยทํางานในประเทศไทยในปีภาษีที่ได้เริ่มต้นใช้สิทธิลดอัตราภาษีเงินได้ ตามพระราชกฤษฎีกานี้ และไม่เป็นผู้อยู่ในประเทศไทยตามมาตรา ๔๑ วรรคสาม ในสองปีภาษีก่อนหน้าปีภาษี ที่ได้เริ่มต้นใช้สิทธิลดอัตราภาษีเงินได้ตามพระราชกฤษฎีกานี้

6.6 เป็นผู้อยู่ในประเทศไทยตามมาตรา ๔๑ วรรคสาม แห่งประมวลรัษฎากร ในปีภาษี ที่ใช้สิทธิลดอัตราภาษีเงินได้ตามพระราชกฤษฎีกานี้ เว้นแต่ปีภาษีที่เริ่มต้นใช้สิทธิหรือปีภาษีสุดท้าย ที่ใช้สิทธิดังกล่าวอาจไม่เป็นผู้อยู่ในประเทศไทยเช่นว่านั้นก็ได้

6.7 มีคุณสมบัติและเป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขอื่นตามที่อธิบดีประกาศกําหนด

มาตรา 7 ให้ยกเว้นภาษีเงินได้ตามส่วน 3 หมวด 3 ในลักษณะ 2 แห่งประมวลรัษฎากร ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการในอุตสาหกรรมเป้าหมาย สําหรับเงินได้ เป็นจํานวนร้อยละห้าสิบของรายจ่ายที่ได้จ่ายเป็นเงินเดือนตามสัญญาจ้างแรงงาน ให้แก่ผู้มีเงินได้ที่ได้ใช้สิทธิ ตามพระราชกฤษฎีกานี้ ที่ได้จ่ายไปตั้งแต่วันที่พระราชกฤษฎีกานี้ใช้บังคับถึงวันที่ 31 ธันวาคม พ.ศ. 2522 ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีประกาศกําหนด

เงินได้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้ใช้สิทธิยกเว้นภาษีเงินได้ตามวรรคหนึ่งต้องไม่เป็นเงินได้ ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้ใช้สิทธิยกเว้นภาษีเงินได้ตามกฎหมายอื่นหรือตามพระราชกฤษฎีกาอื่น ที่ออกตามความในประมวลรัษฎากรนี้

มาตรา 8 ให้รัฐมนตรีว่าการกระทรวงการคลังรักษาการตามพระราชกฤษฎีกานี้

ผู้รับสนองพระบรมราชโองการ

แพทองธาร ชินวัตร นายกรัฐมนตรี

หมายเหตุ : เหตุผลในการประกาศใช้พระราชกฤษฎีกาฉบับนี้ คือ โดยที่รัฐบาลมีนโยบายเพิ่มขีดความสามารถ ในการแข่งขันของประเทศ และกระตุ้นให้เกิดการลงทุนในอุตสาหกรรมเป้าหมายที่มีมูลค่าทางเศรษฐกิจของประเทศ จึงจําเป็นต้องมีมาตรการภาษีเพื่อดึงดูดให้ผู้มีทักษะที่เคยทํางานในต่างประเทศกลับเข้ามาทํางานในประเทศ สมควรลดอัตราภาษีเงินได้บุคคลธรรมดาให้แก่บุคคลธรรมดาสัญชาติไทยที่เคยทํางานในต่างประเทศ และเดินทางเข้ามาทํางานในกิจการในอุตสาหกรรมเป้าหมาย และยกเว้นภาษีเงินได้ให้แก่บริษัทหรือ ห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการในอุตสาหกรรมเป้าหมายซึ่งจ้างงานบุคคลดังกล่าว ตั้งแต่วันที่ พระราชกฤษฎีกานี้ใช้บังคับถึงวันที่ 31 ธันวาคม พ.ศ. 2572 จึงจําเป็นต้องตราพระราชกฤษฎีกานี้

ข้อมูลจาก : ราชกิจจานุเบกษา

อ่านข่าวที่เกี่ยวข้อง

- ธุรกิจไทยคึกคัก! สรรพากร เก็บภาษีเข้าคลัง 4 เดือนแรกงบ 68 ทะลุเป้า 6.4 แสนล้าน

- สรรพสามิต เตรียมเก็บภาษีความเค็ม เริ่มที่ขนมขบเคี้ยว บรรดาบะหมี่กึ่ง ยังรอด

- กรมสรรพากร เผย จัดเก็บภาษี 4 เดือนแรก ทะลุเป้า 7.5 พันล้าน

ติดตาม The Thaiger บน Google News: