เจาะลึก “Co-payment” ประกันสุขภาพแบบร่วมจ่าย คาดเตรียมบังคับใช้ 20 มีนาคม 2568 กรมธรรม์รูปแบบใหม่ ผู้ซื้อจ่ายร่วมในทุกการเคลม

จากกระแสข่าวล่าสุดที่ว่า ภายในปี 2568 สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) และบริษัทประกันภัยนั้น มีแนวโน้มจะกำหนดหลักเกณฑ์การให้มี “ค่าใช้จ่ายร่วม” (Co-payment) ในเงื่อนไขการต่ออายุสัญญาเพิ่มเติมกรณีครบรอบปี กรมธรรม์ประกันภัย (Renewal) เพื่อตอบสนองต่อสถานการณ์การรับประกันกันสุขภาพในปัจจุบัน ที่เงินเฟ้อทางการแพทย์มีอัตราเพิ่มสูงขึ้นมาก โดยคาดว่าจะเริ่มบังคับใช้ในวันที่ 20 มีนาคม 2568 นี้

แนวโน้มการปรับเปลี่ยนหลักเกณฑ์กรมธรรม์ประกันภัย (Renewal) ให้มีค่าใช้จ่ายร่วม ได้สร้างความกังวลให้กับประชาชนจำนวนมาก วันนี้เดอะไทยเกอร์จึงอยากพาผู้อ่านทุกท่านไปทำความเข้าใจกับระบบ Co-payment และวิเคราะห์ผลกระทบที่อาจเกิดขึ้นกับผู้ทำประกัน

“Co-payment” คือ ระบบที่ผู้เอาประกัน หรือผู้ใช้บริการ ต้องร่วมจ่ายค่ารักษาพยาบาลส่วนหนึ่งกับบริษัทประกัน ในทุกครั้งที่เข้ารับบริการ โดยอาจกำหนดเป็นเปอร์เซ็นต์ของค่ารักษา หรืออาจกล่าวว่าเป็นรูปแบบที่เปรียบเสมือนกับการแชร์ค่าใช้จ่ายร่วมกัน ไม่ใช่การจ่ายเต็มจำนวนโดยฝ่ายใดฝ่ายหนึ่ง

ยกตัวอย่างเช่น ประกันระบุไว้ว่าเป็น CO-PAYMENT 30% นั่นเท่ากับว่า หากผู้ป่วยเข้ารับการรักษาโดยมียอดค่ารักษาอยู่ที่ 10,000 บาท ทางผู้ป่วยจะต้องออกเงินเองเป็นจำนวน 3,000 บาท และบริษัททางประกันจะออกในอีก 7,000 บาทที่เหลือ ในทุกครั้งที่มีการเข้ารับการรักษาที่โรงพยาบาล

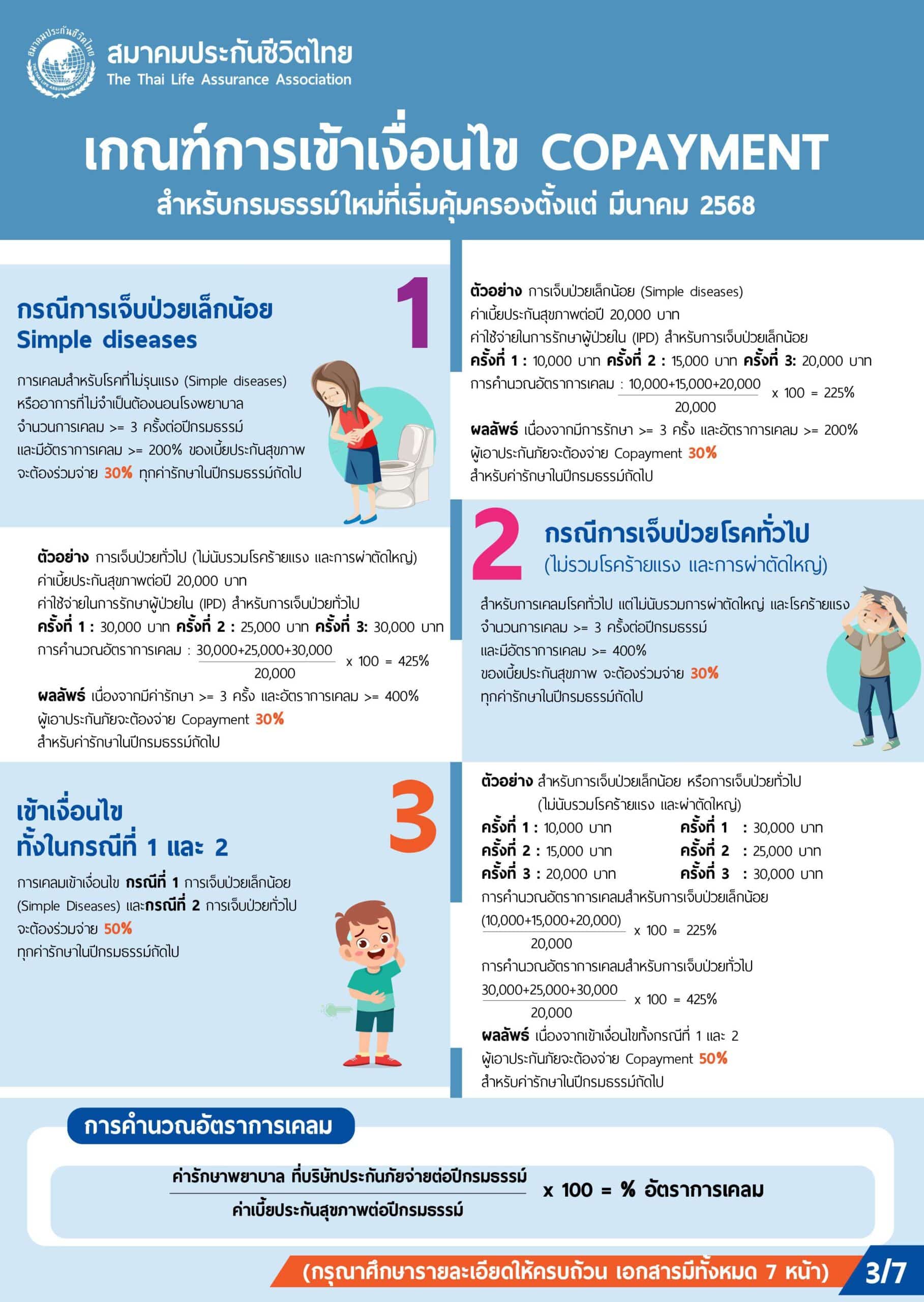

สำหรับ Copayment จะครอบคลุมประกันสุขภาพที่มีเงื่อนไขเป็นกรรมธรรม์ประกันสุขภาพที่เริ่มคุ้มครองตั้งแต่เดือนมีนาคม 2568 เป็นต้นไป โดยจะมีเงื่อนไข Copayment ระบุอยู่ในกรมธรรม์ และสำหรับเกณฑ์การเข้าเงื่อนไข Copayment แบ่งออกเป็น 3 กรณี ดังนี้

1. การเจ็บป่วยเล็กน้อย (Simple diseases) หรืออาการที่ไม่จำเป็นต้องนอนโรงพยาบาล

- จำนวนการเคลมมากกว่าหรือเท่ากับ 3 ครั้ง ต่อปีกรมธรรม์

- อัตราการเคลมมากกว่าหรือเท่ากับ 200% ของเบี้ยประกันสุขภาพ

- จะต้องร่วมจ่าย 30% ทุกการรักษาในปีถัดไป

2. การเจ็บป่วยโรคทั่วไป (ไม่รวมโรคร้ายแรงและการผ่าตัดใหญ่)

- จำนวนการเคลมมากกว่าหรือเท่ากับ 3 ครั้ง ต่อปีกรมธรรม์

- อัตราการเคลมมากกว่าหรือเท่ากับ 400% ของเบี้ยประกันสุขภาพ

- จะต้องร่วมจ่าย 30% ทุกการรักษาในปีถัดไป

3. หากเข้าเงื่อนไขทั้งกรณีที่ 1 และ 2

- การเคลมเข้าเงื่อนไขกรณีที่ 1 และ 2

- จะต้องร่วมจ่าย 50% ทุกการรักษาในปีถัดไป

ในเอกสารของทาง สมาคมประกันชีวิตไทย (www.tlaa.org) ได้ระบุไว้ว่า ถ้าในปี 2568 เข้าเงื่อนไข Copayment กรณีที่ 1, 2 และ 3 ในปีถัดไป หรือในปี 2569 จะต้องรวมจ่าย Copayment 30% หรือ 50% และในส่วนของปี 2570 ที่จะเข้าเงื่อนไข Copayment หรือไม่ จะขึ้นอยู่กับอัตราการเคลมในปี 2569 เข้ากรณีที่ 1 2 หรือ 3 กล่าวคือ ค่าใช้จ่ายร่วม / การร่วมจ่าย จะปรับเปลี่ยนได้เมื่อสถานการณ์การเคลมดีขึ้น โดยจะพิจารณาจากทุกรอบปีกรมธรรม์

อย่างไรก็ดี หนึ่งสิ่งสำคัญที่ต้องรู้คือ กรณีเข้าเงื่อนไข Copayment เนื่องจากเข้าเกณฑ์ Copayment แล้ว (จำนวนการรักษาและอัตราการเคลมเกินกำหนด) จะไม่มีการลดเบี้ยประกันภัย

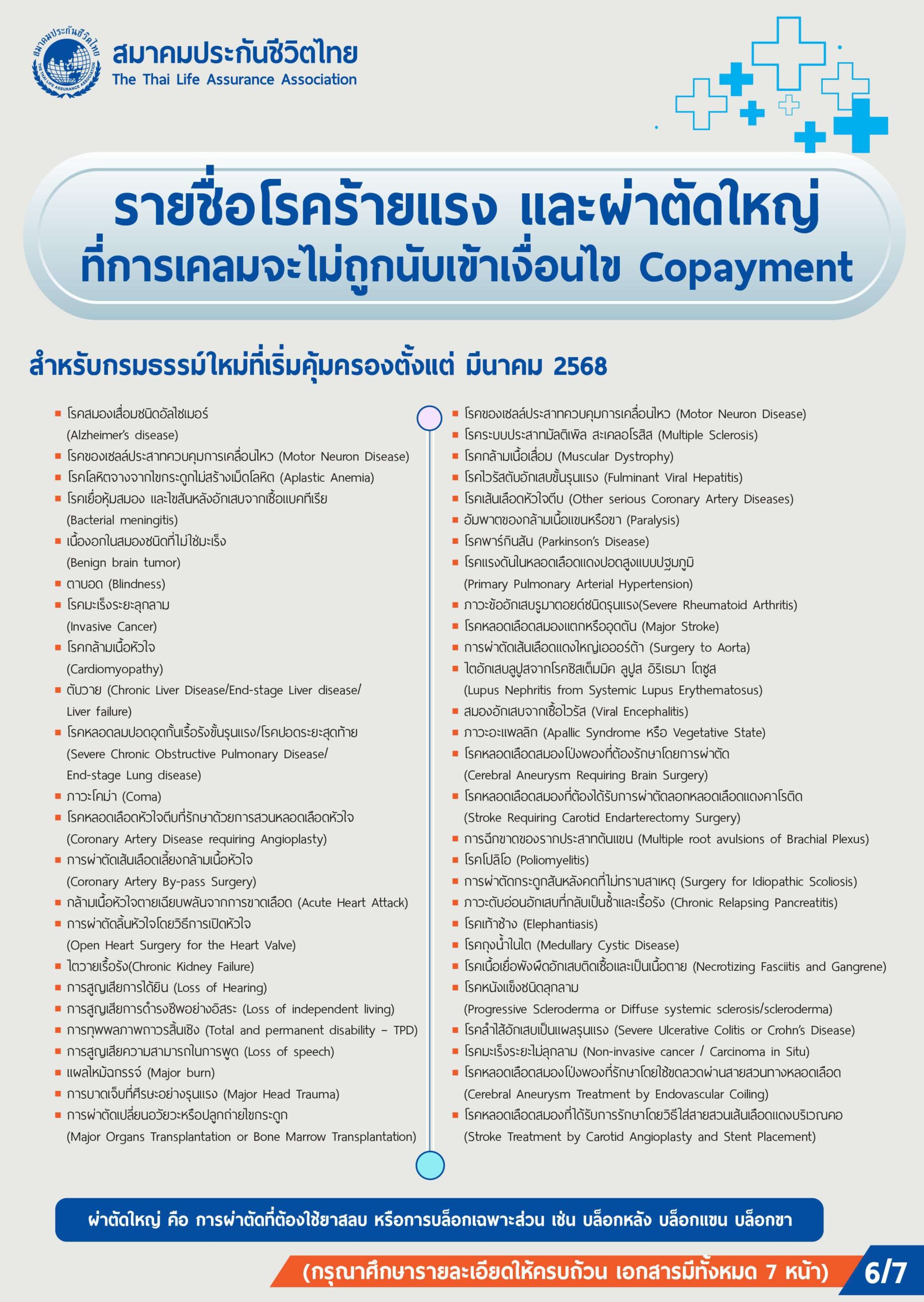

เปิดรายชื่อโรคร้ายแรง-ผ่าตัดใหญ่ การเคลมไม่เข้าเงื่อนไข Copayment

จากข้อมูลในรายละเอียดของกรณีที่ 2 ที่ระบุไว้ว่า “ไม่รวมโรคร้ายแรงและการผ่าตัดใหญ่” สมาคมประกันชีวิตไทย ได้รวบรวมรายชื่อโรคร้ายแรง และการผ่าตัดใหญ่ ที่การเคลมจะไม่ถูกนับเข้าเงื่อนไข โดยสามารถตรวจสอบรายชื่อได้จากรูปด้านล่างนี้

ทั้งนี้ ในส่วนของรายละเอียดอื่น ๆ อาจจะต้องติดตามกันต่อไปว่า ภายหลังเริ่มบังคับใช้ในวันที่ 20 มีนาคม 2568 แล้ว จะมีเปลี่ยนแปลง หรือเพิ่มเติมอย่างไรบ้าง

ข้อมูลจาก สมาคมประกันชีวิตไทย (www.tlaa.org)

อ่านข่าวที่เกี่ยวข้อง

- เช็กเลย เงินสงเคราะห์บุตร ประกันสังคม 1000 บาท เริ่ม ม.ค. 68 เข้าบัญชีวันไหน

- ประกันสังคม 2568 เปลี่ยนโรงพยาบาล-ย้ายสิทธิ วันไหน

- กองทุนหลักประกันสุขภาพ สปสช คืออะไร ? ประโยชน์ที่ได้รับ 2565

ติดตาม The Thaiger บน Google News: